В мире российского бизнеса бумажная волокита постепенно уходит в прошлое, уступая место унификации и цифровизации.

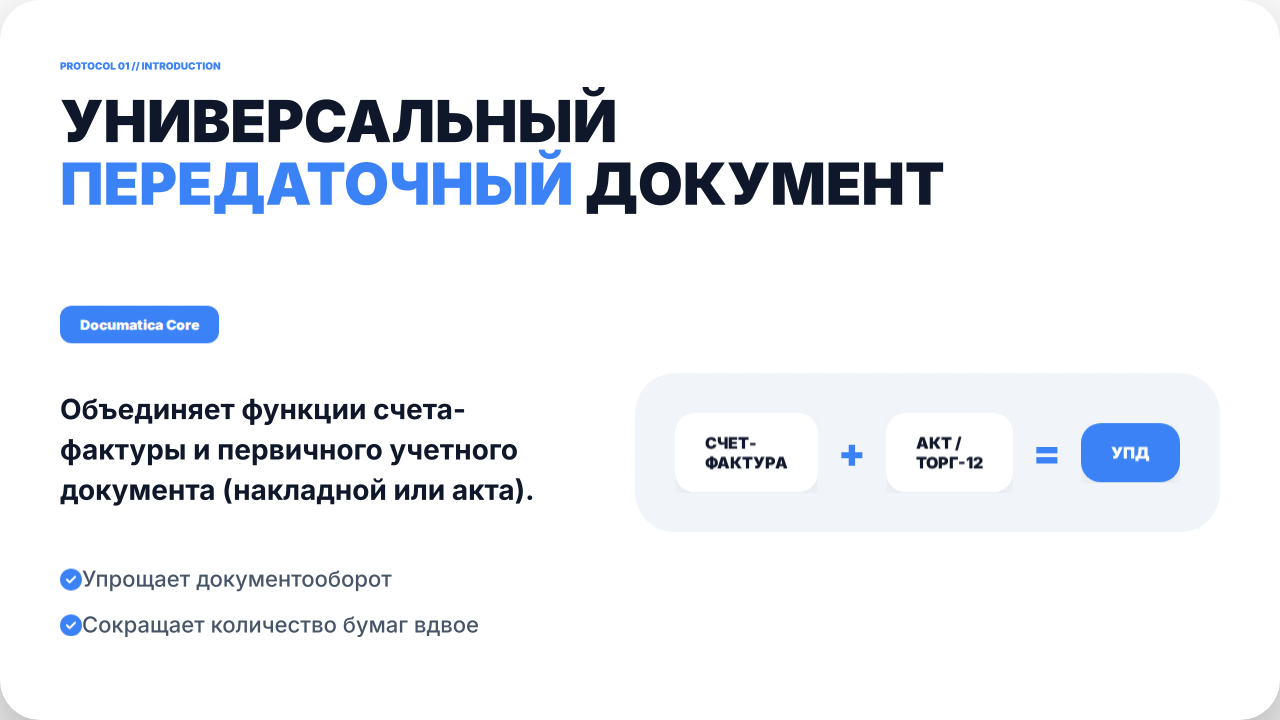

Его использование значительно упрощает документооборот, так как вместо нескольких форм по одной операции компания формирует всего одну, которая одновременно подтверждает и сделку, и факт передачи товаров или оказания услуг.

Теоретические основы и законодательство

Зачем был создан УПД?

До 2013 года предприниматели были вынуждены дублировать одни и те же данные в разных документах (счетах-фактурах и накладных), что увеличивало риск ошибок и создавало лишнюю нагрузку. ФНС России предложила единую форму, которая экономит время и позволяет избежать лишней бюрократии. Счета-фактуры и первичная документация разных видов могут использоваться параллельно с УПД, их изъятие из оборота пока не планируется для бумажных носителей.

Законодательная база

Работа с УПД регулируется следующими основными актами:

- Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@. Это основной документ, утвердивший рекомендованную форму УПД и правила её применения.

- Федеральный закон № 402-ФЗ «О бухгалтерском учете» (статья 9). Устанавливает обязательные реквизиты для первичных документов.

- Налоговый кодекс РФ (статья 169). Содержит требования к заполнению счетов-фактур.

- Приказ ФНС от 19.12.2023 № ЕД-7-26/970@. Утверждает актуальный электронный формат УПД версии 5.03.

- Приказ ФНС от 20.01.2025 № ЕД-7-26/28@. Устанавливает правила перехода на обязательный электронный УПД с 2026 года.

Сроки формирования документа

Согласно закону, первичный документ должен быть составлен в момент совершения операции или сразу после неё (ст. 9 п. 3 закона № 402-ФЗ). Счет-фактуру необходимо выставить в течение 5 дней после отгрузки или оказания услуг (п. 3 ст. 168 НК РФ). Поскольку УПД объединяет эти функции, ориентироваться следует на самый ранний срок — то есть оформлять документ непосредственно в момент сделки.

Статусы УПД: какой выбрать?

Статус документа указывается в левом верхнем углу (строка 1б) и определяет, какие функции будет выполнять файл.

Статус «1» (СЧФДОП)

Это комплексный документ: счет-фактура + первичный акт/накладная.

- Для кого: Плательщики НДС.

- Зачем: Подтверждает отгрузку и дает право покупателю заявить НДС к вычету.

- Обязательность: Требует заполнения всех реквизитов, предусмотренных для счетов-фактур (ставки налога, суммы НДС, страны происхождения товара и др.).

Статус «2» (ДОП)

Это только первичный документ (накладная или акт).

- Для кого: Те, кто работает без НДС (на УСН), или если счет-фактура выставляется отдельно.

- Зачем: Только подтверждение факта передачи товара или услуги.

- Важно: Такой документ не дает права на вычет НДС, даже если сумма налога в нем случайно выделена. При этом для «упрощенцев» со статусом «2» заполнение полей счета-фактуры не требуется.

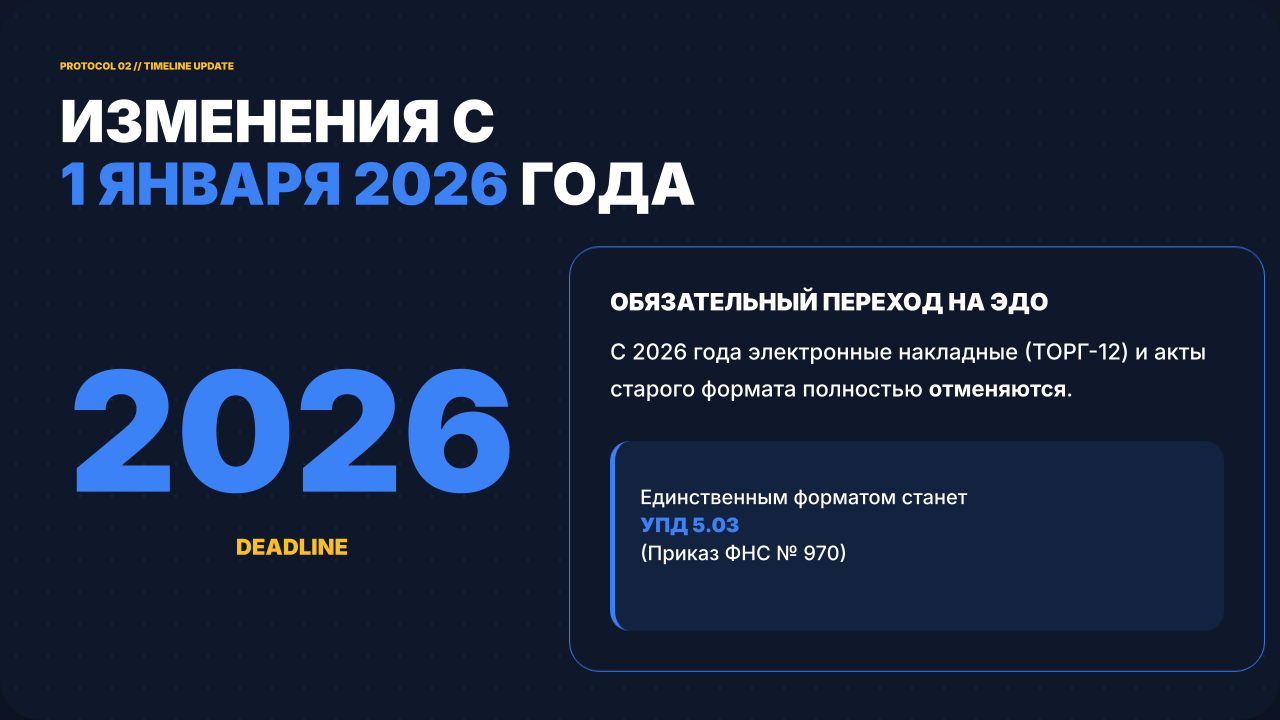

Революция 2026 года: обязательный электронный УПД

С 1 января 2026 года правила игры для бизнеса, использующего электронный документооборот (ЭДО), кардинально меняются.

- Отмена старых форматов: Электронные накладные (ТОРГ-12) и акты, утвержденные приказами 2015 года, утрачивают силу.

- Единственный стандарт: УПД формата 5.03 становится единственным официально признанным электронным документом в формате XML для подтверждения отгрузки.

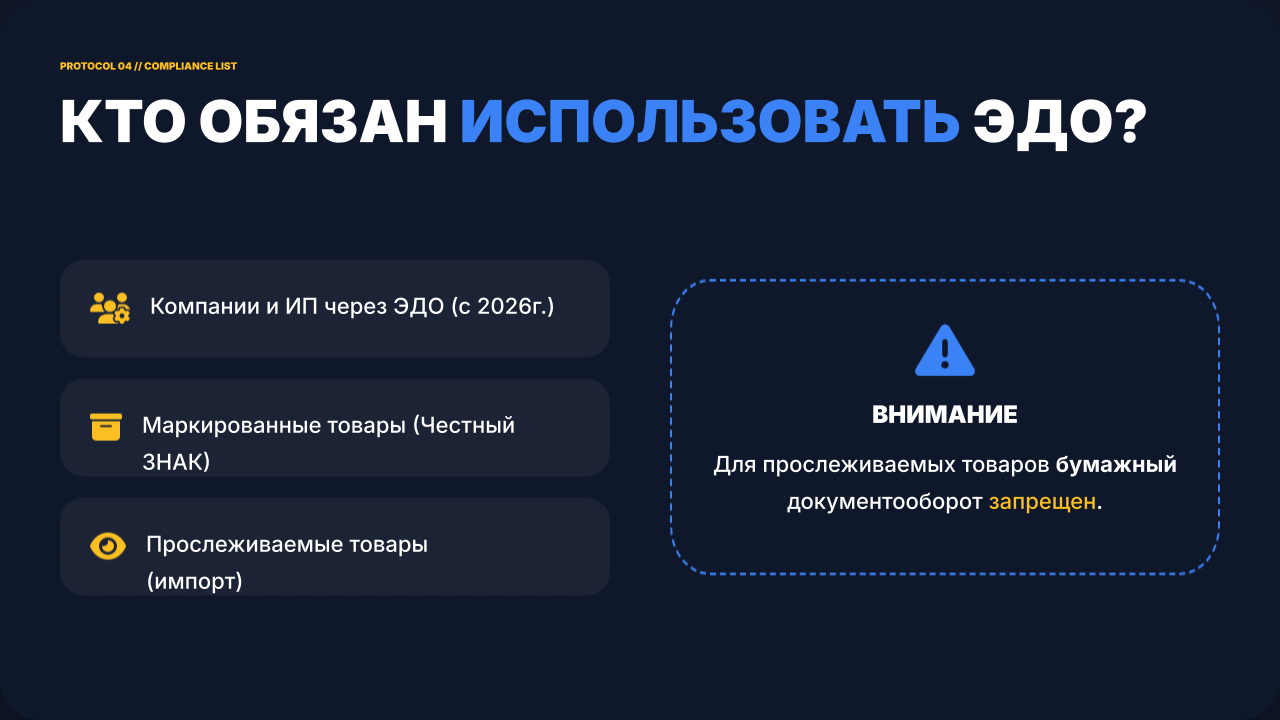

- Кого это касается: Всех компаний и ИП, работающих через ЭДО.

- Бумажный учет: Изменения не касаются тех, кто обменивается документами на бумаге — вы всё еще можете использовать привычные акты и накладные ТОРГ-12.

Пошаговая инструкция по самостоятельному заполнению

Форма УПД содержит как обязательные, так и дополнительные реквизиты.

Шаг 1: Заголовочная часть

- Строка 1: Номер и дата документа. Дата должна совпадать с датой отгрузки (строка 11).

- Строка 1а: Заполняется только при внесении исправлений.

- Статус (строка 1б): Укажите «1» или «2».

Шаг 2: Реквизиты сторон (Продавец и Покупатель)

- Строки 2, 2а, 2б: Полное наименование, адрес и ИНН/КПП продавца. Для ИП с 2026 года вместо свидетельства указывается ОГРНИП и дата его присвоения.

- Строки 6, 6а, 6б: Аналогичные данные покупателя.

- Строки 3 и 4: Сведения о грузоотправителе и грузополучателе. Если оформляются услуги или работы — ставятся прочерки.

Шаг 3: Основание и валюта

- Строка 7: Название и код валюты (например, «Российский рубль», код 643).

- Строка 8: Идентификатор государственного контракта (если есть).

- Основание отгрузки: Номер и дата договора или счета.

Шаг 4: Табличная часть

Заполняется аналогично счету-фактуре:

- Наименование товара/услуги: Должно быть понятным и детальным.

- 2. Единица измерения: Код по классификатору ОКЕИ (например, 796 для штук).

- Количество и цена: Цена за единицу без налога.

- Ставка и сумма НДС: Для статуса «1» обязательно указывается ставка (20%, 10%, 0% или 5/7% для спецрежимов с 2025 года).

- Всего к оплате: Итоговая сумма с учетом налога.

Шаг 5: Подписи и даты передачи

- Строка 10: ФИО и должность лица, отгрузившего товар или оказавшего услугу.

- Строка 11: Дата фактической отгрузки.

- Строка 13: Подпись лица, ответственного за оформление сделки со стороны продавца.

- Строка 15: Подпись покупателя о получении товара/услуги.

- Строка 16: Дата фактической приемки покупателем.

- Строка 18: ФИО и должность ответственного за оформление со стороны покупателя.

Электронный УПД: технические нюансы

Электронный УПД — это не скан документа, а структурированный XML-файл.

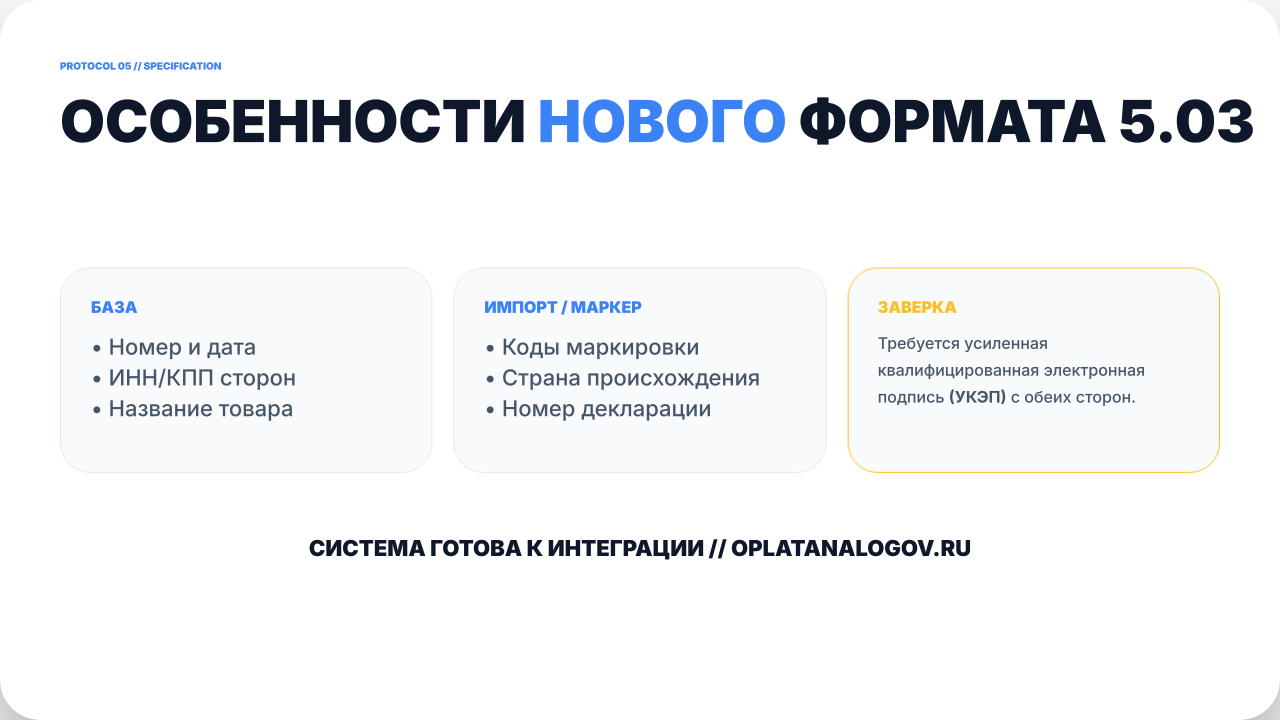

Формат 5.03

С 1 апреля 2025 года бизнес полностью переходит на этот обновленный формат. Он поддерживает передачу данных о маркировке и прослеживаемости в одном файле. Визуально в системах ЭДО (Диадок, СБИС) такой документ может выглядеть как привычная накладная, но технически это всегда XML-файл.

Роль оператора ЭДО

Обмен формализованными УПД возможен только через аккредитованных операторов ЭДО. Оператор автоматически проверяет файл на соответствие формату ФНС перед отправкой.

Машиночитаемые доверенности (МЧД)

Если УПД подписывает не руководитель, а сотрудник, к электронной подписи (УКЭП) должна быть приложена МЧД — электронная доверенность в формате XML.

- С 1 сентября 2024 года использование МЧД стало обязательным для сотрудников, действующих от имени организации.

- Рекомендованный формат: Универсальный формат 003.

- Где создать: На портале ФНС, в программах 1С или через сервисы операторов ЭДО.

Работа с особыми товарами

Маркировка («Честный ЗНАК»)

Для товаров, подлежащих маркировке (одежда, обувь, духи и др.), сведения о кодах идентификации передаются внутри электронного УПД. Данные в систему «Честный ЗНАК» поступают автоматически после того, как обе стороны подпишут документ в ЭДО.

Прослеживаемость (РНПТ)

Прослеживаемость касается импортных мониторов, холодильников, детских колясок и др..

- РНПТ: Регистрационный номер партии товара, который формируется на основе таможенной декларации.

- Обязательность ЭДО: Операции с прослеживаемыми товарами оформляются только в электронном виде (УПД), даже если вы не платите НДС.

- Штрафы: За отсутствие РНПТ в УПД с 2026 года предусмотрены штрафы до 30 000 руб. для ИП и до 100 000 руб. для юрлиц.

Как сделать УПД в бухгалтерских системах

В программе 1С

УПД не создается как отдельный файл, а формируется на базе документа «Реализация товаров» или «Реализация услуг».

- Создайте «Реализацию».

- Внизу формы переключите тумблер в режим «УПД» (появится зеленый значок).

- Для печати выберите «Печать — Универсальный передаточный документ».

- Для отправки по ЭДО нажмите «ЭДО — Отправить электронный документ».

- В Озон Селлер (Ozon)

Продавцы на Ozon обязаны формировать УПД через ЭДО для ювелирных изделий, маркированных товаров и продукции из системы «Меркурий». Обычно используется формат 5.03, а данные передаются через интегрированных операторов (Диадок, СБИС).

Исправление ошибок и корректировка

Если в УПД найдена ошибка, порядок действий зависит от её характера:

- Исправленный УПД: Используется для устранения технических ошибок (опечатки в ИНН, адресе). Создается новый экземпляр с тем же номером, но с заполнением строки 1а («Исправление №»).

- Универсальный корректировочный документ (УКД): Выставляется, если изменилась стоимость или количество товара по согласованию сторон (например, предоставлена скидка или оформлен возврат).

Часть 9. Хранение УПД

Срок хранения документа — минимум 5 лет.

- Бумажные версии: Хранятся в архиве организации в папках.

- Электронные версии: Хранятся на серверах оператора ЭДО или во внутреннем электронном архиве компании. Рекомендуется создавать резервные копии на внешних носителях.

- Начало срока: Отсчет начинается с 1 января года, следующего за тем, в котором документ использовался последний раз для расчетов.

Резюме: Чек-лист для проверки УПД перед отправкой

- Статус выбран правильно: «1» для плательщиков НДС, «2» для неплательщиков.

- Реквизиты актуальны: ИНН, КПП и адреса соответствуют ЕГРЮЛ.

- Даты проставлены: Дата в строке 1 должна соответствовать дате отгрузки в строке 11.

- Табличная часть: Наименование, количество, цена и итоговая сумма проверены.

- Спецсведения: Коды маркировки и РНПТ указаны (для соответствующих товаров).

- Подписи: Документ подписан уполномоченными лицами (при необходимости приложена МЧД).

Использование УПД — это эффективный способ сократить время на бумажную работу и минимизировать риски при налоговых проверках. Переход на электронный формат к 2026 году позволит вашему бизнесу соответствовать современным стандартам и избежать штрафных санкций.