Корректировочный УПД появляется обычно не потому, что «так захотелось бухгалтерии», а потому что после подписания и отражения операции выяснилось: фактические условия изменились. Например, пересчитали цену, нашли недопоставку, сделали возврат части товара, уточнили объём работ. В таких ситуациях простого «переделать документ и заново подписать» уже недостаточно: у сторон может быть закрыт период, документы уже попали в учёт, а изменения нужно отразить корректно и прозрачно.

Ниже разберём: когда нужен корректировочный УПД, чем он отличается от исправленного, как выбрать правильный вариант в зависимости от типа ошибки, что важно учесть при НДС/без НДС, как действовать в ЭДО и как избежать типичных провалов, из‑за которых документ возвращают.

Что такое корректировочный УПД простыми словами

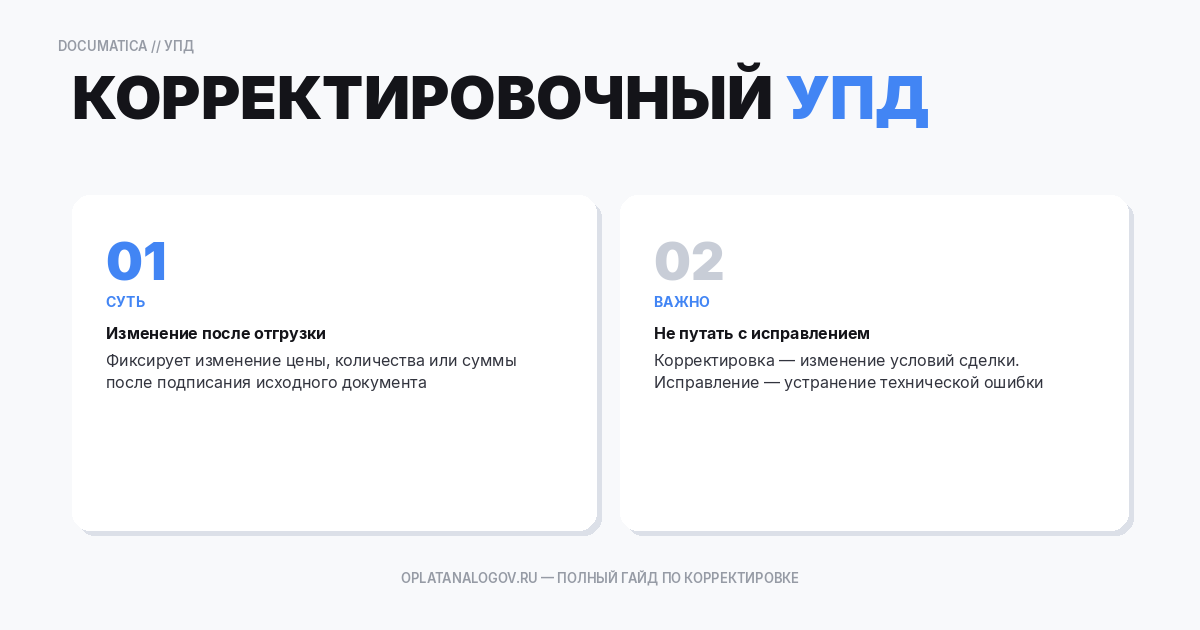

Корректировочный УПД — это документ, который фиксирует изменение ранее согласованных показателей поставки/услуги после того, как базовый документ уже был оформлен. Обычно корректируют стоимость и/или количество (объём), а вместе с этим — сумму, а у плательщиков НДС ещё и налоговые показатели.

Суть корректировки: было «так», стало «по‑другому», и обе стороны это подтверждают документом. Корректировка не отменяет исходный документ, а дополняет его, показывая разницу.

Исправленный vs корректировочный: в чём разница

Это главный узел путаницы.

Исправленный документ делают, когда первоначальные данные были неверными из‑за ошибки в оформлении. Примеры:

- опечатка в наименовании организации;

- неверный ИНН/КПП;

- неправильно указали адрес;

- перепутали номер договора;

- описка в номенклатуре, которая не меняет экономический смысл операции.

Корректировочный документ делают, когда меняются условия сделки или фактические показатели операции. Примеры:

- изменили цену по соглашению сторон;

- уточнили объём оказанных услуг;

- обнаружили недопоставку и оформили уменьшение;

- сделали возврат части товара;

- предоставили скидку постфактум.

Практическое правило: если меняется экономический результат (сумма/количество/объём) — корректировка. Если экономический результат не меняется, но есть ошибка в реквизитах — исправление.

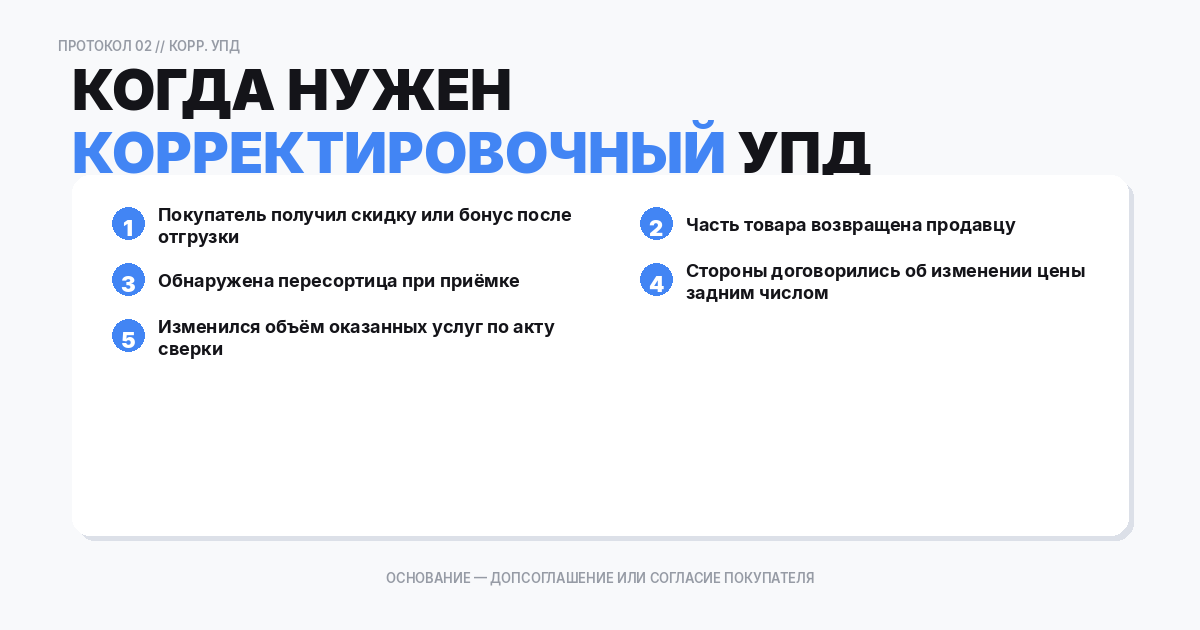

Когда корректировочный УПД действительно нужен

Самые распространённые кейсы:

- Пересмотр цены после отгрузки/оказания услуги

Например, согласовали скидку или, наоборот, повысили цену из‑за изменения состава работ. - Уточнение количества

Часто в поставках: по накладным прошло одно количество, по факту приняли другое. Или выявили брак/недостачу. - Частичный возврат

Возврат товара, возврат тары, возврат части результата. - Исправление объёма услуг

Бывает при абонентских услугах: в конце месяца пересчитали фактический объём (часы, заявки, объём трафика и т.п.). - Изменение комплектации

Заменили позицию/модель на эквивалент, изменили набор.

В каждой ситуации важно, чтобы была первичная база: исходный УПД (или иной передаточный документ) и документ‑основание изменения (допсоглашение, согласование скидки, акт расхождений, претензия и т.д.).

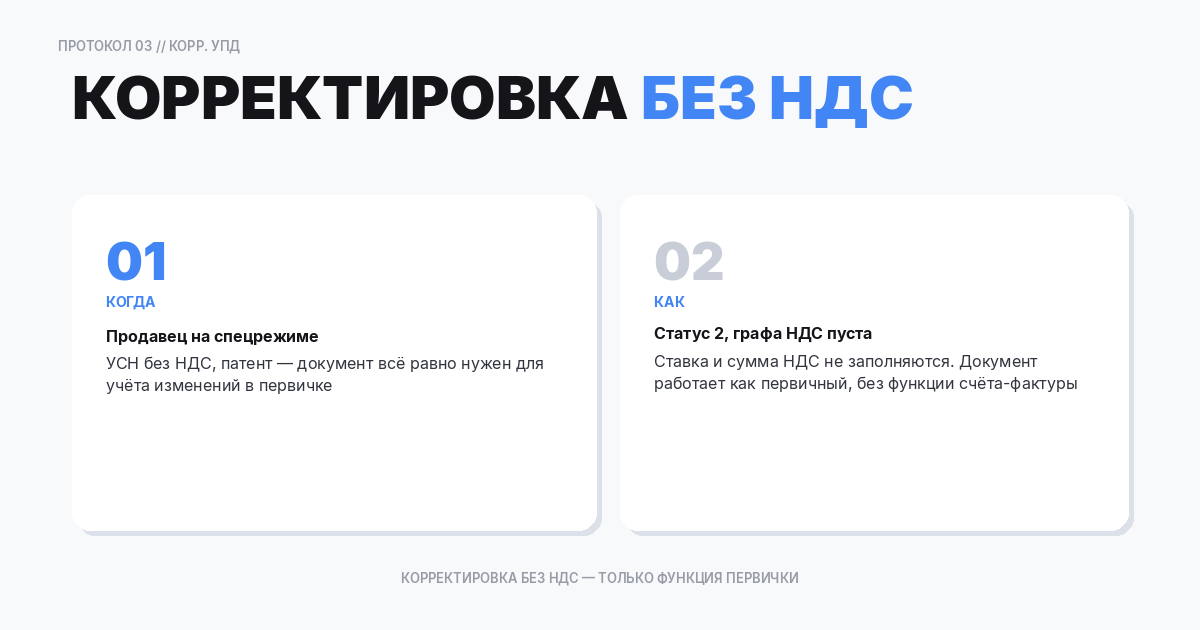

Корректировка без НДС: как это работает

Если операция «без НДС» (например, упрощёнка без НДС, спецрежим, или в документе по условиям сделки НДС не выделяется), корректировочный документ всё равно может потребоваться, потому что учётная задача остаётся: нужно корректно зафиксировать изменение суммы и/или количества.

В таком случае в корректировочном УПД обычно:

- везде по НДС сохраняют «Без НДС»;

- отражают изменения по сумме и количеству;

- делают ссылку на исходный документ.

Ошибочно думать, что «раз без НДС, то можно просто переподписать заново». Во‑первых, период может быть закрыт. Во‑вторых, у заказчика и у поставщика в учёте должна быть понятная цепочка: исходный документ + документ изменения.

Статус 1/2 и корректировочные документы Если вы используете УПД со статусом 2 (только первичка), корректировочный УПД также будет играть роль первички, подтверждающей изменение.

Если УПД со статусом 1 (первичка + счёт‑фактура), то корректировочный документ затрагивает и налоговую часть (для плательщиков НДС). В таком случае требования к формату и заполнению обычно строже.

На практике для компаний на ОСНО с НДС чаще важен формализованный корректировочный УПД (или КСФ/формализованная корректировка) в ЭДО.

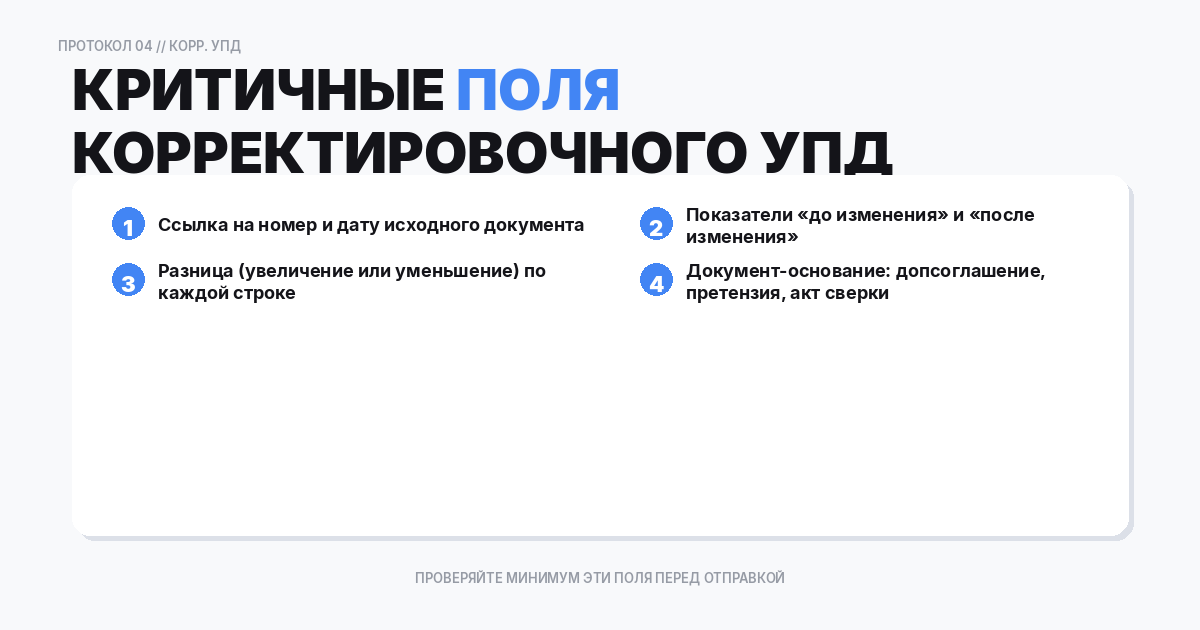

Какие поля и сведения критичны

Чтобы корректировочный УПД приняли и у сторон не возникло расхождений, проверьте минимум:

- Ссылка на исходный документ

Номер и дата исходного УПД (или иного передаточного документа), к которому делается корректировка. - Основание изменения

Допсоглашение, акт, претензия, согласование скидки. Если основание только в переписке, лучше формализовать хотя бы письмом/соглашением. - Что именно корректируется

Конкретные позиции, количество, цена, сумма. Чем яснее описано изменение, тем меньше споров. - Дата корректировки

Часто именно дата определяет, в какой период попадёт корректировка. Уточняйте у бухгалтерии контрагента, если для них критично закрытие месяца. - Итоговые суммы

В корректировочном документе должны быть видны исходные показатели, изменения и итог (после корректировки). В ЭДО это обычно реализовано структурно. - Подписи сторон

Корректировка должна быть подтверждена обеими сторонами (или действовать по условиям договора в одностороннем порядке, если так предусмотрено и юридически применимо; в большинстве случаев — двустороннее подписание).

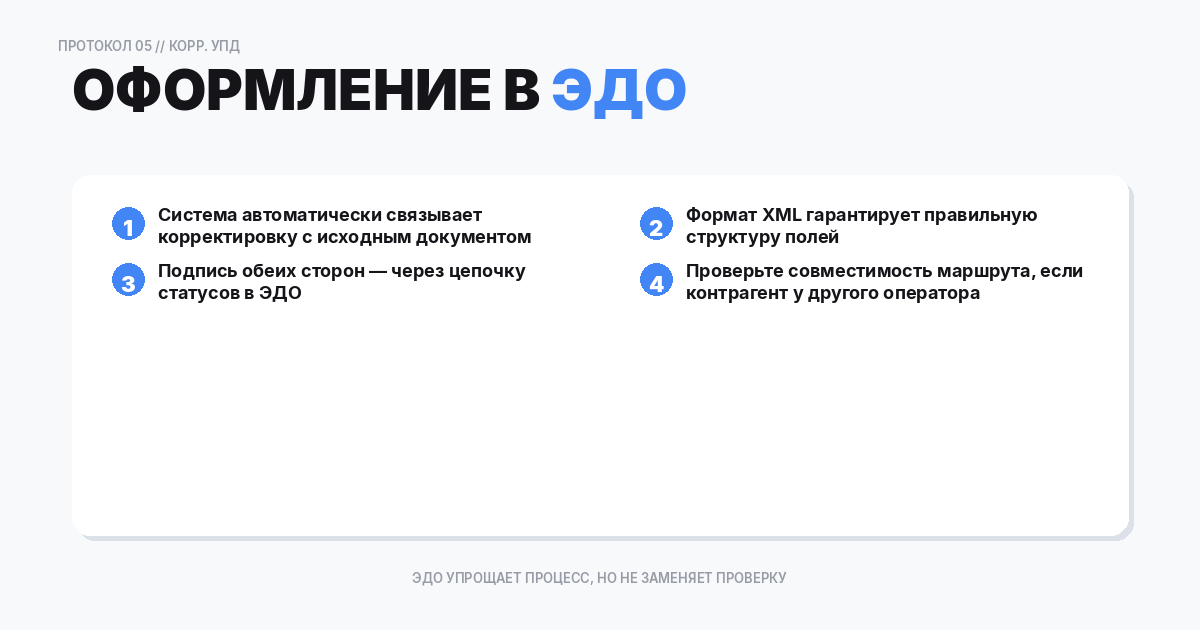

Как оформить корректировочный УПД в ЭДО

В ЭДО чаще всего работают по формализованным форматам, и система сама ведёт цепочку: исходный документ → корректировка → статусы подписания.

Рекомендованный порядок:

- Подготовьте основание изменения (допсоглашение/акт расхождений/согласование скидки).

- Создайте корректировочный документ в ЭДО, выбрав ссылку на исходный УПД.

- Проверьте табличную часть: позиции, количество, цена, сумма, «до/после».

- Проверьте реквизиты сторон и договор.

- Отправьте на подписание.

- Дождитесь статуса подписания обеими сторонами и сохраните квитанции/протоколы.

Если контрагент использует другого оператора ЭДО, заранее убедитесь в совместимости маршрута и формата.

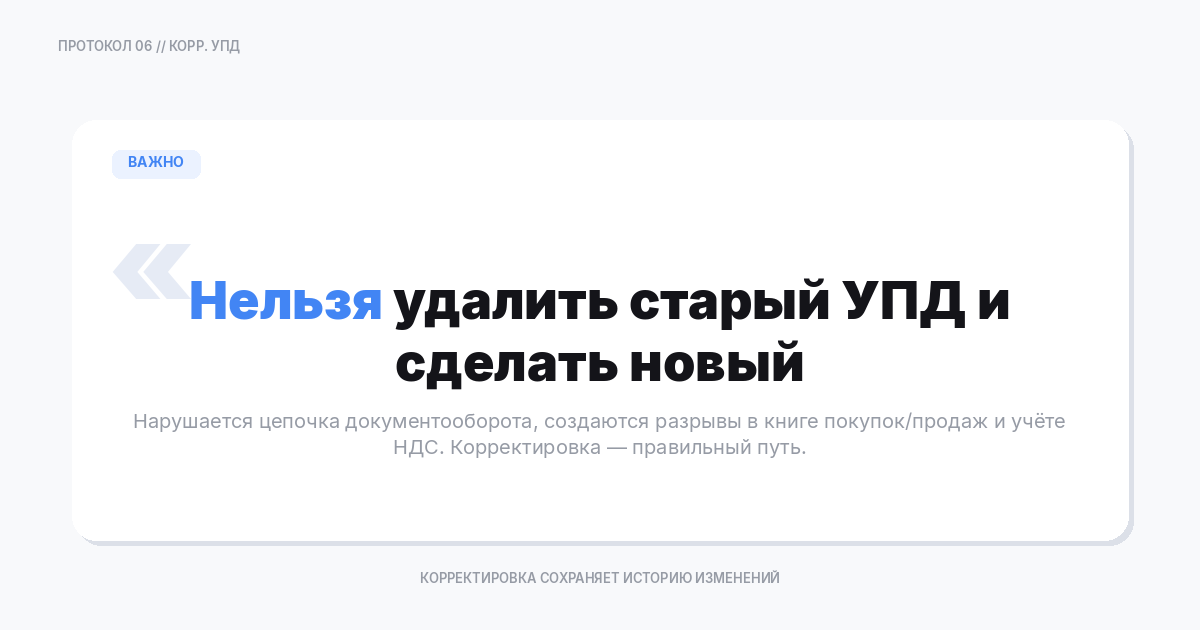

Можно ли «сделать новый УПД и забыть про старый»

Иногда так пытаются упростить процесс: удалили старый, сделали новый. Но в реальности:

- старый документ уже мог быть отражён в учёте;

- контрагент может закрыть период и не сможет «выкинуть» документ без следов;

- в ЭДО удалить подписанный документ обычно невозможно, можно только оформить корректировки/аннулирование по правилам.

Поэтому корректировочный документ — это нормальный, правильный способ фиксировать изменения.

Типичные ошибки при корректировках

- Корректируют «реквизитные» ошибки корректировкой

Если ошибка в ИНН/адресе, а сумма/количество не меняются, нужна процедура исправления, а не корректировка экономических показателей. - Нет основания изменения

«Потому что договорились по телефону» — плохо. Минимум переписка, лучше допсоглашение. - Непонятно, что изменилось

Должна быть видна разница: было/стало, или хотя бы значения изменения. Иначе бухгалтерия не проведёт. - Несовпадение номенклатуры

Если в корректировке появляется позиция, которой не было в исходном документе, это вызывает вопросы. Замены и изменения комплектации лучше оформлять аккуратно и с пояснениями. - Не подписали обе стороны

Односторонние корректировки без договорной базы — частая причина конфликтов.

Короткая памятка

Корректировочный УПД нужен, когда меняется экономический результат (количество/цена/сумма) после оформления исходного документа. Исправленный документ нужен, когда исправляют ошибки в реквизитах, не меняя сути операции. В ЭДО лучше использовать формализованные корректировки со ссылкой на исходный документ, основанием изменения и обязательным подписанием обеими сторонами.

Примеры ситуаций и «какой документ делать»

Ситуация 1: В исходном УПД неверно указали адрес покупателя, но сумма и объём правильные. Решение: исправление (исправленный документ/исправление в ЭДО), корректировка не нужна.

Ситуация 2: После отгрузки дали скидку 10% по итогам месяца. Решение: корректировочный УПД (уменьшение стоимости). Основание — допсоглашение или письмо о предоставлении скидки.

Ситуация 3: Покупатель вернул 2 позиции из 20. Решение: корректировочный УПД на уменьшение количества/суммы (или предусмотренная вашим регламентом схема возврата, но с документом изменения показателей).

Ситуация 4: В исходном документе перепутали цену местами: позиция А и Б. Если общая сумма не меняется, но меняется распределение по позициям, часто требуется корректировка табличной части. На практике всё зависит от учётной политики и формата ЭДО: иногда это проводят как исправление, иногда как корректировку. Безопасный путь — согласовать с бухгалтерией контрагента и зафиксировать основание.

Ситуация 5: «Подписали, а потом поняли, что работы выполнены частично». Решение: корректировка объёма (уменьшение) + при необходимости пересмотр платежей. Если деньги уже получены сверх — оформляют возврат/зачёт и отражают это в документах.

Вопросы, которые стоит задать бухгалтерии контрагента до оформления

- В каком виде принимают корректировку: формализованно в ЭДО или допускают неформализованный документ.

- Нужны ли дополнительные документы-основания (допсоглашение, акт расхождений, претензия).

- Какая дата корректировки им критична (закрытие месяца, квартала).

- Нужно ли аннулирование исходного документа или именно корректировка (в большинстве случаев — именно корректировка).

- Нужно ли корректировать сопутствующие документы (акт, накладная, спецификация), если они есть.

Если вы работаете с несколькими крупными заказчиками, полезно завести единый регламент: какие ситуации вы решаете через исправление, какие — через корректировку, и какой набор оснований готовите. Это экономит часы переписки на каждом «возврате на доработку».