УПД «без НДС» — не «упрощённая версия» документа, а строго определённый способ отразить операции, по которым налог на добавленную стоимость не предъявляется.

Ошибка в одной строке (например, поставить 0% вместо «без НДС» или наоборот) приводит к расхождениям в учёте у контрагентов, отказам в приёмке ЭДО и рискам претензий при проверках. Ниже — практическая логика: когда УПД без НДС допустим, какие формулировки использовать, что должно быть в табличной части и что проверить перед отправкой.

Оглавление

- Что такое УПД и какие «режимы» у документа

- «Без НДС» и «0%» — в чём принципиальная разница

- Когда можно выставлять УПД без НДС: типовые ситуации

- Как заполнять табличную часть УПД без НДС (графы про НДС)

- Обязательные реквизиты и подписи: что критично для приёма

- Частые ошибки и как их предотвратить

- Как сделать УПД без НДС в Documatica

- FAQ

Что такое УПД и какие «режимы» у документа

Универсальный передаточный документ (УПД) используется для оформления передачи товаров, работ, услуг, имущественных прав и может совмещать в себе первичный документ и счёт‑фактуру. В практике чаще всего встречаются два подхода:

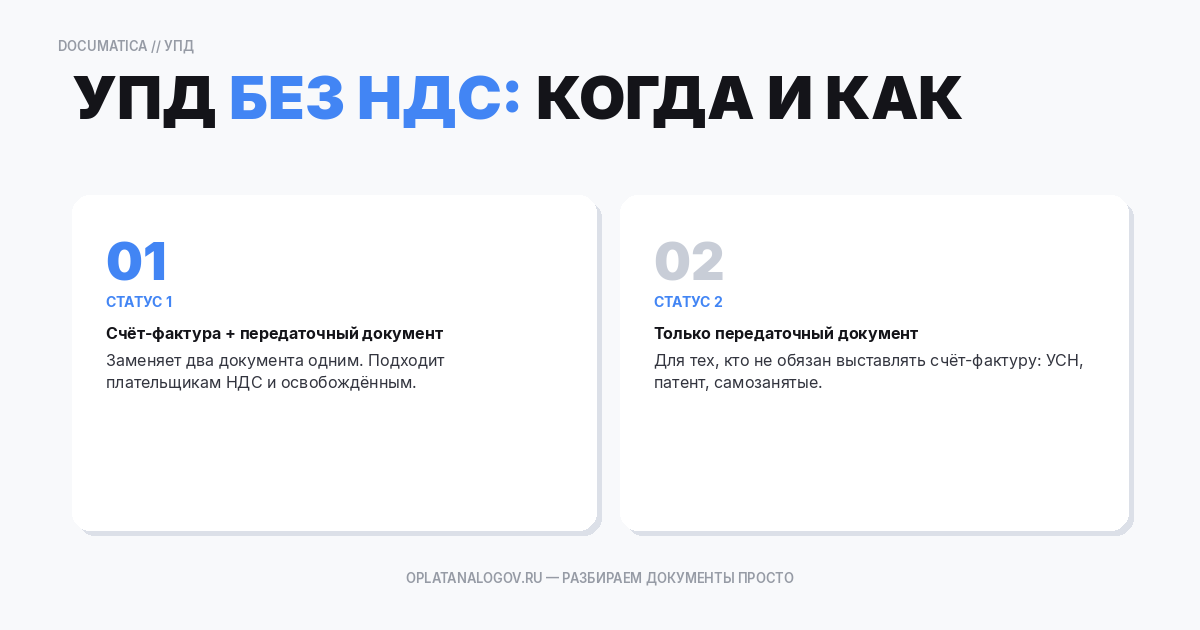

1) УПД со статусом, при котором он выполняет функции счёта‑фактуры и первички одновременно (условно «полный» УПД).

2) УПД как первичный документ без функций счёта‑фактуры (условно «первичка»).

Почему это важно: если вы не предъявляете НДС, у вас всё равно может быть необходимость в корректном отражении реквизитов, включая указание ставки «без НДС» там, где это предусмотрено формой/форматом, чтобы у покупателя не возникло ожидания вычета и чтобы документ корректно прошёл через ЭДО и учётные системы.

«Без НДС» и «0%» — в чём принципиальная разница

Это ключевой блок, потому что путаница «0%» и «без НДС» — одна из самых частых причин ошибок.

1) «0%» — это ставка НДС, налог «есть», но по ставке 0%. Обычно это операции, по которым НДС применяется по нулевой ставке при наличии оснований и подтверждающих документов. В документах при этом ставка указывается «0%», а не «без НДС».

2) «Без НДС» — означает, что НДС по операции не предъявляется. Причины могут быть разные: вы не являетесь плательщиком НДС (например, спецрежим), либо операция освобождена от НДС, либо место реализации/объект налогообложения устроены так, что НДС не возникает.

Практическое следствие:

• Если поставить «0%» вместо «без НДС», контрагент может ожидать «НДС-ный» документ и пытаться проводить его как облагаемую операцию, а затем получит расхождения.

• Если поставить «без НДС» вместо «0%», вы и контрагент рискуете неверно квалифицировать операцию и исказить налоговый учёт.

Если вы сомневаетесь, задайте себе контрольный вопрос: «Я предъявляю НДС к оплате покупателю по этой операции?» Если нет, чаще всего это «без НДС», но окончательное решение зависит от основания вашей операции.

Когда можно выставлять УПД без НДС: типовые ситуации

Ниже — практические случаи, когда «без НДС» встречается чаще всего. Важно: конкретное основание фиксируйте в договоре/счёте/первичке и в учёте, чтобы при необходимости можно было объяснить логику.

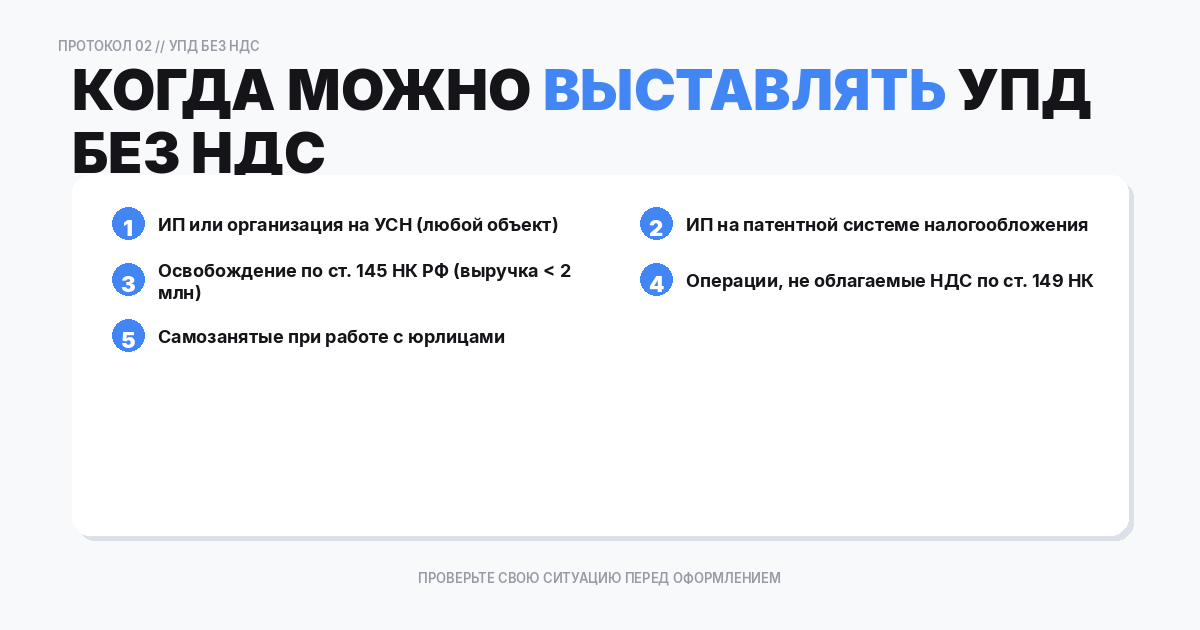

Ситуация 1. Продавец не является плательщиком НДС (например, спецрежим)

Если организация/ИП применяет режим, при котором НДС не предъявляется (типично — УСН в большинстве сценариев), то в УПД логично отражать «без НДС». Покупателю это сразу показывает: вычета НДС не будет.

Ситуация 2. Операция освобождена от НДС (льгота/освобождение)

Бывает, что продавец на общей системе, но конкретная операция освобождена. Тогда ставка «без НДС» применяется к этой позиции/операции, а не «по привычке» ко всему документу. В таких кейсах особенно важно, чтобы номенклатура/услуга была правильно описана.

Ситуация 3. Передача без реализации (отдельные хозяйственные случаи)

Иногда в обороте возникают передачи, где счёт‑фактура не нужен, но первичка нужна. В таких ситуациях УПД может использоваться как первичный документ, а НДС-блок заполняется как «без НДС» либо документ формируется в статусе первички.

Ситуация 4. Реализация, по которой НДС не возникает по объекту/месту реализации

Есть операции, где НДС не возникает не потому, что ставка 0%, а потому что по правилам налогообложения объект или место реализации иные. Тогда «без НДС» тоже может быть корректным вариантом отражения, но лучше сверить формулировку с бухгалтером.

Ситуация 5. Смешанные документы (часть позиций с НДС, часть без НДС)

Иногда в одном УПД могут быть разные ставки по строкам (22%, 10%, «без НДС»). Важно, чтобы система позволяла ставить ставку построчно, а итоговые суммы были корректны. Если учётная система или ЭДО «не любит» смешение, лучше разделить на два документа (по согласованию с контрагентом).

Как заполнять табличную часть УПД без НДС (графы про НДС)

В большинстве шаблонов УПД в строках номенклатуры есть как минимум три «НДС-ные» графы: ставка, сумма НДС, стоимость с налогом (или аналогичные по смыслу). Логика заполнения при «без НДС» обычно такая:

1) Графа «Налоговая ставка»: указывается «без НДС». Формулировку лучше использовать именно текстом «без НДС», а не «0» и не прочерк, если формат/шаблон предполагает значение.

2) Графа «Сумма налога»: как правило, «0,00» или прочерк — зависит от формата документа и требований вашей системы/ЭДО. Важно, чтобы итог по НДС по документу был нулевым и это было однозначно интерпретируемо.

3) Графа «Стоимость с налогом»: при «без НДС» обычно равна стоимости без налога, потому что налога нет.

Что ещё проверить в табличной части:

• единица измерения и количество должны совпадать с договором/спецификацией;

• наименование товара/услуги: избегайте слишком общих формулировок;

• цена и сумма: округления (расхождения на копейки ломают автоматическую сверку).

Отдельная оговорка: если вы используете УПД в электронном виде по формату ФНС, отдельные поля могут быть строго типизированы. Тогда «без НДС» должно соответствовать допустимому значению в формате.

Обязательные реквизиты и подписи: что критично для приёма

Даже если НДС не предъявляется, документ должен быть «принимаемым» как первичка. На практике чаще всего критичны:

- Номер и дата УПД.

- Реквизиты продавца и покупателя: наименование, ИНН (и КПП, если применяется).

- Основание: договор/счёт/заказ/спецификация.

- Предмет передачи (табличная часть) с суммами.

- Подписи/ответственные лица; для ЭДО — корректные подписанты и полномочия.

Частые ошибки и как их предотвратить

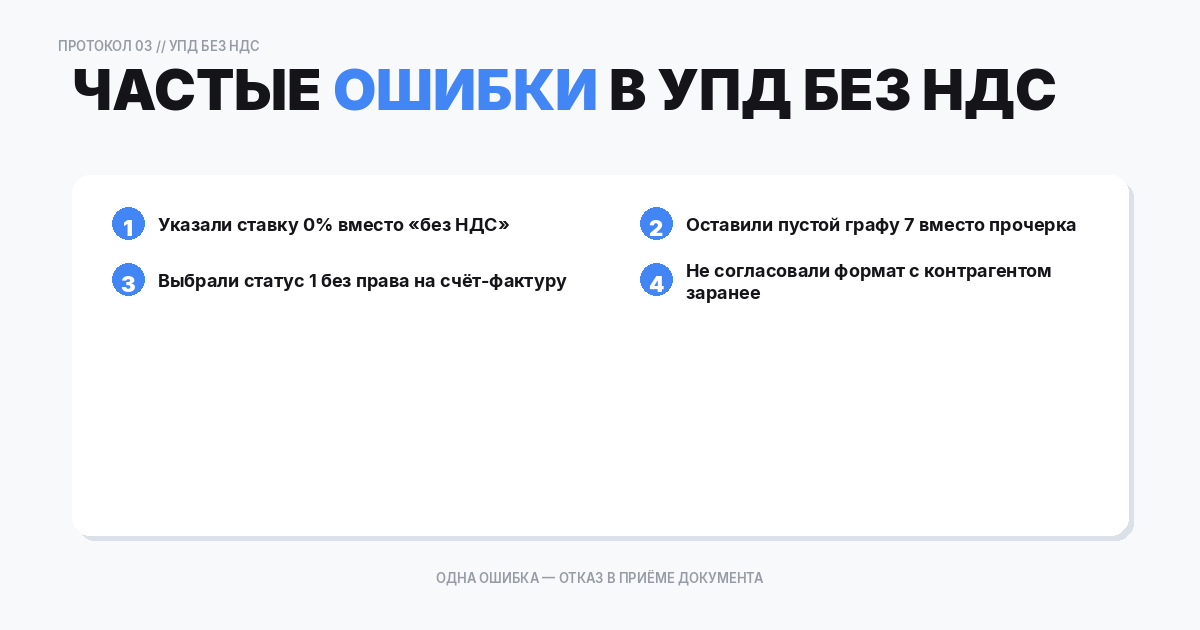

Ошибка 1. Путают «без НДС» и «0%»

Профилактика: закрепите в шаблоне/настройках налоговый профиль для операций без НДС, а для нулевой ставки — отдельный профиль.

Ошибка 2. Ставка «без НДС» указана, но в итогах появляется сумма НДС

Причина: система по умолчанию начисляет НДС по товару или по контрагенту.

Профилактика: проверяйте построчно ставку и пересчёт, контролируйте итоговую строку по НДС перед отправкой.

Ошибка 3. В одном документе смешали строки с НДС и без НДС, и контрагент не принимает

Профилактика: согласуйте с контрагентом. Если их учёт/ЭДО «падает» на смешанных ставках — делайте два УПД.

Ошибка 4. Некорректные реквизиты (ИНН/КПП, адрес, наименование)

Профилактика: ведите единый справочник контрагентов, подтягивайте реквизиты автоматически.

Ошибка 5. Некорректные подписанты в ЭДО

Профилактика: настройте роли подписантов, проверьте доверенности/МЧД.

Ошибка 6. Нет ссылки на основание, и контрагент задерживает приёмку

Профилактика: добавляйте основание в поле «Основание передачи» или аналогичное.

Как сделать УПД без НДС в Documatica

Шаг 1. Подготовьте реквизиты компании и подписи

Заполните карточку организации: наименование, ИНН/КПП (если применимо), адрес, банковские реквизиты, данные руководителя/ответственных.

Шаг 2. Настройте справочник контрагентов

Добавьте покупателя: наименование, ИНН/КПП (если есть), адрес, договорные условия.

Шаг 3. Создайте/выберите налоговый сценарий «Без НДС»

В параметрах документа установите ставку «без НДС» как значение по умолчанию для операций данного типа.

Шаг 4. Заполните номенклатуру/услуги и проверьте ставки по умолчанию

Для позиций, которые всегда «без НДС», закрепите это на уровне номенклатуры.

Шаг 5. Сформируйте УПД и проверьте табличную часть

Проверьте: ставка «без НДС», сумма НДС — 0, «стоимость с налогом» совпадает со стоимостью без налога.

Шаг 6. Отправка через ЭДО и хранение

Отправьте УПД через подключённый канал ЭДО и храните связку «договор — заказ — отгрузка — УПД».

FAQ

1) Можно ли выставить УПД без НДС, если я на общей системе?

Да, если конкретная операция не облагается НДС по законным основаниям. Нельзя «просто так» указывать «без НДС» для облагаемой реализации.

2) Если НДС 0%, можно ли писать «без НДС»?

Как правило, нет. 0% — это ставка НДС.

3) Нужно ли заполнять графу «Сумма НДС» при «без НДС»?

Обычно она должна быть нулевой (0,00) или стоять прочерк — зависит от формата и требований вашей системы/ЭДО.

4) Можно ли в одном УПД объединить товары с НДС и без НДС?

Технически часто можно, но не всегда удобно: контрагент может не принять. Часто проще разделить на два документа.

5) Почему контрагент просит «счёт‑фактуру», если у меня «без НДС»?

Иногда это терминология. Ему нужен документ для закрытия поставки. Согласуйте статус УПД и заполнение полей.

6) Какую формулировку лучше использовать: «без НДС» или «НДС не облагается»?

Обычно в ставке пишут «без НДС» (как значение ставки). Дополнительную формулировку можно отражать в примечании.

7) Что делать, если документ уже отправлен с неправильной ставкой?

Обычно нужно оформить корректировочный документ или перевыставить документ по согласованию с контрагентом и правилами вашего ЭДО.

8) Обязательно ли печатать УПД на бумаге, если есть ЭДО?

Если стороны обмениваются электронными документами и подписывают их КЭП, бумага обычно не требуется.