Разбираем, как оформлять УПД при продажах через маркетплейсы: комиссия, возвраты, закрывающие, НДС, корректировки и типовые ошибки.

Продажи через маркетплейс почти всегда ломают привычную логику «поставщик отгрузил — покупатель принял — подписали УПД». В цепочке появляется посредник, комиссии, удержания, возвраты и корректировки. Ниже — практическая схема, как не запутаться в документах и суммах.

Маркетплейс как посредник: сначала определяем модель (агент/комиссия/купля-продажа)

Первый шаг — понять, в какой роли выступает маркетплейс по вашему договору. От этого зависит, как вы оформляете «закрывающие», кому выписываете УПД и где возникает НДС.

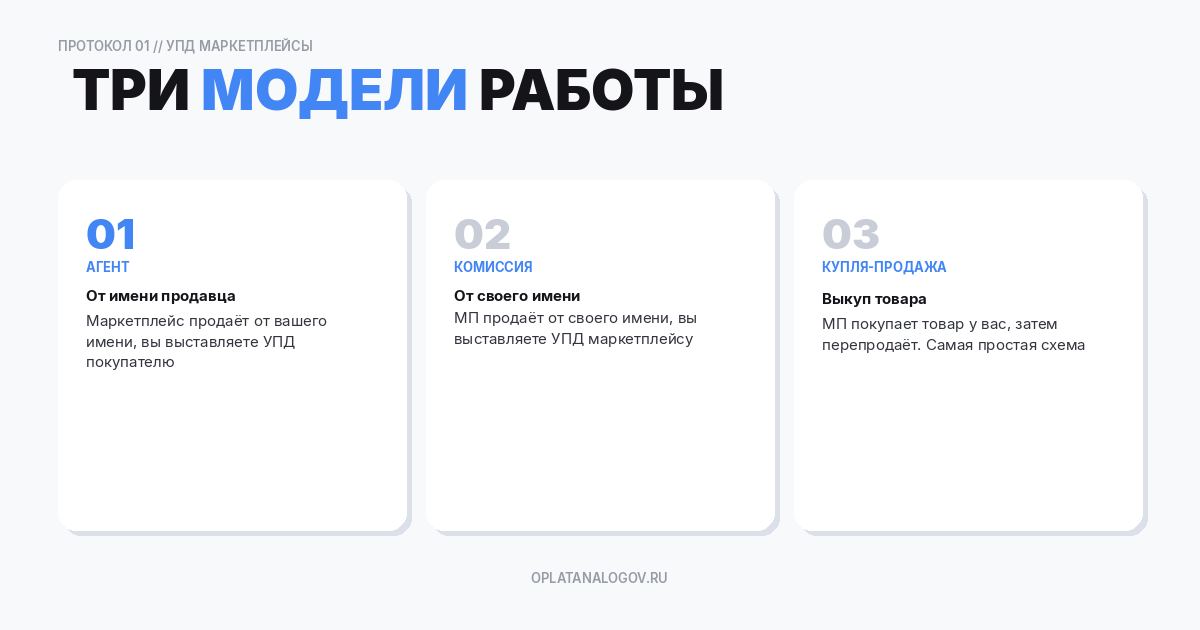

Условно встречаются три модели:

- Агентская/комиссионная модель (самая частая).

Маркетплейс продает конечному покупателю от своего имени или от имени продавца, но действует как посредник. Деньги принимает/перераспределяет, удерживает комиссию, выставляет услуги. Вам нужен отчет агента/комиссионера (или отчет о продажах), а документы на реализацию могут зависеть от «от чьего имени» продают.

- Купля-продажа с маркетплейсом (реже, но встречается).

Маркетплейс покупает у вас товар как у поставщика (оптом/по отгрузке), а дальше уже сам перепродает. Тогда у вас классическая реализация маркетплейсу: УПД на маркетплейс, отгрузка, НДС как обычно. Комиссии как услуги посредника в этой модели обычно нет, но могут быть логистические/маркетинговые услуги.

- Смешанная схема (товар + услуги).

Например, реализация маркетплейсу как покупателю, но параллельно — услуги продвижения/хранения/логистики, штрафы и удержания. Документов больше, а расхождения по суммам — почти гарантированы без сверки.

Практический совет: выпишите на одну страницу (или в регламент) ответы на 5 вопросов:

- Кто является вашим покупателем по договору (маркетплейс или конечный клиент)?

- От чьего имени оформляются продажи (маркетплейс от своего имени или от имени продавца)?

- Кто выставляет фискальные документы (чеки ККТ/БСО) конечному покупателю?

- Как оформляются возвраты (кто принимает, кто возвращает деньги, кто делает корректировки)?

- Какие удержания бывают (комиссия, логистика, хранение, штрафы) и какими документами закрываются?

Ответы на эти вопросы решают 80% проблем с УПД.

Кто кому выставляет УПД: типовые сценарии по документам

Сценарий А. Вы продаете маркетплейсу как покупателю.

- Вы выставляете УПД на маркетплейс (как на покупателя).

- Отгрузка подтверждается накладными/актами приемки, по ЭДО — подписью маркетплейса.

- Возвраты идут как возврат от покупателя (маркетплейса) с корректировками.

Плюс: понятная логика. Минус: не всегда соответствует реальным отношениям, особенно если маркетплейс юридически посредник.

Сценарий Б. Маркетплейс — комиссионер/агент, продажи от имени маркетплейса.

- Конечный покупатель покупает у маркетплейса.

- Ваш документальный «партнер» — маркетплейс по отчету комиссионера.

- Часто реализация в учете подтверждается отчетом комиссионера и передачей товаров на реализацию.

- УПД на конечного покупателя вы, как правило, не оформляете (если продажа не от вашего имени).

Главный риск: пытаться оформить УПД так, как «в обычной торговле», и получить несостыковки по НДС/выручке.

Сценарий В. Маркетплейс — агент, продажи от имени продавца.

- Покупатель покупает у продавца, но маркетплейс обеспечивает платформу/эквайринг/логистику.

- Тогда продавцу может понадобиться оформлять документы реализации на конечных покупателей (или на агрегированные данные), в зависимости от условий и требований учета.

- Комиссия маркетплейса — отдельная услуга, закрывается актом/УПД на услуги.

Риск: «утонуть» в количестве документов, если много розничных покупателей. Обычно применяют агрегирование и регламенты на основании отчетов.

Важно: налоговые и бухгалтерские последствия завязаны на договор и фактическую схему. В этой статье мы не подменяем юриста/налогового консультанта, но даем практическую логику: документы должны подтверждать экономическую сущность операции и сходиться по суммам с отчетами и выплатами.

Комиссия и удержания: как отражать в УПД и почему «минусовать в цене» опасно

Комиссия маркетплейса и прочие удержания (логистика, хранение, эквайринг, продвижение, штрафы) — это не просто «минус в выплате». Это отдельные услуги или условия договора, которые должны быть подтверждены документально.

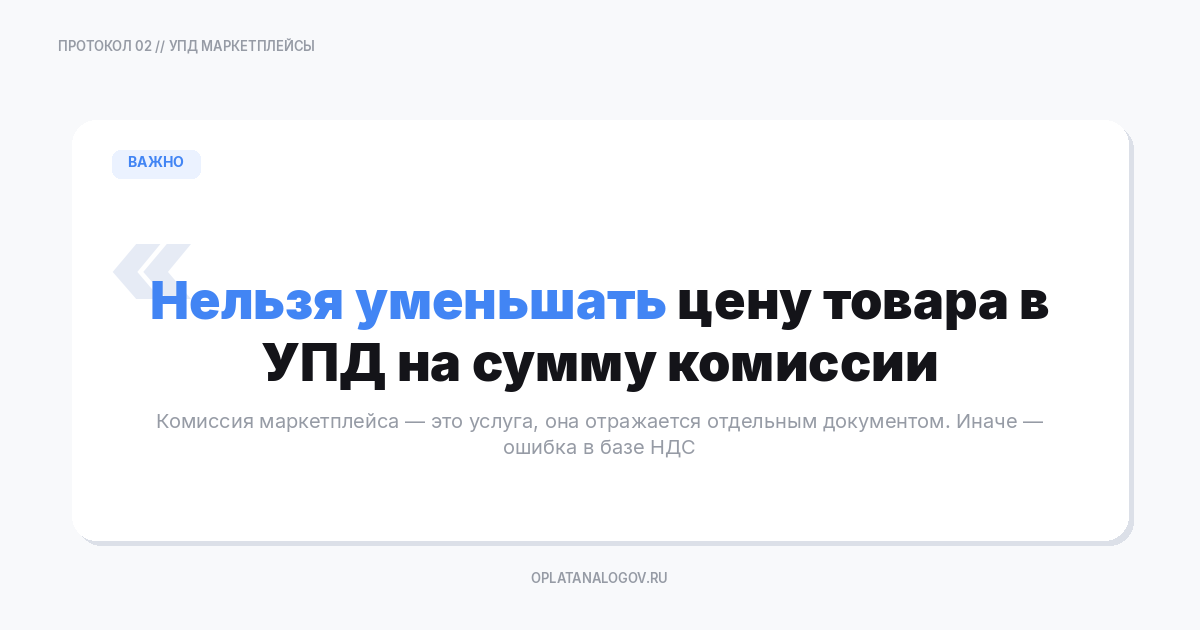

Типовая ошибка №1: уменьшать цену товара в УПД на сумму комиссии. Почему это плохо:

- УПД на реализацию товара и документ на услуги маркетплейса — разные хозяйственные операции.

- Вырезая комиссию из цены товара, вы искажаете выручку/НДС по реализации и усложняете сверку.

- Возвраты/корректировки начинают «не садиться»: комиссия может удерживаться иначе, чем возврат товара.

Правильная логика:

- Реализация товара подтверждается документом на товар (УПД/накладная/отчет комиссионера — по вашей модели).

- Услуги маркетплейса подтверждаются документом на услуги (акт/УПД на услуги) и/или отчетом агента.

- Финансовый результат сводится через взаимозачеты и выплаты.

Как технически отражать удержания:

- Комиссия за продажу (процент от стоимости) — отдельная строка услуги по документу маркетплейса.

- Логистика/доставка/хранение — отдельные услуги (могут быть разными ставками, НДС зависит от статуса/условий).

- Штрафы/пени — часто идут без НДС, но нужно смотреть договор и экономическую природу (это не услуга).

- Вознаграждение за продвижение — как услуга/маркетинг.

Если маркетплейс дает один «сводный» документ с кучей удержаний, заведите внутреннее правило: каждое удержание должно соответствовать виду операции (услуга/штраф/компенсация) и иметь документ-основание.

Возвраты: какие документы нужны и как оформлять корректировки

Возвраты — главный источник хаоса. Они бывают:

- Возврат от конечного покупателя.

- Возврат от маркетплейса как покупателя.

- Возврат по браку/недостаче.

- Частичный возврат, пересорт, возврат без отгрузки (отмена заказа).

В документальном плане важно отделять:

- Факт возврата товара (движение товара на склад/к вам/на склад маркетплейса).

- Факт возврата денег (покупателю/маркетплейсу).

- Корректировку реализации и НДС.

Типовой набор документов по корректировкам:

- Корректировочный документ (корректировочный УПД или корректировочный счет-фактура/первичка) — когда меняется стоимость/количество реализованного.

- Документ на обратную отгрузку (если физически возвращают).

- Отчет маркетплейса о возвратах/корректировках.

Практика:

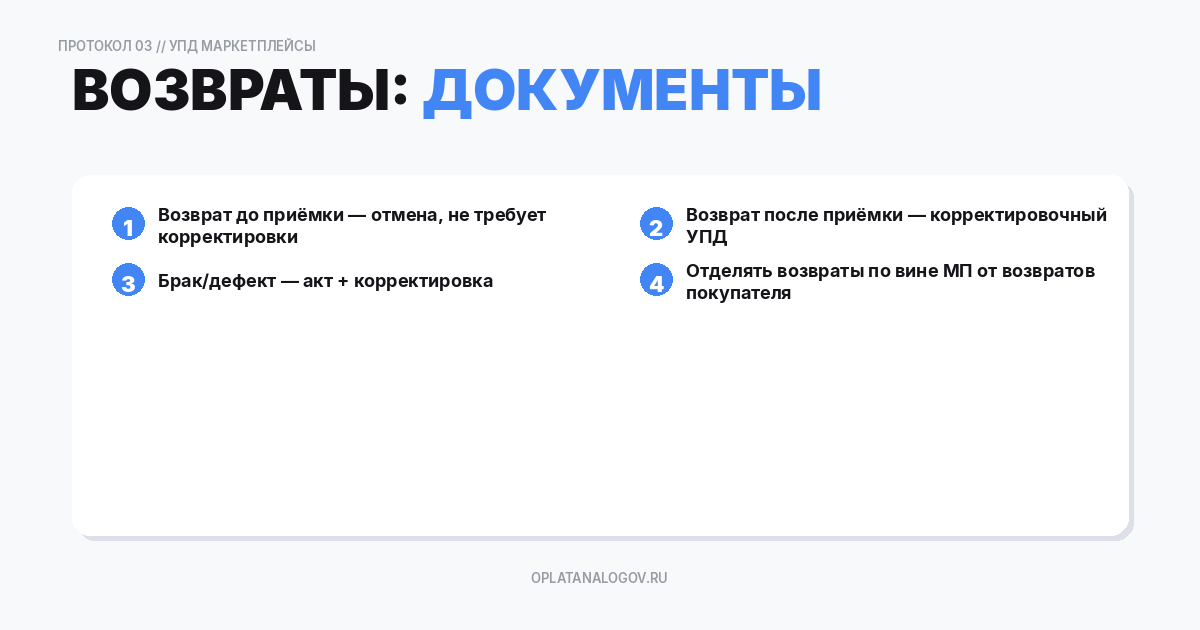

- Если возврат касается уже закрытой реализации, почти всегда нужна корректировка, иначе останется завышенная выручка/НДС.

- Если заказ отменен до факта реализации/передачи, корректировка может не требоваться: оформляется сторнирование резерва/отгрузки по внутренним документам.

Где чаще всего «не сходится»:

- Маркетплейс удержал комиссию с продажи, но при возврате комиссию вернул частично или не вернул (по правилам). Тогда в учете комиссия и возврат не симметричны.

- Возврат произошел в другом периоде. Нужны корректировки по правильным датам и документам, иначе будут разрывы по НДС.

Закрывающие по услугам маркетплейса: акт, УПД, отчет агента/комиссионера

У маркетплейса обычно есть как минимум два потока документов:

- Документы по продажам (отчет о продажах/отчет комиссионера; иногда акты сверки, реестры заказов).

- Документы по услугам и удержаниям (акт/УПД на услуги, счет/счет-фактура).

Отчет агента/комиссионера — ключевой документ. Он подтверждает:

- Какие товары проданы.

- На какую сумму.

- Какие удержания применены.

- Какие возвраты прошли.

- Сколько к выплате.

Если у вас в компании ЭДО и вы хотите минимизировать ручной труд, цель — связать строки отчета с документами реализации/корректировок и документами услуг. Тогда любая выплата будет раскладываться автоматически.

Совет по регламенту: фиксируйте «точку истины» по суммам.

- Для выручки: отчет о продажах/реестр реализаций.

- Для удержаний: документ на услуги + детали удержаний.

- Для денег: реестр выплат/выписка банка.

Если в регламенте не определено, какая цифра главная, бухгалтер будет каждый раз собирать пазл вручную.

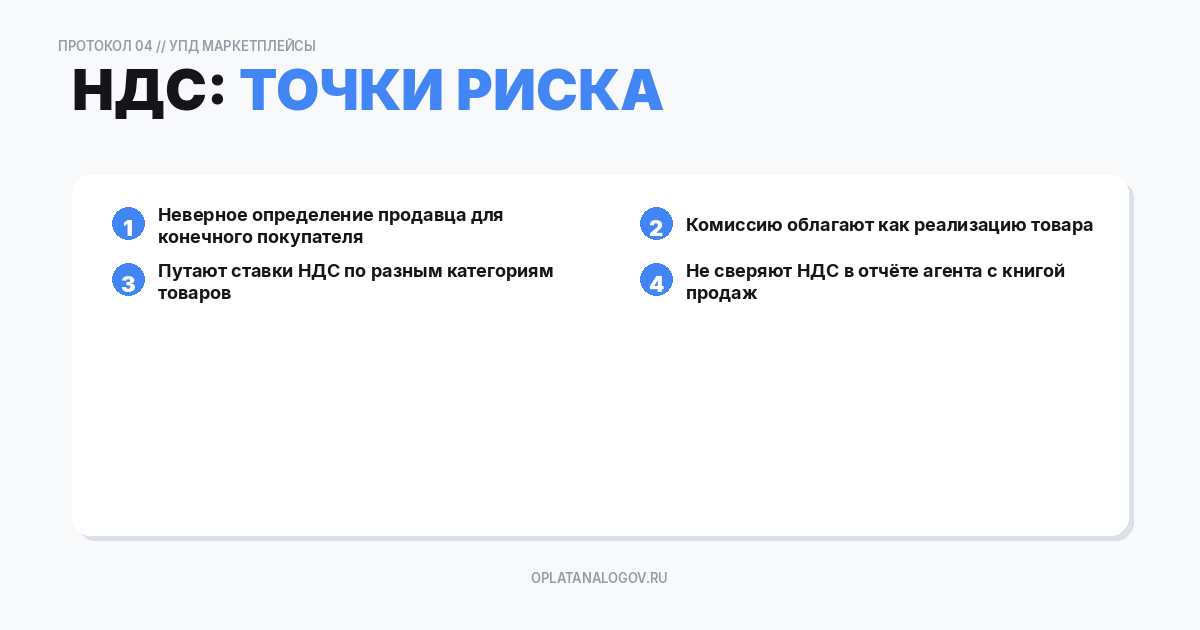

НДС: где чаще всего ошибаются при работе с маркетплейсами

Ошибки по НДС почти всегда идут из неправильного понимания, кто поставщик для конечного покупателя и кто оказывает услуги.

Точки риска:

- НДС по реализации.

Если вы продавец по сделке с покупателем (конечным или маркетплейсом) — ваша реализация с НДС (если вы плательщик). Если реализация формально идет от имени маркетплейса, ваша выручка может подтверждаться отчетом комиссионера, но НДС-логика зависит от договора.

- НДС по услугам маркетплейса.

Комиссия, логистика, хранение, реклама — это услуги. По ним может быть НДС (или без НДС), зависит от статуса маркетплейса и условий. Частая проблема — принять к вычету НДС без корректного документа.

- Корректировки при возвратах.

Если вы уменьшаете реализацию, нужны корректировочные документы, иначе вы не сможете корректно уменьшить налоговую базу/НДС.

- «Смешивание» операций.

Когда комиссия встраивается в цену товара в УПД, вы фактически меняете налоговую базу по реализации. Это приводит к спорным ситуациям и нестыковкам в книгах продаж/покупок.

Практическая памятка:

- Товар и услуги — отдельно.

- Возвраты и скидки — через корректировки.

- Даты — по первичке и отчетам, а не «когда деньги пришли».

Сверка сумм: как заранее поймать расхождения (заказы, выплаты, комиссии)

Чтобы УПД «жил» с маркетплейсами, нужна сверка на уровне реестров, а не отдельных заказов в голове.

Минимальный чек-лист сверки за период:

- Реестр продаж (заказы) = сумма реализации по отчету маркетплейса.

- Реестр возвратов = сумма корректировок (уменьшений) по документам.

- Реестр услуг/удержаний = сумма документов на услуги/штрафы/компенсации.

- Выплаты = продажи - возвраты - удержания +/- корректировки.

Если где-то не сходится, обычно причина одна из:

- Возврат попал в другой период.

- Комиссия рассчитана по другой базе (например, от суммы с доставкой).

- Удержание не отражено документом (штраф, доп. услуга).

- Ошибка в ставке НДС или округлении.

Типовые ошибки в УПД для маркетплейсов и как их исправлять

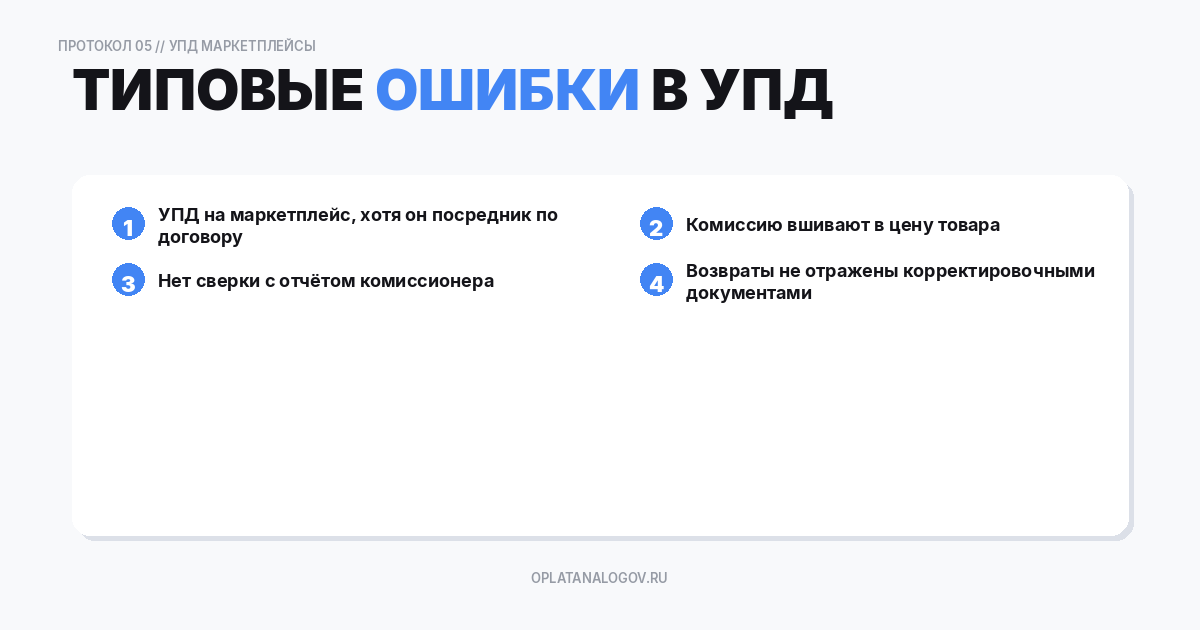

Ошибка 1. УПД на маркетплейс, хотя по договору он посредник. Результат: конфликт с отчетом комиссионера, несходимость по выручке. Как исправлять: привести документы к договорной модели, настроить связку «отчет — реализация — услуги».

Ошибка 2. Комиссию «вшивают» в цену товара. Результат: неверная база по НДС, сложные возвраты. Как исправлять: выделить услуги отдельным документом, пересверить выручку и удержания.

Ошибка 3. Возвраты закрывают только складским документом, без корректировки реализации. Результат: завышенная выручка и НДС. Как исправлять: оформить корректировочные документы по правилам вашей схемы.

Ошибка 4. Путают грузоотправителя/грузополучателя. Результат: формальные ошибки в первичке, претензии от контрагентов. Как исправлять: заполнять поля исходя из фактической логистики (кто отгружает/кто получает), а не «кто платит».

Ошибка 5. Документы на услуги маркетплейса не принимают в учет из-за реквизитов. Результат: НДС к вычету не подтвержден или расходы не признаются. Как исправлять: проверять обязательные реквизиты, корректность ИНН/КПП, период оказания услуг, основание (договор/оферта), подписи/ЭДО.

FAQ

Нужно ли выставлять УПД на каждого покупателя маркетплейса?

Зависит от модели «от чьего имени» идут продажи и ваших регламентов. Чаще учет строят на отчете маркетплейса и агрегированных документах, чтобы не плодить тысячи первичек.

Можно ли уменьшить сумму в УПД на комиссию маркетплейса?

Не рекомендуется: комиссия — это услуга маркетплейса, ее корректнее отражать отдельным документом на услуги. Иначе повышается риск расхождений и ошибок по НДС.

Что делать, если маркетплейс удерживает штрафы без акта?

Нужно понимать природу удержания и иметь документ-основание (уведомление, расчет, условия договора, отчет). Без основания признавать расход рискованно.

Возврат прошел в следующем месяце. Как быть с НДС?

Обычно оформляют корректировку в том периоде, когда оформлены документы на возврат/корректировку (зависит от правил и схемы). Важно, чтобы в книгах продаж/покупок была документальная связь.

Маркетплейс прислал УПД на услуги с НДС, но суммы не сходятся с удержаниями.

Проверьте базу расчета комиссии, дополнительные услуги (логистика, хранение) и период. Часто «не сходится» из-за корректировок или удержаний, отраженных отдельными документами.

Можно ли использовать один УПД как и накладную, и счет-фактуру?

Да, если вы оформляете УПД со статусом 1 (универсальный передаточный документ, совмещающий первичку и счет-фактуру) и соблюдены требования к реквизитам.

Что важнее для учета: выплата или отчет маркетплейса?

Для выручки и факта реализации обычно важнее отчет (или документ реализации). Выплата подтверждает движение денег, но не заменяет первичку.

Как сделать в Documatica

Ниже — общий алгоритм, который помогает «приземлить» маркетплейсы в системе и перестать разбирать суммы вручную.

- Создайте отдельного контрагента/договор под каждый маркетплейс и модель работы (если у вас несколько схем, не смешивайте их в один договор).

- Настройте типы документов: реализация товара (УПД), услуги маркетплейса (акт/УПД на услуги), корректировки/возвраты.

- Загрузите или заведите реестры продаж и возвратов из отчета маркетплейса, чтобы реализация формировалась на основании «точки истины».

- Отдельно заведите документы на услуги/удержания (комиссия, логистика и т. п.) и свяжите их с периодом отчета.

- Проведите сверку: сумма реализаций - сумма возвратов - сумма удержаний = сумма к выплате, дальше сопоставьте с банком.