Чек‑лист для ООО: какие реквизиты должны совпадать в УПД, как корректно заполнить НДС (20/10/0/без НДС) и избежать возвратов в ЭДО.

УПД для ООО — документ, который проходит через учёт, ЭДО и контрольные комиссии. Ошибки в реквизитах, ставке НДС и табличной части приводят к возвратам и потерям времени. Этот материал — практичный чек-лист, чтобы каждое УПД проходило с первого раза.

Роль УПД в бухгалтерии ООО

ООО используют УПД одновременно как первичку и счёт-фактуру. Поэтому важно, чтобы шапка, табличная часть и подписи были одинаковыми во всех системах: ЭДО, учёт, согласование и бухгалтерия контрагента.

Сверка реквизитов

- Наименование — должно совпадать с договором или карточкой контрагента.

- ИНН/КПП — КПП особенно критичен для автоматической сверки.

- ОГРН и адрес — добавляют контрольную точку для крупных компаний.

- Банковские реквизиты — если выводятся, сверяйте с тем, что зарегистрировано в договоре.

- Основание — указывайте номер и дату договора, спецификации или заявки.

НДС: ставки и отметки

В одном УПД может быть несколько ставок. Зафиксируйте: указана ли цена с НДС или без, какие ставки по строкам и как вы округляете суммы.

- 20/10% — закрепляйте ставки в шаблонах номенклатуры.

- 0% — отражайте как ставку «0%», даже если сумма налога ноль.

- «Без НДС» — используйте, когда операция не облагается.

- Смешанные ставки — контролируйте группировки и итоговые суммы.

Табличная часть

- Номенклатура и единицы должны совпадать с договором/заказом.

- Количество × цена — это сумма строки; итог «с НДС» сверяется отдельно.

- Выберите правило округления (по строкам или по итогу) и применяйте его постоянно.

- Контрольные поля: итоговая сумма, сумма НДС и итог «с НДС».

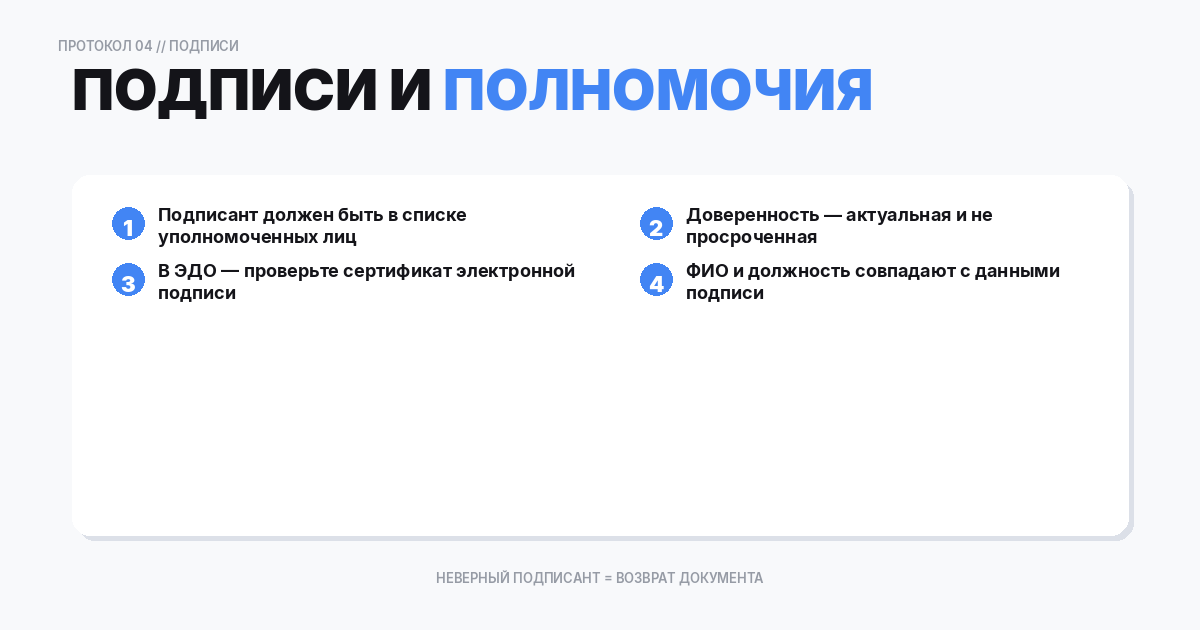

Подписи и полномочия

В ЭДО документы часто возвращают из-за неподтверждённого подписанта. Держите список разрешённых подписантов, доверенности/МЧД и расшифровки подписи. В бумаге дайте должность и ФИО с расшифровкой.

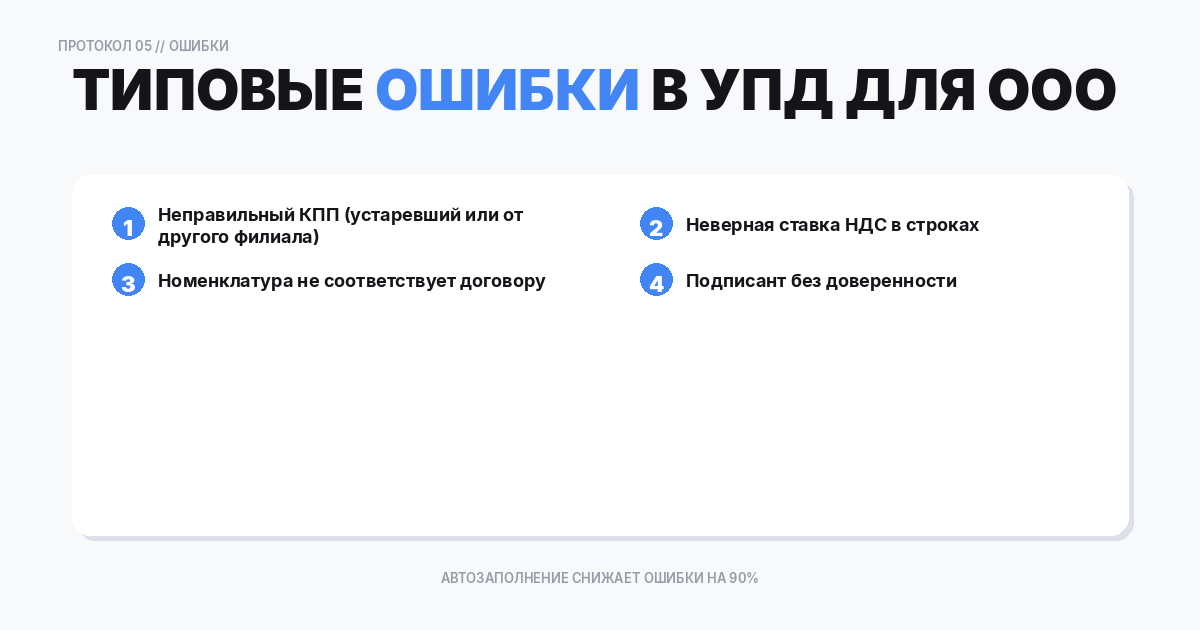

Типовые ошибки и как их исправляют

Ошибки повторяются: неправильный КПП, ставка НДС, основание, номенклатура или подписант. Решения: автозаполнение реквизитов, контрольная проверка перед отправкой и регламент на исправления/корректировки.

Настройка выпуска в Documatica

- Стандартизируйте справочники: реквизиты контрагентов, ставки НДС, шаблоны УПД.

- Настройте профили для 20%, 10%, 0% и «без НДС».

- Формируйте УПД из заказа → реализация → документ, чтобы совпадали суммы и номера.

- Перед отправкой проходите чек-лист: реквизиты, ставки, табличная часть, подписант.

FAQ

- Почему УПД возвращают из-за наименования? Автоматические сверки сравнивают со словом в договоре/карточке; даже одна буква — повод для отказа.

- Можно ли ООО выставлять «без НДС»? Да, но только если операция действительно не облагается.

- Чем отличается 0% от «без НДС»? 0% — ставка НДС, «без НДС» — операция полностью освобождена.

- Можно ли разные ставки в одном УПД? Да, но контролируйте итоговые суммы и группы.

- Кто должен подписывать? Лицо с полномочиями (руководитель/доверенное лицо, сопровождаемое МЧД).