Самозанятые (режим НПД) часто начинают продавать услуги компаниям и ИП и почти сразу сталкиваются с «бумажным» вопросом: какой документ подтверждает передачу результата работ и что именно нужно отдать заказчику для бухгалтерии. Одни просят акт, другие — накладную, третьи — УПД, а иногда в письме мелькает формулировка «давайте закрывающие по УПД». В результате самозанятый пытается повторить привычные шаблоны ООО, но у НПД есть свои особенности: нет НДС, нет обязанности вести бухучёт как у организаций, а часть реквизитов в классическом УПД может выглядеть непривычно.

В этой статье разложим по полкам: что такое УПД, обязателен ли он самозанятым, в каких ситуациях он полезен, как корректно заполнить ключевые поля без НДС, какие статусы выбирать, как подписывать документ в ЭДО и какие ошибки чаще всего приводят к возврату «на переделку».

Что такое УПД и зачем он вообще нужен

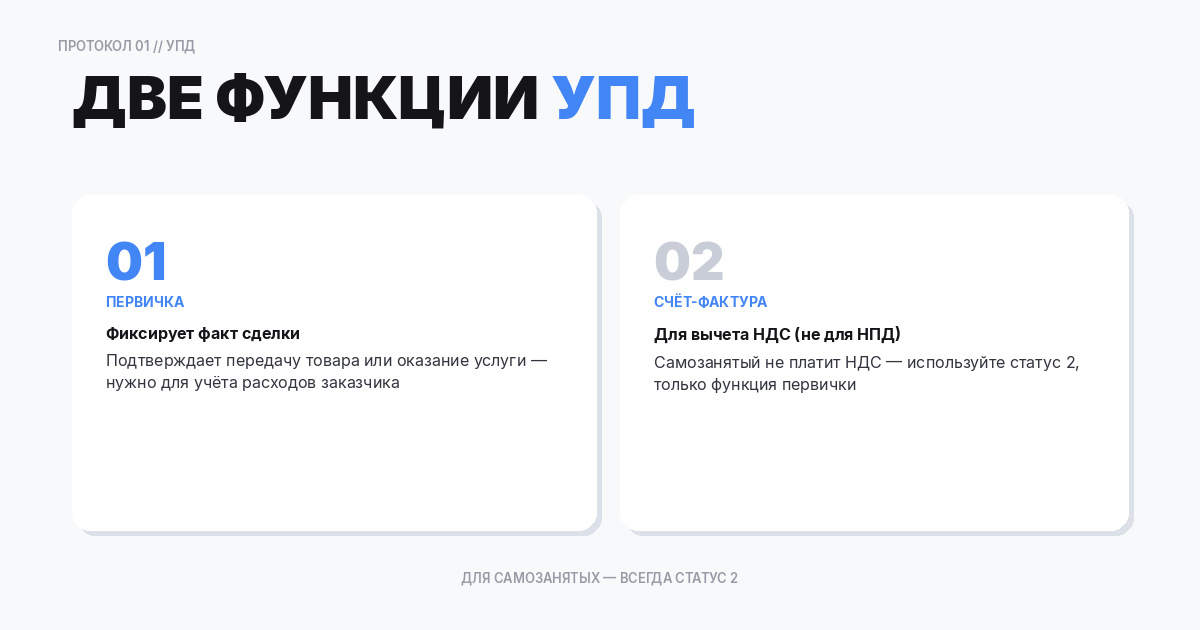

УПД — универсальный передаточный документ. Его смысл в том, чтобы одним документом закрыть сразу две задачи:

- подтвердить факт передачи товара/результата работ/оказанных услуг (первичка);

- при необходимости подтвердить НДС (функция счёта-фактуры).

Для самозанятого важна прежде всего первая часть: документ, который фиксирует, что услуга оказана и принята. Поскольку самозанятый не является плательщиком НДС (в рамках НПД) и не выставляет счета-фактуры с НДС, «счёт-фактурная» составляющая УПД ему обычно не нужна. Но это не означает, что УПД нельзя использовать: его можно применять как универсальную первичку, удобную заказчику.

Обязателен ли УПД самозанятому

Нет, прямой обязанности оформлять именно УПД у самозанятого нет. Самозанятый подтверждает доход в приложении «Мой налог», формирует чек НПД на сумму оплаты и передаёт чек заказчику. Для налогов самозанятого чек — ключевой документ.

Но у заказчика (ООО/ИП на ОСНО/УСН) свои правила. Ему нужно документально подтвердить расходы, факт получения услуги/работ, а иногда — движение товаров. Чек НПД подтверждает факт оплаты и получение дохода самозанятым, но бухгалтерия заказчика часто дополнительно просит акт/УПД/накладную как первичный документ учёта. В ряде компаний это внутренний стандарт: без первички расход не проводят.

Именно поэтому УПД для самозанятого — не «обязанность», а инструмент: помогает закрыть требования клиента и снизить риск задержек оплаты из‑за согласований.

УПД, акт или договор: что выбрать

Выбор зависит от предмета сделки и привычек заказчика.

Если вы оказываете услуги (дизайн, консультации, разработка, маркетинг и т.п.), чаще всего достаточно:

- договора/оферты;

- акта оказанных услуг (или УПД как аналог первички);

- чека НПД (формируется в «Мой налог»).

Если вы передаёте товары (например, самозанятый продаёт изделия собственного производства), заказчику может быть удобнее:

- накладная (ТОРГ-12) или УПД;

- чек НПД.

УПД хорош тем, что его часто «умеют» принимать в бухгалтерии: он выглядит привычно, в нём много полей, и его можно использовать как закрывающий документ практически под любой тип передачи.

Можно ли самозанятому оформлять УПД со статусом 1 или 2

В практике УПД встречаются статусы:

- статус 1 — документ совмещает первичку и счёт-фактуру;

- статус 2 — документ используется только как первичный документ.

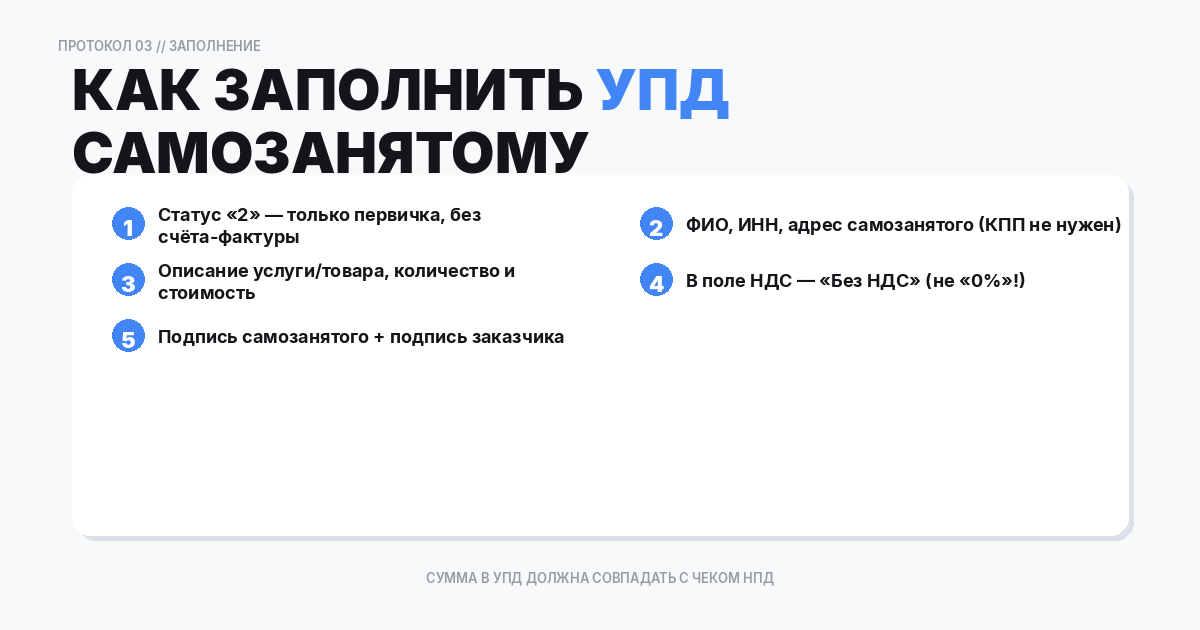

Для самозанятого в режиме НПД правильнее ориентироваться на статус 2, потому что самозанятый не выставляет счёт-фактуру с НДС и не выделяет НДС в документе. Статус 2 фокусируется на передаточной части: что передано, когда, в каком объёме, кто принял.

Важно: если заказчик настаивает на статусе 1 «потому что так привыкли», стоит спокойно объяснить, что в рамках НПД вы не выставляете счёт-фактуру и НДС не предъявляете. Обычно после этого согласуют статус 2 или акт.

Как заполнить УПД самозанятому: ключевые реквизиты

Сразу оговоримся: у УПД есть рекомендованный формат и привычные поля, но главное для первичного документа — наличие обязательных реквизитов первички (дата, содержание операции, измерители, должности/подписи ответственных лиц и т.п.). На практике же бухгалтерии любят, когда заполнено «как в шаблоне». Ниже — что обычно важно.

1. Продавец/Исполнитель

Если вы — самозанятый (физлицо на НПД), в реквизитах указывают:

- ФИО полностью;

- адрес (как правило, адрес регистрации; иногда допускается фактический, уточняйте требования заказчика);

- ИНН (если есть; у физлица ИНН может быть, и его часто просят).

2. Покупатель/Заказчик

Указываются реквизиты компании или ИП по договору: наименование, ИНН/КПП, адрес, при необходимости — грузополучатель/плательщик.

3. НДС

Если вы на НПД, НДС не предъявляется. Обычно используют формулировки:

- «Без НДС»;

- ставки/суммы НДС — прочерки или нули в зависимости от шаблона.

Главное — не писать и не рассчитывать НДС как будто вы плательщик НДС. Это вызывает вопросы и может привести к тому, что заказчик начнёт требовать «правильную счёт-фактуру», которую вы не обязаны и не можете выставлять как самозанятый.

4. Наименование работ/услуг/товаров

Пишите так, чтобы совпадало с договором и задачей. Избегайте слишком общих формулировок вроде «Услуги». Лучше: «Разработка дизайн‑макета лендинга согласно ТЗ от …», «Консультационные услуги по … за период …», «Передача изделий (перечень)».

5. Количество, единицы измерения, цена

Для услуг часто ставят «1 услуга» или «1 комплект» и общую сумму. Для товаров — количество и единицы измерения по факту.

6. Основание (договор)

Ссылайтесь на номер и дату договора/оферты/счёта/заказа. Это помогает бухгалтерии связать документы и упрощает проверку.

7. Дата составления и дата передачи

Если работа/услуга принята в определённый день, лучше, чтобы дата документа соответствовала факту передачи/приёмки. При периодических услугах можно указывать период.

8. Подписи

В бумажном варианте: подпись исполнителя (самозанятый) и подпись представителя заказчика.

В электронном варианте (ЭДО): документ подписывается электронной подписью в системе ЭДО сторонами в соответствии с их возможностями.

УПД и чек «Мой налог»: что отдавать заказчику

Правильная комбинация обычно такая:

- чек НПД (из «Мой налог») — подтверждает оплату и факт получения дохода самозанятым;

- УПД (статус 2) или акт — подтверждает факт оказания и приёмки услуги/передачи товара;

- договор/оферта — определяет условия.

Заказчик часто просит именно чек + акт/УПД. Если у заказчика строгий документооборот, он может просить, чтобы чек был сформирован на ту же сумму и дату оплаты, а закрывающий документ — на дату приёмки.

Как работать с УПД в ЭДО самозанятому

Самозанятые всё чаще подключаются к ЭДО, потому что корпоративные клиенты не любят бумагу, а курьер/почта — это время и риск потери. Но у самозанятых есть нюансы:

1. Тип электронной подписи

Для юридически значимого ЭДО обычно требуется усиленная квалифицированная электронная подпись (УКЭП) или иной вариант, поддерживаемый конкретным оператором ЭДО и контрагентом. Уточняйте у заказчика и у оператора ЭДО, какой тип подписи подходит для подписания закрывающих документов.

2. Формат документа

Компании часто работают с формализованными электронными документами (XML‑формат), которые «понимает» бухгалтерия и автоматизация. Не все самозанятые готовы к формализованному УПД в XML, но многие операторы ЭДО дают удобные формы и шаблоны.

3. Роль документа

Если вы используете УПД как первичку (статус 2), задача — корректно передать и подписать факт оказания услуг/передачи товаров. НДС‑часть не требуется.

4. Согласование и возвраты

В ЭДО документ может вернуться с комментарием «не заполнено поле…», «не совпадает сумма…». Это нормально: у больших компаний контрольные правила строгие. Важно быстро править и переотправлять.

УПД для самозанятого без НДС: типичные формулировки

Чтобы снизить вероятность вопросов у бухгалтерии заказчика, обычно используют такие решения:

- В строках/графах о НДС: «Без НДС».

- В назначении/основании: можно добавить фразу «Самозанятый, НПД. НДС не предъявляется» (если заказчик не против).

- В наименовании услуги: привязка к договору/ТЗ.

Главное — последовательность: если вы пишете «Без НДС», то нигде дальше не должно появляться 22% или сумма НДС.

Ошибки, из-за которых УПД возвращают на исправление

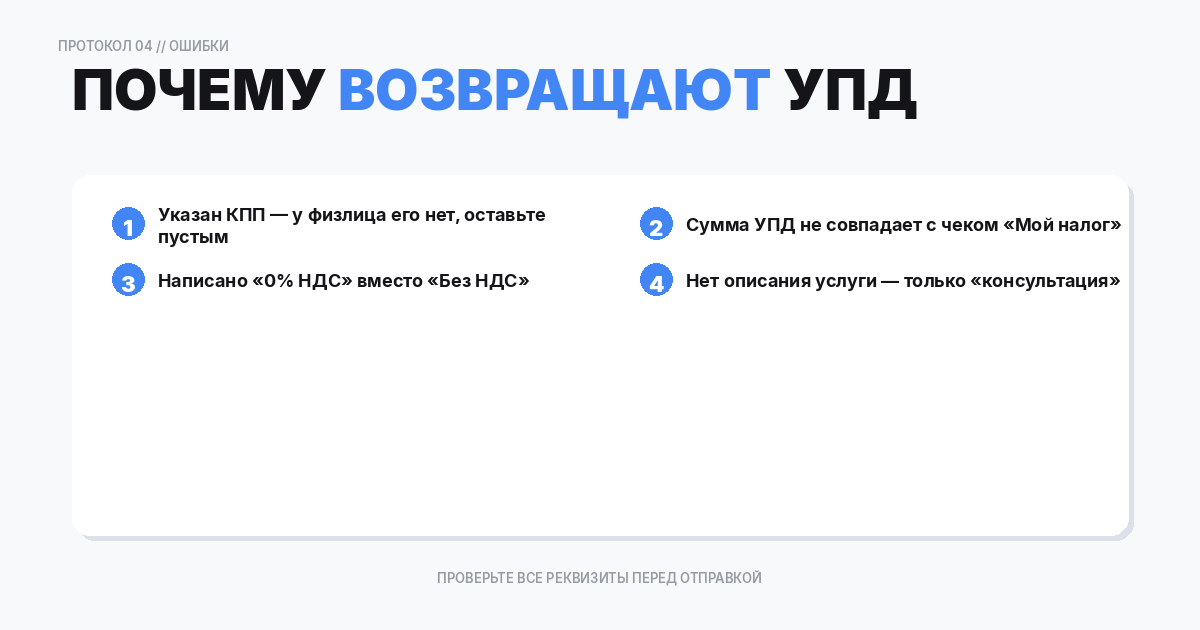

1. Указан КПП у самозанятого

КПП бывает у организаций, у физлица его нет. Если шаблон требует, оставляйте пустым/прочерк или используйте формат по правилам системы (как разрешает оператор ЭДО).

2. Несовпадение сумм с договором/счётом/чеком

Сумма закрывающего документа должна совпадать с согласованной стоимостью работ/услуг. Если оплата частями, подумайте: закрываете по факту выполнения (акт/УПД на полный объём) или по оплате (частичные закрывающие). Обычно закрывают по факту оказания, а чек формируется на оплату. Если бухгалтерия заказчика просит «закрыть на сумму оплаты», согласуйте заранее.

3. Непонятный предмет услуги

«Информационные услуги» без детализации могут не пройти внутренний контроль. Лучше конкретизировать, не раскрывая коммерческих деталей.

4. Неверная дата

Особенно в период закрытия месяца. Если заказчик закрывает месяц строго, дата документа критична.

5. Нет ссылки на договор

Без основания документ труднее согласовывать и сверять.

6. Пытаются сделать УПД со статусом 1 и заполнить НДС

Это лишнее и рискованно для самозанятого. Вы не предъявляете НДС, и заказчик не должен принимать НДС к вычету по вашим документам.

Как оформить корректировки и исправления, если нашли ошибку

Если уже подписали документ и обнаружили ошибку, обычно есть два пути:

- оформить исправленный документ (в зависимости от регламента и оператора ЭДО);

- оформить корректировочный документ/акт (если меняется стоимость/объём).

Для самозанятого ключевое — согласовать процедуру с заказчиком. У крупных компаний есть внутренние правила: «исправление через сторно», «переподписать новый документ с пометкой исправление №…» и т.п. Если ошибка влияет на сумму оплаты, обязательно проверьте, нужен ли корректирующий чек в «Мой налог» (зависит от ситуации: возврат, уменьшение оплаты, частичная отмена).

Практический чек‑лист: как быстро сделать УПД самозанятому так, чтобы его приняли

- Уточните у заказчика: нужен ли УПД или достаточно акта. Если УПД — какой статус (обычно 2).

- Возьмите реквизиты заказчика из договора.

- Заполните свои данные: ФИО, ИНН (если есть), адрес.

- Везде по НДС — «Без НДС».

- Описание услуги — максимально близко к договору/ТЗ.

- Сумма — ровно как согласовано.

- Основание — договор №… от …

- Подписание: бумага или ЭДО. В ЭДО проверьте, что документ действительно подписан обеими сторонами (статус/квитанции).

- Передайте заказчику чек НПД на оплату.

Частые вопросы

- Нужна ли печать на УПД от самозанятого

Нет. У самозанятых печати обычно нет, и требовать её не должны. В бумажном варианте достаточно подписи. - Можно ли указывать расчётный счёт самозанятого

Можно, если вы принимаете оплату на счёт и заказчик просит реквизиты для платежа. Но это не обязательный реквизит первички. - Что если заказчик просит счёт

Счёт как документ для оплаты можно выставлять в свободной форме. Но налоговый документ для самозанятого — чек НПД. Закрывающий — акт/УПД. - Можно ли самозанятому работать только по чеку

Иногда — да, если заказчик согласен и его регламенты позволяют. Но чаще крупные компании всё равно просят акт/УПД.

Итог

Самозанятый на НПД не обязан оформлять УПД, но может использовать его как удобную первичку для корпоративных клиентов. Практически всегда выбирают УПД без НДС и со статусом 2, дополняя его чеком из «Мой налог» и договором. Если сделать документ аккуратно (реквизиты, предмет, даты, без НДС, ссылка на договор), бухгалтерия заказчика примет его без лишней переписки.