Как оформлять УПД в экспортных и импортных операциях: 0% НДС, валютные суммы, документы-основания, примеры заполнения и частые ошибки.

Экспорт и импорт почти всегда добавляют к УПД «второй слой» требований: валютные суммы, специальные документы-основания, подтверждение нулевой ставки и повышенное внимание к датам. Ниже — практическая схема, что и как проверять перед отправкой УПД контрагенту и перед отражением в учете.

Что важно понимать про УПД в ВЭД-операциях

УПД — это универсальный передаточный документ, который может одновременно закрывать факт передачи (как первичный документ) и счет-фактуру (если применяется НДС). В ВЭД-сделках ключевые вопросы обычно такие:

- В каком статусе формировать УПД: «1» (первичный + счет-фактура) или «2» (только первичный).

- Какая ставка НДС указывается: 0% при экспорте (при соблюдении условий и подтверждении) либо «Без НДС»/«НДС исчисляется налоговым агентом» в отдельных сценариях.

- В какой валюте согласована цена и как корректно отразить суммы и пересчет.

- Какие документы являются основанием: контракт, спецификация, инвойс, транспортные документы, таможенная декларация.

- Какие даты важны: дата отгрузки, дата составления, дата перехода права собственности, даты подтверждения 0%.

Практический принцип: УПД в ВЭД должен быть «сшит» с цепочкой документов по сделке. Контрагент и бухгалтерия должны по одному УПД сразу понимать: что поставили, по какому контракту, на каких условиях, в какой валюте, какие подтверждающие документы ожидаются.

Экспорт: как оформлять УПД при ставке 0% НДС

Когда применима ставка 0%

Ставка 0% применяется по экспортным операциям, если соблюдены условия законодательства и собран комплект подтверждающих документов в установленный срок. В самом УПД указывают ставку 0% (а не 20%) и корректную сумму НДС (обычно 0).

Важно: ставка 0% — это не то же самое, что «Без НДС». «Без НДС» применяют, когда операция не облагается НДС или продавец не является плательщиком, а 0% — когда НДС есть, но ставка нулевая и требуется подтверждение.

Что заполнить в УПД по экспорту

Проверьте следующие блоки:

- Реквизиты продавца и грузоотправителя. Если отгружает не сам продавец (например, со склада 3PL), заранее согласуйте корректные данные.

- Реквизиты покупателя/грузополучателя. В экспортных поставках часто отличается юридическое лицо-покупатель и фактический получатель.

- Наименование товара/работ/услуг. Используйте единые формулировки с контрактом/спецификацией и инвойсом. Избегайте «общих» названий, если в спецификации детализация.

- Единица измерения, количество, цена. Должно биться со спецификацией и отгрузочными документами.

- Ставка НДС: 0%.

- Номер и дата документа. Следите за непрерывностью нумерации по вашей учетной политике.

- Документ-основание: контракт, спецификация, инвойс и др. Лучше перечислять несколькими строками (см. раздел ниже).

Нужен ли отдельный инвойс, если есть УПД

В коммерческой практике инвойс часто обязателен для валютного контроля и таможни, даже если есть УПД. УПД может закрывать передачу и налоговую часть, а инвойс — расчетный документ для ВЭД. Внутри организации важно обеспечить согласованность: состав товаров, цены, валюта, условия поставки.

Импорт: как оформлять УПД у покупателя и у посредников

Частая путаница: при импорте российский покупатель обычно получает от иностранного поставщика не УПД, а иностранные документы (инвойс, packing list и т.п.). УПД в классическом смысле — российский документ, который формирует продавец по российским правилам.

Тем не менее, УПД может появляться в импортной цепочке, например:

- Вы покупаете у российского поставщика, который сам ввез товар (он выставляет вам УПД на реализацию в РФ).

- В цепочке есть комиссионер/агент/экспедитор, который оказывает услуги в РФ и выставляет УПД/акт.

- Вы оформляете внутренние передачи, комплектации, переработки — тут УПД не обязателен, но может применяться в отдельных процессах.

Если вы покупаете импортный товар у российского продавца

Для вас это обычная покупка в РФ: продавец выставляет УПД со своей ставкой НДС (обычно 22% или 10% по номенклатуре). В документах-основаниях может быть ссылка на договор поставки между вами.

Если вы посредник или получаете услуги, связанные с импортом

Проверьте корректность предмета услуги (например, перевозка, экспедирование, склад), период оказания, ставка НДС и наличие ссылок на договор/заявку.

Валютные суммы: как показывать цену и сумму в УПД

Общая логика

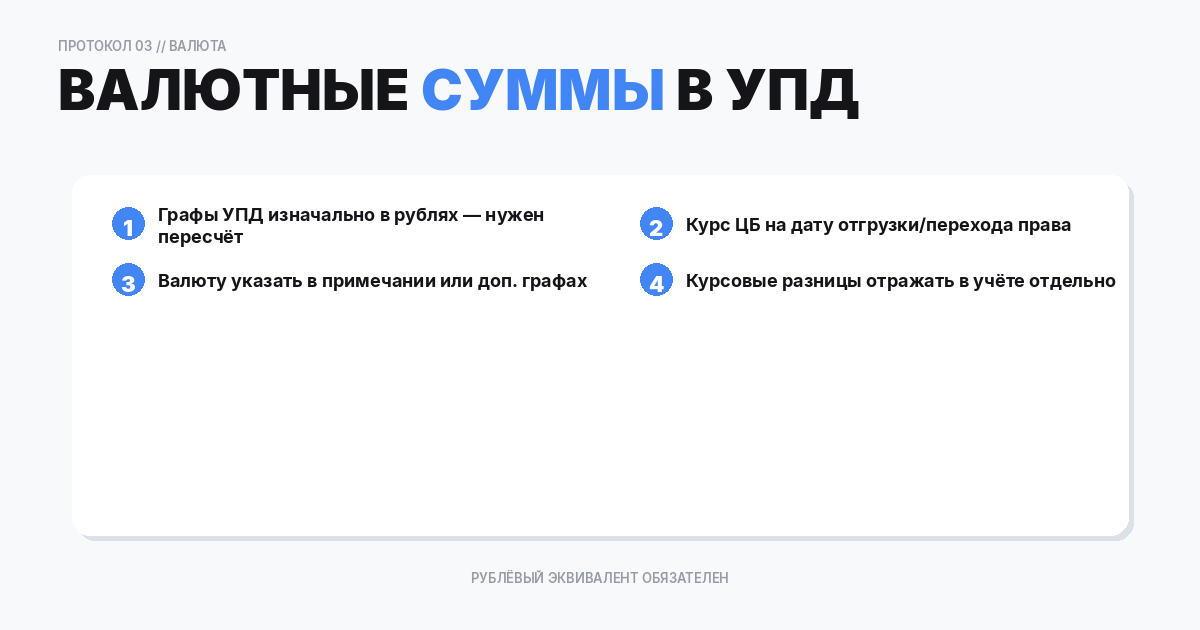

В УПД базовые графы «Цена (тариф) за единицу измерения» и «Стоимость товаров (работ, услуг)» изначально «заточены» под рубли, но на практике ВЭД-сделки часто в валюте.

Подходы, которые используют компании:

- УПД в рублях, а валютные суммы и курс — в примечании/доп. реквизитах. Плюс: проще для учета НДС и бухгалтерии. Минус: контрагенту бывает неудобно.

- УПД с валютной ценой (например, USD/EUR) и рублевым эквивалентом для целей НДС/учета (в отдельных строках/пояснениях). Требует единых правил в компании.

- УПД в валюте по договору, а рублевый пересчет ведется в учете отдельно. Такой вариант чаще вызывает споры и ошибки при сверках.

Рекомендация для практики: фиксируйте внутренний стандарт. Если контрагент просит валюту — добавляйте в УПД доп. реквизит «Валюта договора» и «Курс/дата курса», но сохраняйте рублевую базу для налоговых показателей.

Курс и дата курса

В договоре ВЭД обычно указано, по какому курсу пересчитывать (курс ЦБ на дату отгрузки, на дату оплаты, на дату выставления документа и т.д.). В УПД важно отражать ровно то, что предусмотрено договором, иначе у контрагента не сойдутся суммы.

Контрольный список:

- Какая «дата события» определяет курс.

- Какой источник курса (ЦБ РФ, курс банка, фиксированный курс).

- Есть ли авансы и как они влияют на пересчет.

Документы-основания для УПД в экспорте и импорте

Под «документом-основанием» понимают документы, на основании которых происходит отгрузка/оказание услуг и выставление УПД. В экспортных сделках обычно указывают:

- Внешнеторговый контракт (номер, дата).

- Спецификация/приложение к контракту (номер, дата).

- Инвойс (номер, дата) — особенно если он является расчетным документом.

- Условия поставки (Incoterms) — обычно в контракте/инвойсе, но можно продублировать в примечании.

- Перевозочные документы (CMR, коносамент, авианакладная) — если хотите усилить «сшивку» документов.

- Таможенная декларация (ДТ/ГТД) — часто номер известен позже. Если на момент УПД номера ДТ еще нет, можно указать «будет предоставлен после выпуска товаров», а затем при необходимости сделать корректировку/доп. документ.

Практика: достаточно 2–3 ключевых оснований (контракт + спецификация + инвойс). Но если контрагент или банк по валютному контролю требует больше, лучше указать расширенный список.

Даты: отгрузка, переход права, подтверждение 0% и курсовые разницы

В ВЭД есть минимум три «важные даты»:

- Дата составления УПД.

- Дата отгрузки (передачи).

- Дата перехода права собственности (если отличается по договору).

Для 0% важно вовремя собрать документы на подтверждение. Ошибка, которая часто всплывает на аудите: в УПД указана дата, которая не совпадает с фактической отгрузкой по транспортным документам. Вторая ошибка: курс пересчета выбран «по привычке», а в договоре прописано иначе.

Если есть аванс и предусмотрен особый порядок пересчета, заранее подготовьте правила, как отражать авансовые платежи, чтобы не возникали «скачки» цены в рублях между счетом, инвойсом и УПД.

Типовые ошибки и как их исправлять (УКД/исправление)

Ошибка 1. Путают 0% и «Без НДС»

Последствие: контрагент не принимает документ, налоговый учет становится некорректным. Как исправить: оформить исправленный УПД или корректировочный документ по правилам вашей системы документооборота и учетной политики.

Ошибка 2. Не указали документы-основания или указали «размыто»

Например: «Контракт» без номера и даты. Как исправить: добавить реквизиты в поле основания/примечание и перевыставить документ, если требуется.

Ошибка 3. Суммы в валюте не бьются с рублями из-за курса

Причины: разная дата курса, округление, разные правила пересчета. Как исправить: зафиксировать единое правило округления (до копеек/центов), хранить курс, дату курса в документе, пересчитать и оформить корректировку.

Ошибка 4. Неверные реквизиты грузополучателя/адреса

Последствие: проблемы на таможне/у логистов/при подтверждении экспорта. Как исправить: исправленный УПД и обновление мастер-данных контрагента.

Ошибка 5. Не совпадают номенклатурные позиции с инвойсом/спецификацией

Как исправить: привести к единой номенклатуре: одинаковые артикулы, единицы измерения, количество. Если в инвойсе одна структура, а в УПД другая — сделайте «трансляционную» таблицу соответствий и используйте ее для формирования строк.

Примеры формулировок и кейсы

Пример 1. Экспорт товара, ставка 0%

Документ-основание: «Внешнеторговый контракт № 12/EXP от 15.01.2026; Спецификация № 3 от 01.02.2026; Инвойс INV-2026-045 от 03.02.2026». Ставка НДС: 0%. Примечание (если нужно): «Валюта договора USD. Курс ЦБ РФ на дату отгрузки 03.02.2026. Условия поставки FCA Moscow (Incoterms 2020)».

Пример 2. Экспорт, когда ДТ еще нет

Примечание: «Номер ДТ будет указан после выпуска товаров таможней». Далее: после получения номера ДТ — решите внутренним регламентом, требуется ли доп. документ/корректировка для «склейки».

Пример 3. Покупка импортного товара у российского продавца

Для покупателя: стандартная закупка в РФ. Проверяйте ставку НДС по номенклатуре и правильность реквизитов договора поставки.

FAQ

Можно ли выставить УПД в валюте полностью

Технически компании иногда так делают, но в налоговой части и учете почти всегда нужен рублевый эквивалент. Без него возникают сложности с НДС, сверками и отчетностью. Оптимально: рублевая база + валютные доп. реквизиты.

Что писать в УПД, если ставка 0% еще не подтверждена

В УПД по экспортной отгрузке указывают 0%, а подтверждение оформляется документами в установленный срок. Внутри компании важно контролировать комплект подтверждения, иначе возникают риски доначислений.

Обязательно ли указывать номер таможенной декларации в УПД

Если номер известен и это часть вашего стандарта — да, полезно. Если не известен на дату выставления — можно указать позже, но заранее согласуйте, как вы будете «дополнять» сведения.

Что делать, если контрагент просит инвойс, а у нас только УПД

Как правило, в ВЭД инвойс нужен. УПД не всегда заменяет инвойс для банка/таможни. Согласуйте набор документов по договору.

Как учитывать расхождения из-за округления валюты

Заранее установите правило округления и единый курс/дату курса. Мелкие расхождения лучше закрывать корректировкой по цене или отдельной строкой «округление» (если приемлемо для контрагента и вашей учетной политики).

Нужен ли корректировочный УПД при изменении курса

Если меняется рублевый эквивалент по условиям договора (например, курс на дату оплаты) и это влияет на стоимость поставки, обычно требуется корректировка стоимости, оформляемая по правилам вашей системы (УКД/корректировочные документы). Решение зависит от договора и факта изменения цены.

Как сделать в Documatica

Ниже — универсальная логика действий (названия разделов могут отличаться в вашей конфигурации).

1) Подготовьте справочники

- Проверьте карточку контрагента: юридическое имя, адрес, страна, идентификаторы.

- Проверьте номенклатуру: единицы измерения, ставки НДС, коды (если используете).

2) Создайте документ реализации/отгрузки

- Создайте отгрузку или реализацию по контракту/заказу.

- Заполните строки: номенклатура, количество, цена.

- Укажите ставку НДС 0% для экспортных позиций (если применимо по настройкам).

3) Заполните реквизиты ВЭД

- Внесите валюту договора и курс (или убедитесь, что курс подтянулся автоматически по заданной дате).

- В поле «Основание» добавьте контракт/спецификацию/инвойс с номерами и датами.

- При необходимости добавьте примечание: условия поставки, дата курса, особенности отгрузки.

4) Сформируйте печатную форму УПД и проверьте

- Проверьте: ставка 0%, суммы, реквизиты сторон, корректность наименований.

- Сверьте с инвойсом и спецификацией.

5) Исправления и корректировки

- Если ошибка до отправки: исправьте данные в документе и переформируйте УПД.

- Если документ уже принят: оформите исправленный/корректировочный документ по регламенту.