УПД со статусом 2 — это универсальный передаточный документ, который используется как первичный учетный документ, но не выполняет функцию счета‑фактуры.

Что такое УПД со статусом 2

УПД со статусом 2 — это универсальный передаточный документ, который используется как первичный учетный документ, но не выполняет функцию счета‑фактуры. На практике статус 2 выбирают тогда, когда нужно оформить факт отгрузки товаров, выполнения работ или оказания услуг для бухгалтерского учета, но не требуется (или нельзя) выставлять счет‑фактуру для целей НДС.

Чтобы не «попасть» на ошибки в учете и спорные вопросы с контрагентом, важно понимать логику статусов УПД:

- статус 1 = первичка + счет‑фактура (то есть документ одновременно закрывает два блока требований);

- статус 2 = только первичка (без счет‑фактуры).

Дальше разберем: когда выбирать статус 2, как его заполнять по разделам, какие реквизиты обязательны, что делать с полями «как в счете‑фактуре», и какие ошибки встречаются чаще всего.

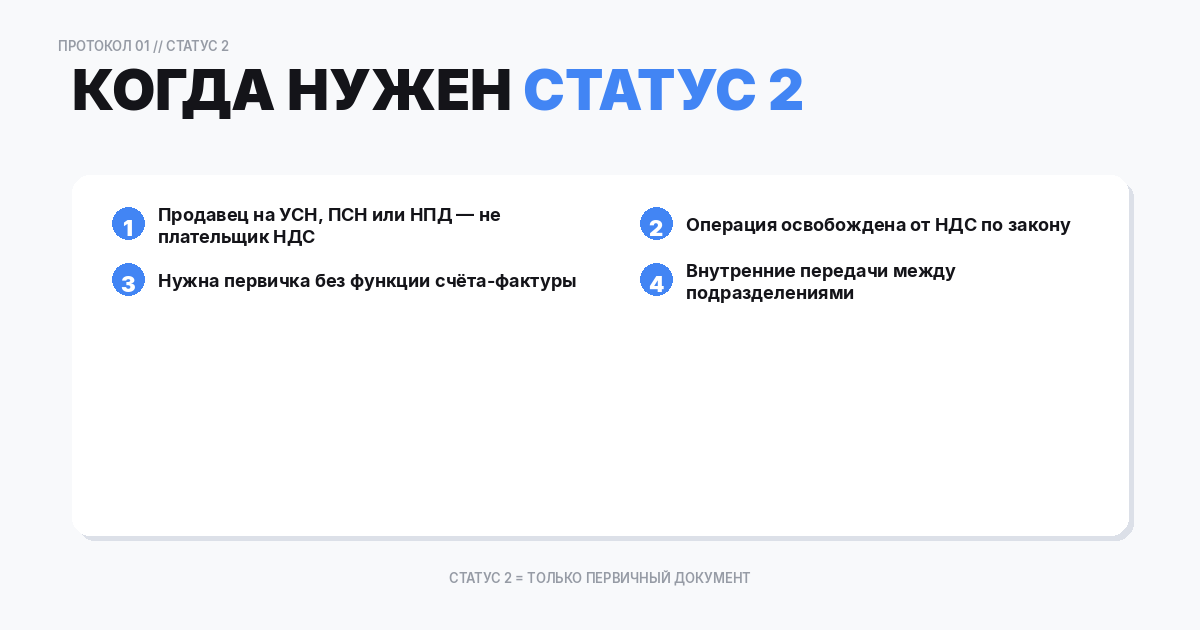

Когда нужен УПД со статусом 2

Статус 2 выбирают в ситуациях, когда документ должен подтвердить хозяйственную операцию (передачу товара/результата работ/услуги), но счет‑фактура не нужен. Самые распространенные кейсы:

1. Реализация без НДС

Если продавец не является плательщиком НДС или операция не облагается НДС, счет‑фактура не выставляется, но первичные документы нужны. Статус 2 позволяет оформить передачу и закрыть учет.

2. Плательщик НДС, но счет‑фактура не выставляется по правилам

Например, когда применяется освобождение от НДС по определенным нормам, или есть специальные режимы/исключения. В таких случаях важно отделить первичку от счета‑фактуры и не создавать документ, который по виду «похож на счет‑фактуру» и потом ошибочно попадет в книги покупок/продаж.

3. Работа с физлицами или конечными потребителями

В некоторых моделях продаж счет‑фактура не нужен (например, розничная реализация конечному покупателю). Первичка нужна, а статус 2 помогает формализовать передачу.

4. Внутренние перемещения и операции без выставления счет‑фактуры

Когда организация оформляет движение ценностей или результатов работ внутри группы/структуры либо выполняет операции, которые по НДС не требуют счета‑фактуры, но бухгалтерия должна иметь первичный документ.

Важно: статус 2 — это не «упрощенная версия» статуса 1. Это другой смысл документа. Ошибка «поставили статус 2, но заполнили как счет‑фактуру и учли НДС» может привести к некорректным данным по НДС и претензиям при сверках.

Чем отличается статус 2 от статуса 1

Отличие в назначении документа:

- Статус 1: УПД используется как первичный документ и как счет‑фактура. По сути, он «заменяет» комплект документов (например, накладную + счет‑фактуру) и пригоден для учета НДС.

- Статус 2: УПД используется только как первичный документ. Он заменяет первичку (накладную, акт) и предназначен для бухгалтерского учета, но не является счетом‑фактурой.

Практическое следствие:

- При статусе 1 критично корректно заполнить все обязательные реквизиты счета‑фактуры (включая данные для НДС).

- При статусе 2 реквизиты «счет‑фактуры» не являются обязательными как для счета‑фактуры, но часть полей может оставаться в форме, потому что форма УПД унифицирована. Их заполняют по необходимости, чтобы документ был понятен контрагенту и корректно отражал условия сделки.

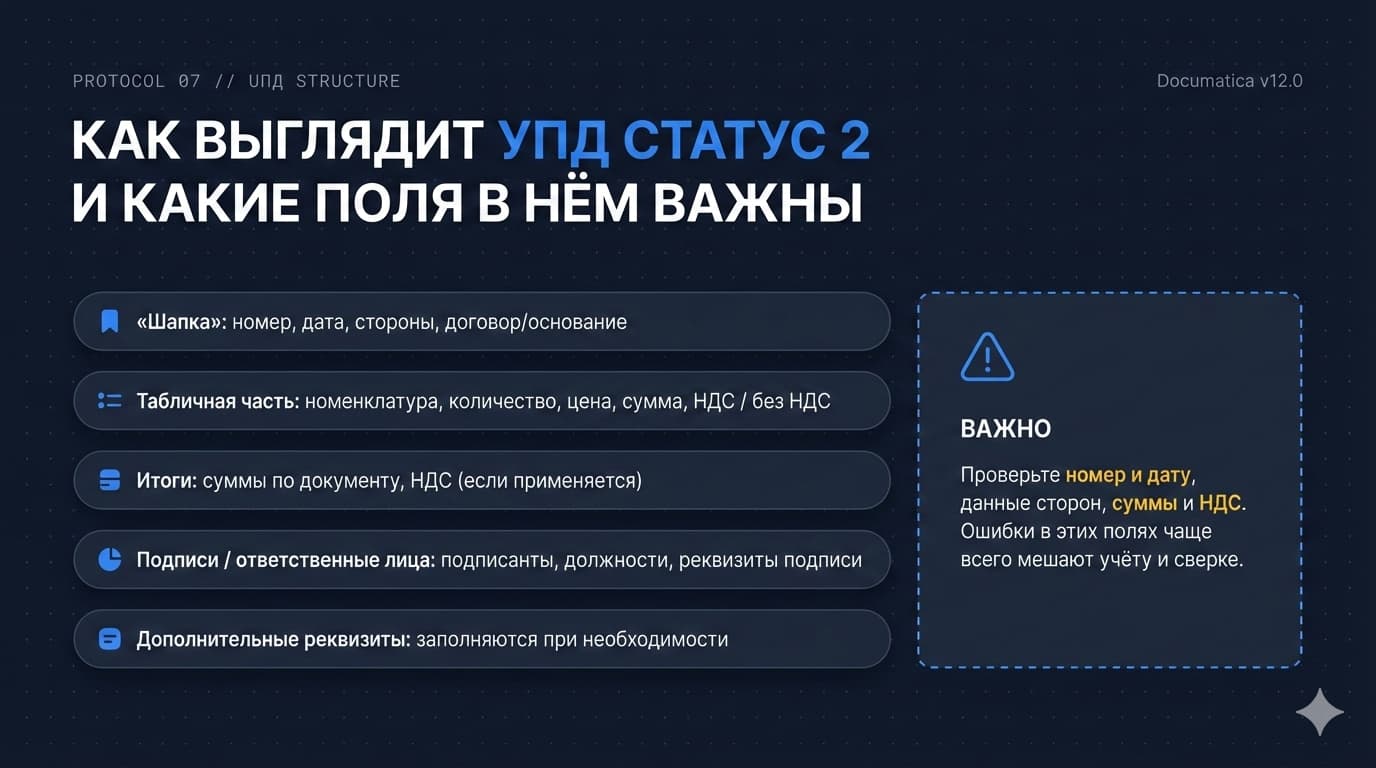

Как выглядит УПД статус 2 и какие поля в нем важны

Типовой УПД включает блоки:

- «Шапка» (номер, дата, стороны, договор/основание);

- Табличная часть (номенклатура, количество, цена, сумма, ставка НДС/без НДС);

- Итоги;

- Подписи/ответственные лица;

- Дополнительные реквизиты (если используются).

В статусе 2 ключевой фокус — на обязательных реквизитах первичного документа.

Обязательные реквизиты первичного учетного документа

Чтобы УПД со статусом 2 считался первичным документом, в нем должны быть реквизиты, которые позволяют однозначно идентифицировать операцию:

- наименование документа;

- дата составления;

- содержание факта хозяйственной жизни (что передано/выполнено/оказано);

- измерители (количество, единица измерения) в натуральном и/или денежном выражении;

- наименование должностей лиц, совершивших операцию и ответственных за ее оформление;

- подписи указанных лиц.

Форма УПД включает эти элементы, но на практике ошибки возникают именно в деталях: не указан договор/основание, не расшифрованы подписи, не совпадают наименования сторон с договором, нет полномочий у подписанта.

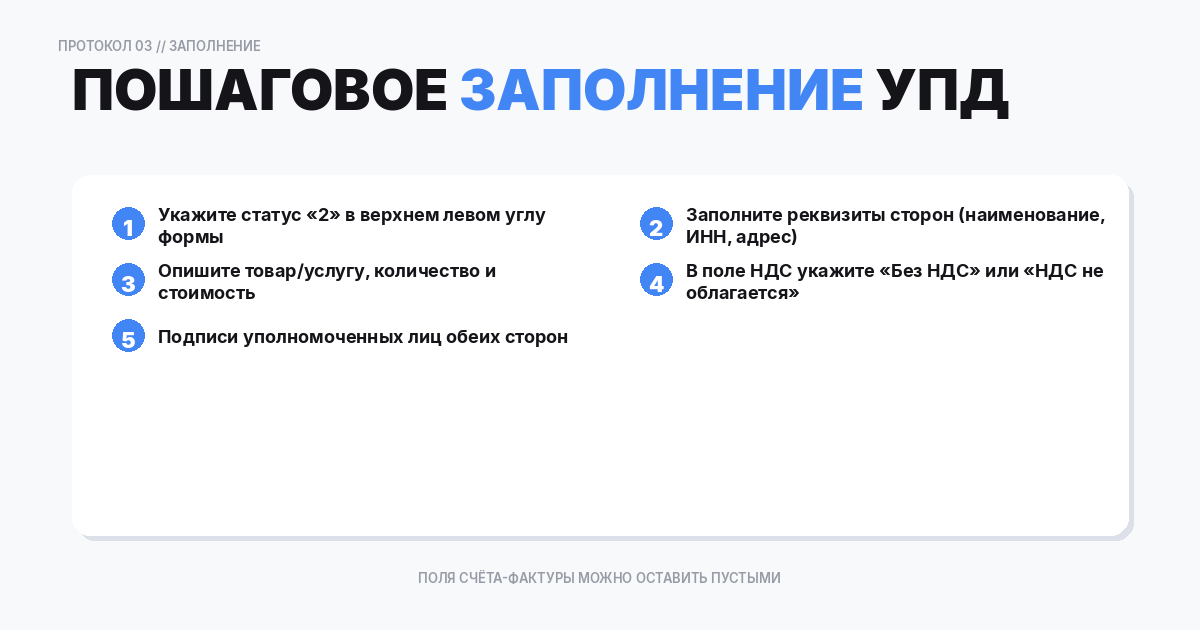

Пошаговое заполнение УПД со статусом 2

Ниже — пошаговая логика, которую можно использовать как чек‑лист.

Шаг 1. Определите статус и назначение

Сразу фиксируйте: документ нужен только как первичка. Поэтому в учетной системе, в ЭДО и во внутренних регламентах лучше обозначать его как «УПД (первичный документ), статус 2». Это уменьшает риск, что бухгалтер по привычке начнет «привязывать» документ к НДС‑учету.

Шаг 2. Заполните «шапку» (номер, дата, стороны)

- Номер и дата: должны соответствовать вашей нумерации первичных документов.

- Продавец/исполнитель и покупатель/заказчик: юридические наименования, ИНН/КПП (если есть), адреса — по договору.

- Основание: договор, счет, спецификация, заявка, заказ‑наряд. Лучше указывать конкретный документ и дату.

Типичная ошибка: в «основании» пишут «договор» без номера и даты. Для внутреннего учета это терпимо, но при споре с контрагентом хуже. Ссылка должна быть конкретной.

Шаг 3. Табличная часть: что именно передали/выполнили

- Наименование товаров/работ/услуг: как в договоре/спецификации.

- Единицы измерения и количество: должны быть согласованы.

- Цена и сумма: без НДС или с указанием «без НДС» в зависимости от режима.

- НДС: если операция без НДС, важно явно указать «без НДС». Если НДС есть, но вы все равно делаете статус 2 (редкий случай), нужно внимательно проверить правовое основание. В обычной реализации с НДС чаще нужен статус 1.

Практический совет: даже если вы не плательщик НДС, не оставляйте поля «ставка НДС» пустыми, если форма/система позволяет. Формулировка «без НДС» понятнее и снижает риск вопросов от покупателя.

Шаг 4. Итоги документа

Сверяйте:

- сумму по строкам;

- итоговую сумму;

- валюту (если применимо);

- округление.

Если у вас много строк, проще всего сделать контроль: сумма строк в Excel или в учетной системе должна совпадать с итогом. Несовпадение — частая причина отказа в приемке.

Шаг 5. Подписи и полномочия

Статус 2 — первичка, а первичка без подписи или без корректных полномочий подписанта превращается в «бумагу», которая плохо защищает в споре.

Проверяйте:

- кто подписывает со стороны продавца/исполнителя (должность, ФИО);

- кто принимает со стороны покупателя/заказчика;

- если подписывает не руководитель, должна быть доверенность или внутренний приказ/полномочия;

- если документ в ЭДО, подписи должны быть КЭП/УНЭП по правилам сторон и оператора.

Если вы используете ЭДО: уточните у контрагента, кто именно должен подписывать документ. Иногда документ «зависает», потому что отправили не на того пользователя или не на ту роль.

Нужно ли заполнять поля «как в счете‑фактуре» при статусе 2

В форме УПД часто присутствуют поля, привычные для счета‑фактуры (например, «грузоотправитель», «грузополучатель», реквизиты платежно‑расчетного документа, коды и т. п.).

При статусе 2:

- обязательными остаются реквизиты первичного документа;

- поля счета‑фактуры могут заполняться по ситуации, если это помогает идентифицировать поставку (например, когда отгрузка идет с одного склада, а получатель — другой).

Универсальное правило: заполняйте то, что отражает реальность сделки и поможет стороне‑получателю принять документ без лишних вопросов. Но не формируйте «псевдо‑счет‑фактуру», если это не нужно.

УПД статус 2 для ООО, ИП и самозанятых: есть ли отличия

Смысл статуса 2 одинаковый: первичный учет.

ООО

- важно корректно указать реквизиты организации и подписантов;

- часто требуется печать по внутренним правилам контрагента (формально не всегда обязательна, но на практике бывает).

ИП

- указывайте ФИО полностью и статус (ИП), ИНН;

- КПП у ИП нет — не подставляйте фиктивные значения;

- подписывает сам ИП или представитель по доверенности.

Самозанятые

- самозанятый обычно подтверждает доход чеком из приложения/сервиса, но в отношениях B2B контрагент может просить первичку.

- если оформляете документ как первичку, следите, чтобы реквизиты отражали статус исполнителя (ФИО, ИНН, при необходимости сведения о постановке на учет как плательщика НПД).

- важно согласовать комплект документов: иногда достаточно акта + чек НПД, а УПД может быть лишним.

Примеры формулировок для строк НДС в статусе 2

1. Если без НДС по режиму (например, спецрежим):

- «НДС: без НДС»

- «Ставка НДС: без НДС»

2. Если операция не облагается НДС по основанию:

«НДС не облагается (основание: …)» (основание лучше прописывать в примечании или доп. реквизите, чтобы покупателю было понятно, почему НДС нет.)

3. Если нулевая ставка (экспорт и т. п.)

Нулевая ставка — это все равно НДС‑режим, и обычно требуется счет‑фактура. В таких ситуациях статус 2 используют осторожно и только если есть четкое основание и согласование с бухгалтерией. На практике чаще выбирают статус 1.

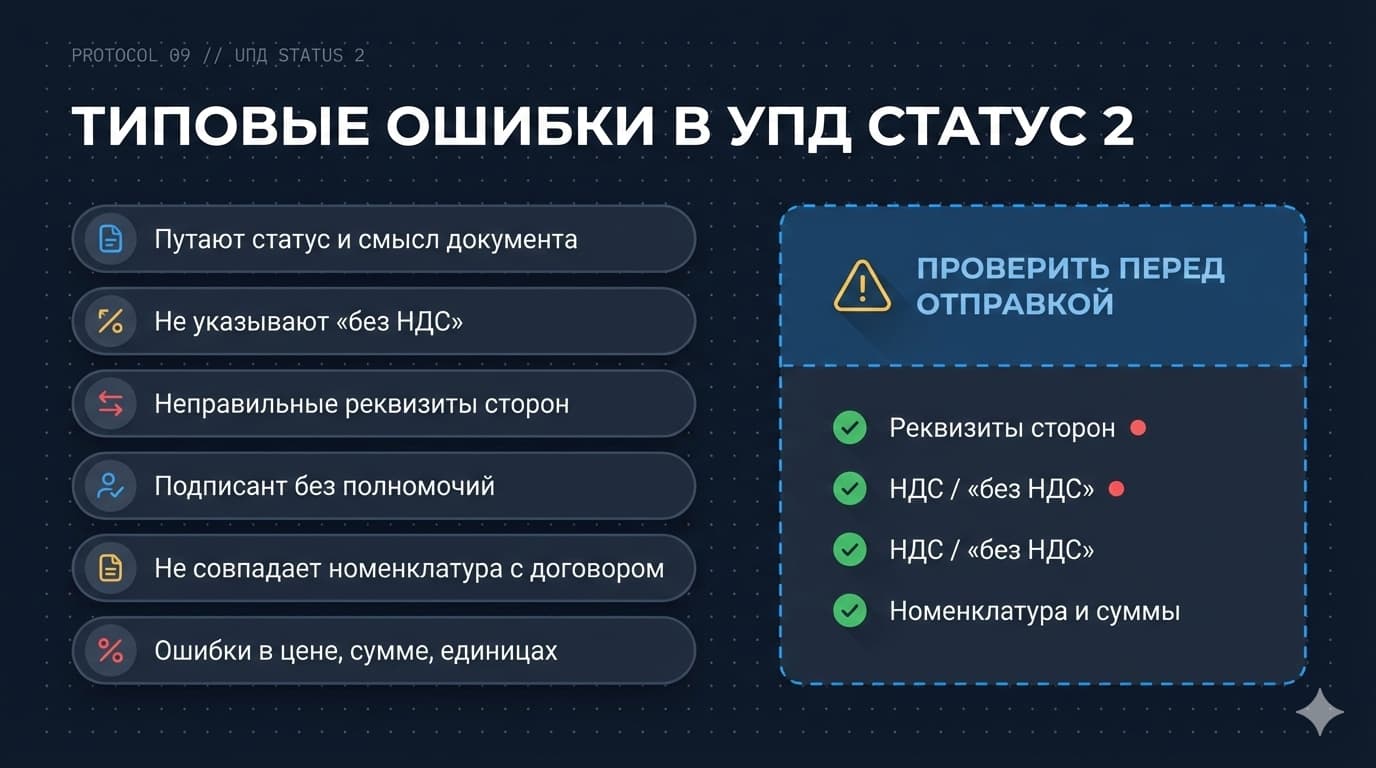

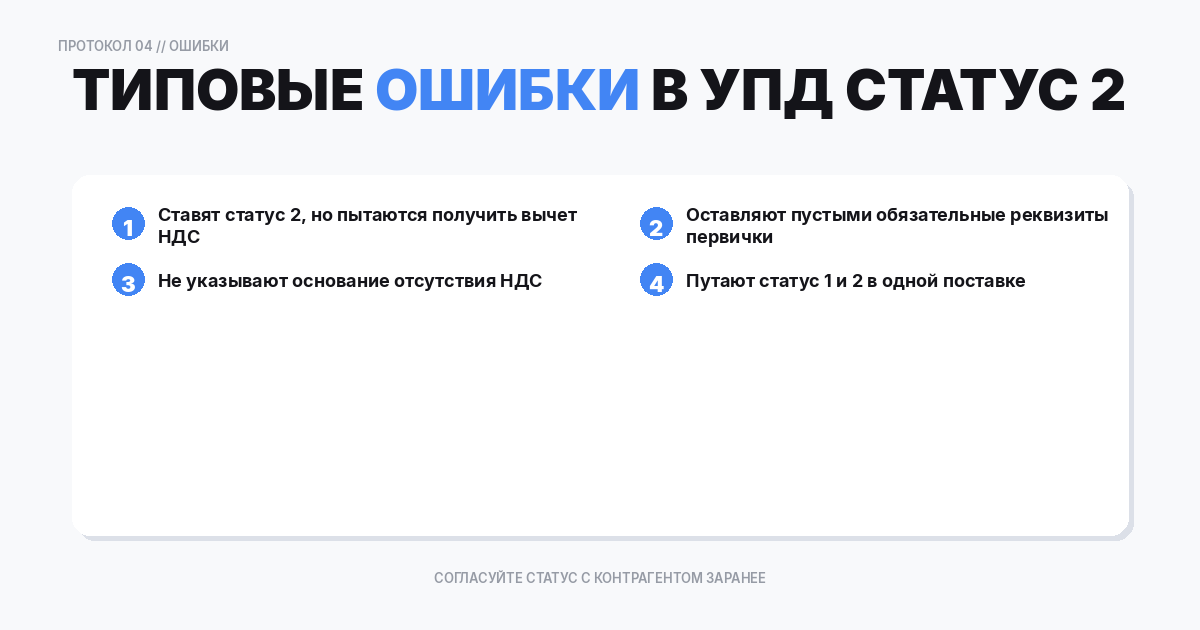

Типовые ошибки в УПД статус 2

1. Путают статус и смысл документа

Ставят статус 2, но пытаются использовать документ как счет‑фактуру: отражают НДС в книгах, ждут вычета у покупателя.

2. Не указывают «без НДС»

Оставляют пустые поля — покупатель не понимает, почему нет НДС, и возвращает документ.

3. Неправильные реквизиты сторон

ИНН/КПП перепутаны, адрес не тот, наименование «по привычке» сокращено иначе, чем в договоре.

4. Подписант без полномочий

Подписал менеджер, а доверенность не приложена/не указана.

5. Не совпадает номенклатура с договором

В договоре «услуги по обслуживанию», в УПД «консультационные услуги». Для бухучета это может быть критично.

6. Ошибки в цене, сумме, единицах

Особенно на большом количестве строк. Проблема усиливается, если есть ручные правки после выгрузки.

Как согласовать УПД статус 2 с контрагентом, чтобы его приняли

Рекомендованный порядок:

- Согласуйте, что документ будет со статусом 2 (первичка), чтобы покупатель не ожидал счет‑фактуру.

- Пропишите в договоре или в переписке, какие документы подтверждают сделку (УПД статус 2, акт, накладная, чек, отчет и т. п.).

- Проверьте требования к подписи: бумага/ЭДО, КЭП/УНЭП.

- При необходимости добавьте доп. реквизиты: номер заказа, номер заявки, адрес доставки, контактное лицо.

Что делать, если нужен статус 2, но покупатель просит счет‑фактуру

Здесь важно разделить ожидания:

- если операция с НДС и покупателю нужен вычет, обычно правильный путь — статус 1 (или комплект первичка + счет‑фактура);

- если НДС нет, счет‑фактура по сути не нужна, и покупателю стоит объяснить основание.

Хорошая практика: короткое сопроводительное письмо/комментарий в ЭДО.

Пример: «Направляем УПД со статусом 2 в качестве первичного документа. Операция без НДС, счет‑фактура не выставляется».

Короткий чек‑лист перед отправкой УПД статус 2

- ✅ Статус = 2.

- ✅ Есть номер и дата.

- ✅ Корректные реквизиты сторон (как в договоре).

- ✅ Есть основание (договор/заказ/спецификация).

- ✅ Номенклатура/объем/стоимость совпадают с договором.

- ✅ По НДС явно указано «без НДС» или ставка/основание.

- ✅ Итоги сходятся.

- ✅ Подписанты указаны и имеют полномочия.

- ✅ Если ЭДО — подпись соответствует требованию контрагента.

Частые вопросы

Можно ли в одном месяце делать часть УПД статус 1, часть статус 2?

Да, если это соответствует природе операций. Главное — чтобы бухгалтерия и контрагенты понимали, где первичка+НДС, а где только первичка.

Можно ли заменить акт на УПД статус 2?

Если УПД содержит все обязательные реквизиты первичного документа и описывает выполненные работы/оказанные услуги, он может выполнять роль акта. Важно согласовать это с контрагентом (и, если нужно, прописать в договоре).

Нужно ли печатать УПД статус 2?

Зависит от формы обмена и требований сторон. Для бумажного обмена иногда печать используют по традиции, но решающее — подписи и полномочия.

Итог

УПД со статусом 2 — рабочий инструмент, когда нужна надежная первичка без привязки к счету‑фактуре. Он помогает стандартизировать документооборот и уменьшить количество форм.

Но важно: не путать статус 2 со статусом 1, корректно отражать НДС (или отсутствие НДС), следить за реквизитами и полномочиями подписантов. Грамотно оформленный УПД статус 2 закрывает требования первички и помогает избежать споров с контрагентами и проблем при проверках.