Ошибки в УПД встречаются даже в выстроенном документообороте: где-то поменяли цену, где-то перепутали ИНН, где-то отгрузили не то количество, а где-то просто сделали опечатку в наименовании товара.

Проблема не в том, что ошибка произошла (это бывает у всех), а в том, как ее исправить так, чтобы:

— у продавца и покупателя совпали данные в учете;

— не было «кривого» НДС (если он есть);

— документ приняли в ЭДО и он не завис на согласовании;

— у вас оставалась понятная и проверяемая история изменений.

Ниже — практическая схема: какие ошибки бывают, как выбрать способ исправления, когда нужен исправленный документ, когда корректировка, и как действовать в бумаге и в ЭДО.

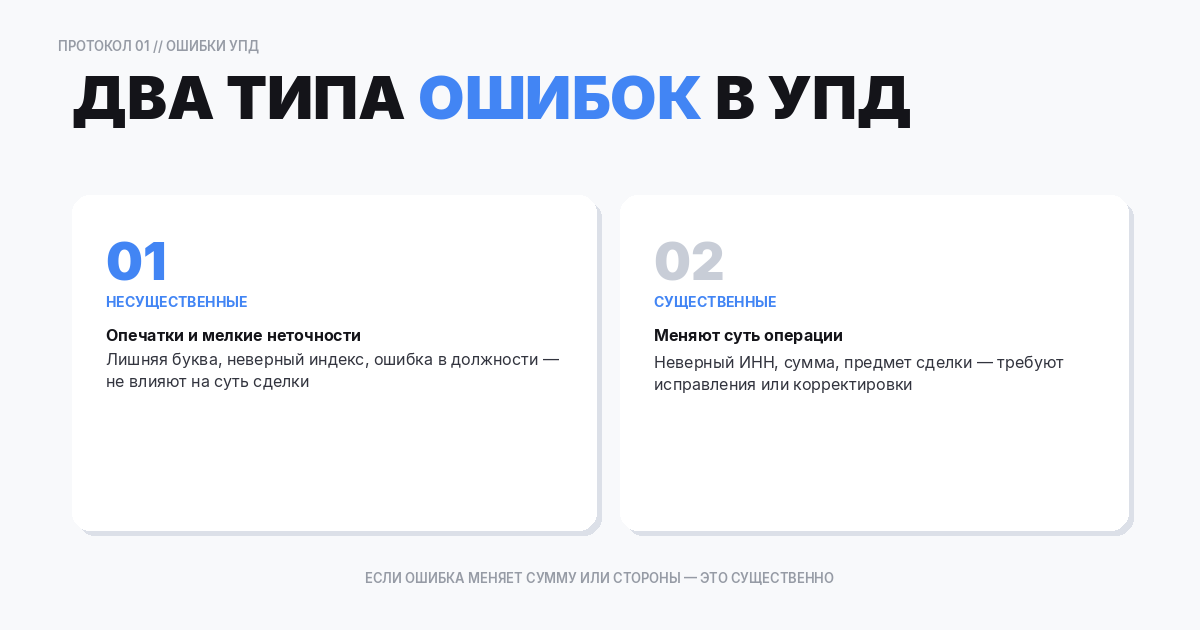

Какие ошибки в УПД бывают и почему это важно Условно ошибки делятся на две группы:

- Ошибки, не влияющие на сумму и содержание операции

Это опечатки и неточности, которые не меняют экономический смысл: например, неверный индекс, лишняя буква в названии, несущественная ошибка в адресе, опечатка в номере договора при условии, что стороны однозначно понимают сделку. - Ошибки, влияющие на сумму, объем или предмет

Это то, что действительно меняет данные учета: количество, цена, ставка НДС, сумма НДС, номенклатура, единица измерения, итоговая сумма. Такие ошибки затрагивают бухгалтерию и, при статусе 1, могут затронуть НДС.

Правило здравого смысла: если ошибка меняет то, сколько и за что вы должны/вам должны — это уже не «опечатка», а основание для корректировки.

Базовая терминология: исправленный vs корректировочный

Чтобы правильно выбрать способ, важно не путать два понятия.

Исправленный документ

Исправление — это когда исходная операция была правильной, но в документе допустили ошибку при оформлении. То есть реальность не менялась, меняется только документ.

Пример: фактически отгрузили 10 штук по 1000, но в документе написали 10000 (лишний ноль) или перепутали ИНН.

Корректировочный документ

Корректировка — это когда меняются условия/параметры уже совершенной операции: цена, количество, стоимость, скидка, возврат части товара и т. п. То есть меняется реальность (или стороны согласовали изменение после отгрузки), и документ фиксирует именно изменение.

Пример: отгрузили 10 штук, но покупатель вернул 2; или стороны согласовали скидку задним числом; или обнаружили недопоставку и оформили уменьшение.

Почему это различие критично

Если вы оформите «исправление» там, где нужна корректировка, вы рискуете:

— получить несоответствие с перепиской/договором;

— вызвать вопросы у контрагента и аудиторов;

— некорректно показать выручку/расход;

— при статусе 1 — испортить НДС‑контур.

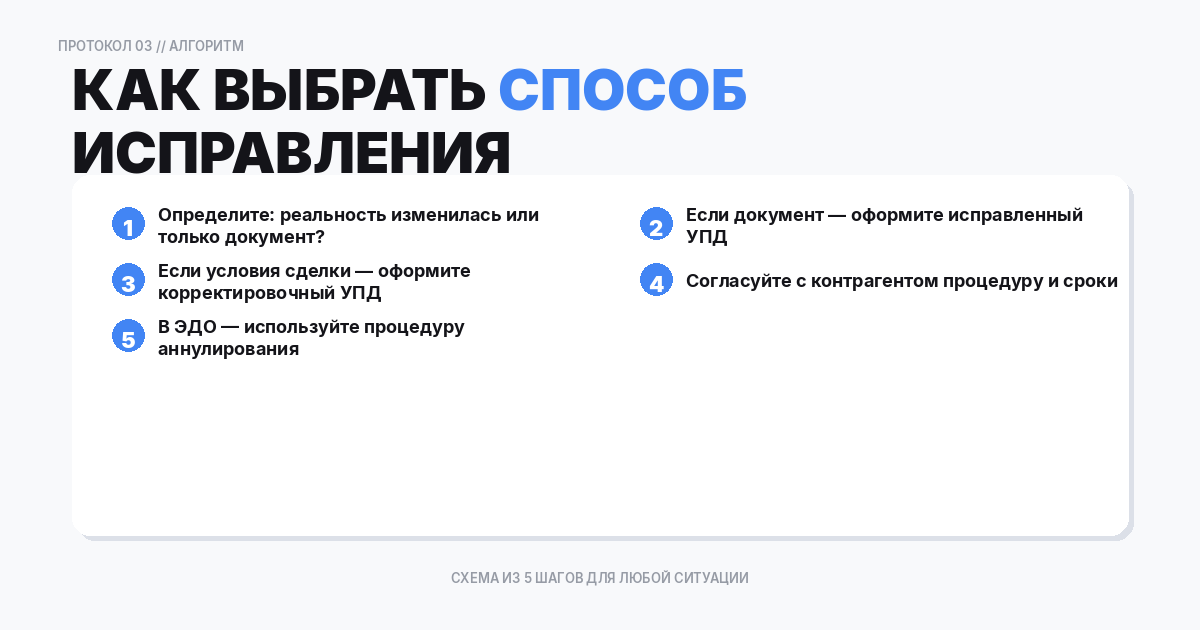

Алгоритм: как выбрать способ исправления

Схема из 5 шагов.

Шаг 1. Уточните: ошибка в документе или изменение в факте

Задайте два вопроса:

— Что произошло в реальности (что отгрузили/оказали/выполнили)?

— Совпадает ли это с тем, что написано в УПД?

Если реальность правильная, но документ «кривой» — чаще нужно исправление.

Если реальность изменилась (возврат, скидка, допоставка, пересорт, перерасчет) — чаще нужна корректировка.

Шаг 2. Посмотрите на статус УПД

— Статус 1: документ одновременно первичка и счет‑фактура, значит ошибки могут затрагивать НДС. Тут осторожность максимальная.

— Статус 2: только первичка. НДС‑контур обычно не задействован, но учет и юридическая чистота остаются.

Шаг 3. Оцените, влияет ли ошибка на сумму и НДС

Если меняется сумма или НДС — почти всегда нужен механизм корректировки/корректирующего документа (или исправленного, если это именно документальная ошибка, а не изменение факта). В спорных кейсах лучше привлечь бухгалтера, который ведет НДС.

Шаг 4. Согласуйте вариант с контрагентом

На практике «правильно по нормам» и «принято у контрагента» иногда расходятся. Чтобы не тратить недели на переподписания, согласуйте:

— какой документ готовите;

— кто подписывает;

— срок;

— как аннулируете/закрываете ошибочный документ.

Шаг 5. Зафиксируйте в учете и хранении документов

Важно, чтобы у вас сохранялась связка: исходный документ → исправление/корректировка → итоговое состояние.

Что делать, если в УПД просто опечатка

Примеры опечаток:

— лишняя буква в названии;

— ошибочный индекс;

— неточность в адресе, не мешающая идентификации;

— опечатка в договоре, когда есть другие идентификаторы (номер заказа, спецификация) и контрагент согласен.

Варианты действий:

- Не исправлять, если обе стороны согласны и ошибка не влияет на идентификацию

Это возможно, но лучше иметь подтверждение (переписка) на случай вопросов. - Составить исправленный УПД

Если контрагент требует «идеальный комплект», проще оформить исправленный документ и подписать заново. - Приложить пояснение

Иногда достаточно сопроводительного письма/комментария в ЭДО: «Опечатка в адресе, просим считать верным …». Но это работает только при согласии контрагента.

Ошибки в реквизитах сторон (ИНН/КПП/наименование)

Это уже не «мелочь». Неверный ИНН может привести к тому, что документ формально относится к другой стороне.

Рекомендация: оформляйте исправленный документ, а ошибочный — аннулируйте/признайте недействительным по правилам вашего обмена (бумага или ЭДО).

Ошибки в количестве/цене/сумме

Тут ключевое: выяснить, что верно в реальности.

Кейс А: отгрузили правильно, ошиблись в документе

Например, отгрузили 10, а написали 12. Реальность — 10. Это ошибка оформления, обычно делают исправленный документ с правильными данными.

Кейс Б: отгрузили не так, как в документе

Например, в документе 10, фактически 12. Тогда речь о расхождении факта. Вариант: оформить допоставку (новый документ на 2) или сделать корректировку исходного, в зависимости от того, как договорились и как удобно в учете.

Кейс В: цена изменилась после отгрузки (скидка/перерасчет)

Это корректировка, потому что меняется экономический результат. Нужен документ, который фиксирует изменение стоимости.

Как исправлять УПД в ЭДО

ЭДО добавляет два практических ограничения:

— подписанный документ нельзя просто «переписать» — нужна процедура аннулирования/исправления;

— у оператора ЭДО есть свои статусы: «отправлен», «подписан», «отклонен», «аннулирован» и т. п.

Типовой порядок:

- Если документ еще не подписан второй стороной

Проще всего:

— отозвать/аннулировать документ у оператора (если поддерживается),

— отправить новый правильный документ. - Если документ подписан обеими сторонами

Тогда чаще:

— оформить аннулирование по соглашению сторон (если ошибка делает документ неприемлемым),

— либо оформить исправленный документ (как отдельный документ/версии, в зависимости от ЭДО и учетной системы),

— либо оформить корректировочный документ (если изменение касается суммы/объема).

Точный способ зависит от оператора и вашей учетной системы. Но смысл один: должна быть прозрачная история и взаимное согласие.

Как оформить аннулирование (когда это уместно)

Аннулирование уместно, если документ содержит существенную ошибку и не должен использоваться в учете.

Пример: неправильный контрагент, неверный предмет сделки, документ ушел «не туда».

Практика:

— аннулирование обычно требует согласия обеих сторон;

— в переписке фиксируют причину (техническая ошибка/ошибка реквизитов);

— после аннулирования отправляют новый корректный документ.

Исправленный УПД: что написать и как пронумеровать

Внутренние правила могут отличаться, но для порядка важно:

— сохранять связку с исходным документом (номер/дата исходного);

— указывать, что это исправление;

— фиксировать дату исправления.

Если ваша система поддерживает «исправленный документ» как сущность — используйте ее. Если нет, можно:

— выпускать новый УПД с новым номером,

— в тексте/доп. реквизитах указать «Исправление к УПД №… от …».

Корректировка УПД: когда и как

Корректировка нужна, когда меняется стоимость/количество/объем после того, как стороны признали исходную поставку.

Типовые причины:

— возврат части товара;

— недопоставка/перепоставка, выявленная после приемки;

— скидка или перерасчет;

— корректировка цены из-за курса, индексации, доп. соглашения;

— сторнирование ошибки в начислениях.

Критично: корректировка должна быть подтверждена документально (переписка, соглашение, претензия, акт расхождений). Тогда корректировочный документ выглядит логично и не вызывает вопросов.

Что делать, если ошибка обнаружена «после закрытия периода»

Это уже не вопрос формы УПД, а вопрос учета:

— нужно определить, как влияет исправление на бухгалтерскую отчетность;

— при наличии НДС — как отражать изменения в декларации;

— возможно потребуется уточнение.

В таких случаях действуйте вместе с бухгалтером/аутсорсером: документально вы все равно должны оформить исправление/корректировку, но способ отражения в учете зависит от периода и существенности.

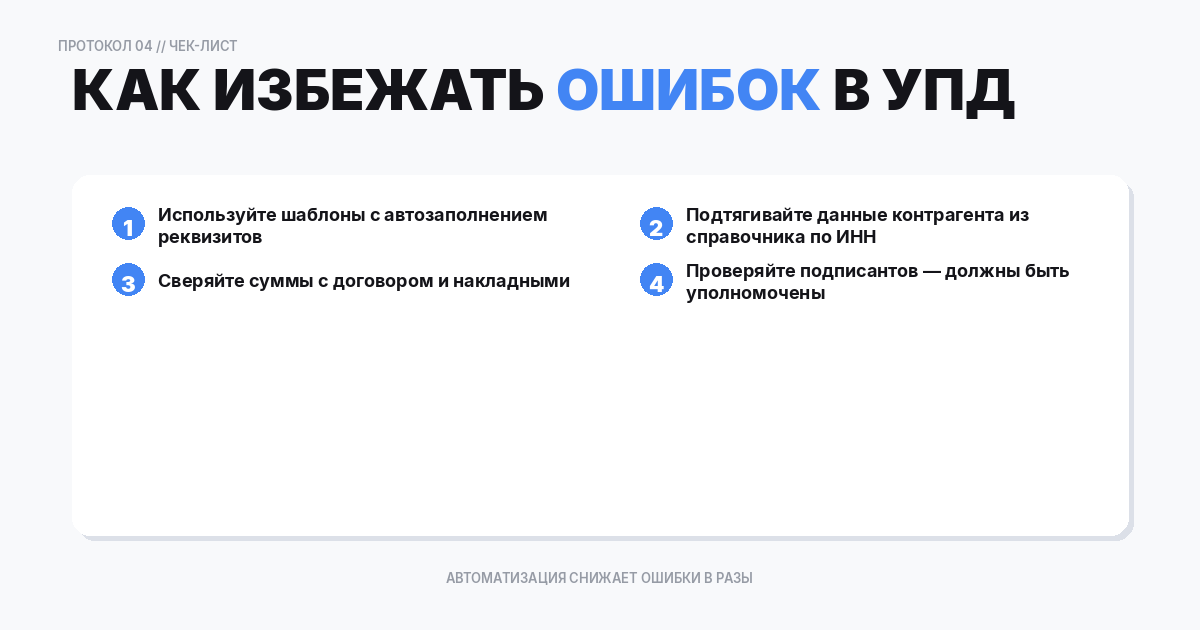

Чек‑лист: как избежать ошибок в УПД

— Используйте шаблоны/автозаполнение из учетной системы.

— Подтягивайте реквизиты контрагента из справочника, а не вручную.

— Внедрите контроль суммы и НДС (автопроверка).

— Сверяйте номенклатуру с договором/спецификацией.

— Настройте регламент согласования: кто проверяет документ до отправки.

— Для ЭДО: проверьте роли подписантов и маршрутизацию заранее.

Практические примеры: как поступить в типичных ситуациях

Пример 1. Ошибка в ИНН покупателя

Ситуация: товар отгружен верно, суммы верные, но в реквизитах покупателя указан неверный ИНН. Как действовать: оформить исправленный УПД (или новый УПД с пометкой «исправление к…»), а ошибочный документ аннулировать по согласованию сторон (особенно в ЭДО). Иначе документ может оказаться «не привязан» к контрагенту в учете.

Пример 2. В УПД указали «без НДС», но продавец — плательщик НДС и операция облагается

Ситуация: фактически НДС должен быть выделен, но документ оформлен неверно. Как действовать: это уже не просто опечатка — ошибка влияет на НДС. Обычно требуется заменить документ на корректный (статус 1 или комплект первичка + счет‑фактура в зависимости от вашей схемы). Часто правильнее аннулировать неверный документ и выставить новый с корректными реквизитами.

Пример 3. Цена изменилась после отгрузки (скидка по итогам месяца)

Ситуация: отгрузка уже принята, но по соглашению сторон применяется скидка. Как действовать: оформляется корректировка, потому что меняется стоимость операции. Дополнительно храните основание: допсоглашение, письмо, акт.

Пример 4. В документе 100 штук, а реально отгрузили 10

Ситуация: ошибка оформления, реальность — 10. Как действовать: исправленный документ. Если в учете уже прошла сумма — потребуется сторнирование/исправительные проводки по правилам вашей учетной политики.

Короткие ответы на частые вопросы

Можно ли просто «переподписать» тот же файл в ЭДО?

Обычно нет: подписанный документ — это юридически зафиксированная версия. Дальше используются процедуры аннулирования и/или выпуск исправленного/корректировочного документа.

Если контрагент отказывается аннулировать ошибочный документ, что делать? Минимум — зафиксировать переписку и предложить безопасный вариант: подписать исправленный документ с явной ссылкой на исходный. В сложных случаях помогает дополнительное соглашение о порядке документооборота.

Нужно ли хранить ошибочный УПД после аннулирования? Да. Он должен оставаться в архиве как часть истории: почему появился, как исправили, на каком основании аннулировали. Это упрощает проверки и внутренний контроль.

Итог

Исправление ошибок в УПД — это прежде всего выбор правильного механизма: исправленный документ для ошибок оформления и корректировка для изменения суммы/объема/условий. В ЭДО важно не «переписывать историю», а оформить юридически и учетно прозрачную цепочку документов.