Если налогоплательщик применяет упрощенную систему налогообложения, то он обязан в установленные законодательством сроки предоставлять декларацию по УСН в налоговые органы РФ. Для этого существует бланк, который утвержден ИФНС РФ 26.02.2016 года № ММВ-7-3/99.

Эта статья поможет вам разобраться в тонкостях правильного заполнения декларацию по упрощенной системе налогообложения за отчетный период – 2019 год.

Основные правила, которые нужно соблюдать при заполнении декларации по упрощенке

Перед тем как заполнить бланка декларации необходимо учесть следующие нюансы:

Заполнение декларации допустимо синими или черными чернилами печатными буквами и цифрами, а также в электронном формате на компьютере.

Если на некоторых листах не было ни одной записи, то ее не нужно включать в общий состав декларации с заполненными листами.

Сшивать или скреплять степлером заполненные бланки запрещено, для этого нужно использовать скрепку. Алгоритм заполнений разделов 2019 году следующий – сначала заполняется раздел 2, затем 1. Форма декларации 2019 года отличается от предыдущих тем, что нее необходимо заносить рассчитанные для уплаты авансовые платежи за установленные отчетные периоды. В предыдущих отчетах указывались только фактически внесенные авансовые платежи.

Суммы взносов, доходов и расходов, которые используются для расчетов налога, необходимо округлять до целых значений, для этого нужно по арифметическим правилам округлить копейки. Есть строки, в которых нужно округлить в меньшую стоимость, чтобы итоговое значение получилось верным. Это касается строк 140, 141, 142, 143, а также других.

В тех строках, которые не нужно заполнять либо поставить ноль, необходимо поставить прочерк.

Если предприниматель в качестве объекта налогообложения выбрал объект «доходы», он должен помимо Титульного листа заполнить следующие разделы: 1.1, 2.1.1 и 2.1.2. В случае выбора объекта «доходы минус расходы» необходимо заполнить также титульный лист и разделы 1.2 и 2.2.

Если в течение отчетного года организация или ИП получила целевые поступления либо финансирование, то предусмотрено заполнение раздела 3.

Заверить подписью каждый лист заполненной декларации по упрощенной системе налогообложения должен непосредственно налогоплательщик, а также его доверенное лицо. Также на листах нужно проставить дату заполнения. Если компания или ИП имеют печать, то ее необходимо поставить только на титульный лист заполненной декларации.

Конкретный пример заполнения декларации по упрощенке за отчетный период

Чтобы без особых трудностей заполнить бланки годовой отчетности по упрощенке, можно воспользоваться калькулятором усн на нашем сайте. Он автоматически сделает все необходимые расчеты и внесет их форму декларации. Такой документ будет полностью готов для сдачи отчета в ИФНС. Если вы хотите самостоятельно разобраться в выполнении расчетов, и узнать какие показатели нужно вносить в строки, то мы вам предлагаем рассмотреть это на конкретном примере.

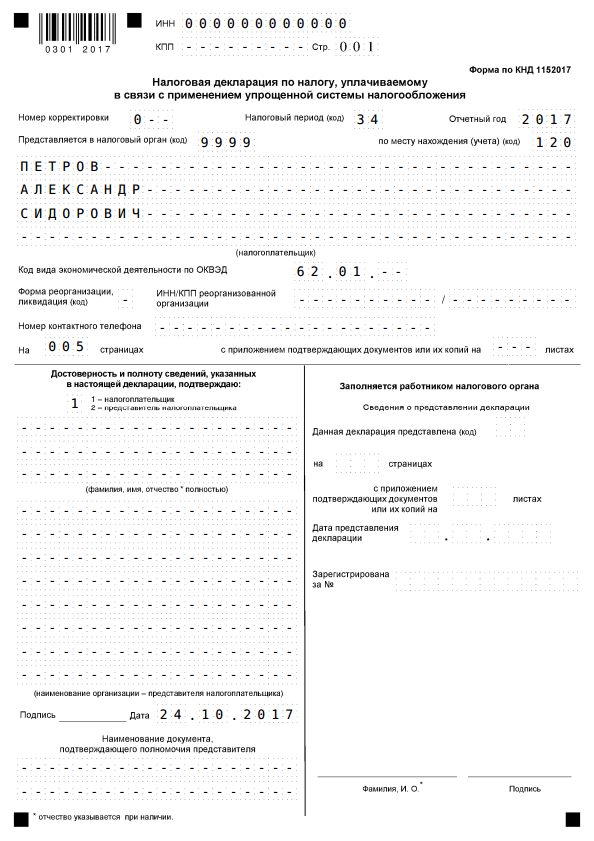

Данные налогоплательщика для заполнения:

· ИП Петров Александр Сидорович

· ИНН 000000000000

· ОКТМО 00000000

· ИП имеет сотрудников, по этой причине у него есть возможность по закону сократить суммы рассчитанного налога до 50% суммы страховых взносов, которые предприниматель выплатить за отчетный 2019 год.

· ОКВЭД 62.01 Вид деятельности ИП «Разработка компьютерного программного обеспечения».

· Ставка налогообложения: 6%.

· Объект налогообложения «доходы».

· Доходы: в I квартале 2019 года 235729 руб.; во II квартале 2019 года 342552 руб.; в III квартале 2019 года 236598 руб.; в IV квартале 2019 года 565322 руб.

· Выплаченные взносы: в I квартале 2019 года 3835 руб.; во II квартале 2019 года 5646 руб.; в III квартале 2019 года 4590 руб.; в IV квартале 2019 года 8453 руб.

· Индивидуальный предприниматель платит торговый сбор: в I квартале 2019 года 800 руб.; во II квартале 2019 года 1300 руб.; в III квартале 2019 года 1050 руб.; в IV квартале 2019 года 1562 руб.

Вы на примере видите заполненный бланк, он сформирован автоматически на нашем сайте при помощи калькулятора.

Заполнение раздела 1.1. декларации по УСН

Стр. 010 содержит код ОКТМО, который переносится из заполненной формы – 00000000.

Стр. 020 вычисляется по следующей формуле: (строка 130 – строка 140)раздела 2.1.1 – строка 160 раздела 2.1.2 = (14144 — 3835) — 800 = 9509 руб. Данное значение получилось больше 0, соответственно в строку 020 вставляем 9509 руб. Эта сумма должна быть выплачена до 25.04 отчетного года.

Стр. 030, 060, 090 нужно заполнить в том случае, когда в отчетном периоде изменяется ОКТМО, в нашем случае этого не было, значит проставляем прочерки.

Стр. 040. Ее значение вычисляется по следующей формуле: (строка 131 –строка 141)разд.2.1.1 – строка 161 разд. 2.1.2 – строка 020 = (34697 — 9481) — 2100 — 9509 = 13607 руб. В результате получилось число больше 0, поэтому в строке 140 проставляем 13607 руб. Эта сумма налога причитается к уплате до 25.07 отчетного периода.

Стр. 050. Для начала нужно проверить выполнение условий: (строка 131 – строка 141)разд.2.1.1 – строка 161 разд. 2.1.2 – строка 020 = (34697 — 9481) — 2100 — 9509 = 13607 руб. В результате получается 0, это означает, что условие не выполнено, тогда в строку 050 проставляется прочерк, то есть суммы к уменьшению не будет.

Стр. 070. Для начала нужно проверить выполнение условий: (строка 132 — строка 142)раздела 2.1.1 — строка 162 раздела 2.1.2 — (строка 020 + строка 040 — строка 050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб. Число, получившееся в результате, больше или равно 0, это означает, что условие выполнено. Это означает, что в строку 070 переносим полученное при вычислении значение 8556 руб. Эта сумма должна быть уплачена до 25.10. отчетного периода.

Стр. 080. Для начала нужно проверить выполнение условий: (строка 132 – строка 142)раздела 2.1.1 — строка 162 раздела 2.1.2 — (строка 020 + строка 040 — строка 050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб. Число, получившееся в результате, больше или равно 0, это означает, что условие не выполнено. Следовательно, в строке 080 проставляем прочерк, и суммы для уменьшения нет.

Стр. 100. Для начала нужно проверить выполнение условий: (строка 133 — строка 143)раздела 2.1.1 — строка 163 раздела 2.1.2 — (строка 020 + строка 040 — строка 050 + строка 070 — строка 080) = ((82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб. Число, получившееся в результате, больше или равно 0, это означает, что условие выполнено. Это означает, что в строку 100 переносим полученное при вычислении значение 23904 руб. Эта сумма должна быть уплачена до 25.10. отчетного периода.

Стр. 110. Для начала нужно проверить выполнение условий: (строка 133 —строка 143)раздела 2.1.1 — строка 163 раздела 2.1.2 — (строка 020 + строка 040 — строка 050 + строка 070 — строка 080) = (82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб. Число, получившееся в результате, больше или равно 0, это означает, что условие не выполнено. Следовательно, в строке 110 проставляется прочерк, и суммы для уменьшения нет.

Заполнение раздела 2.1.1. декларации по упрощенной системе налогообложения

Стр. 102. В нее необходимо проставить одно из двух значений. 1 – у предпринимателя имеются наемные работники, 2 – отсутствуют.

Стр. 110 должна содержать совокупный доход за первый квартал отчетного года, из заполненной формы была перенесена сумма 235729 руб.

Стр. 111 должна содержать совокупный доход за первые 6 месяцев отчетного года, из заполненной формы была перенесена сумма 235729 + 342552 = 578281 руб.

Стр. 112 должна содержать совокупный доход за 9 месяцев, из заполненной формы была перенесена сумма доходов за I, II, III квартал отчетного периода: 235729 + 342552 + 236598 = 814879 руб.

Стр. 113 должна содержать совокупный доход за весь отчетный год, из заполненной формы была перенесена сумма доходов за I, II, III, IV квартал: 235729 + 342552 + 236598 + 565322 = 1380201 руб.

Стр. 120, 121, 122, 123 содержат процентную ставку налогообложения по УСН в размере 6 % от дохода, это значение перенесено автоматически из заполненной формы.

Стр. 130 содержит начисленный налог I за квартал по формуле: строка 110 х строку 120 : 100 = 235729 х 6 : 100 = 14144 руб.

Стр. 131 содержит начисленный налог за первое полугодие отчетного периода по формуле: строка 111 х строку 121 : 100 = 578281 х 6 : 100 = 34697 руб.

Стр. 132 содержит начисленный налог за три квартала (9 месяцев) отчетного периода по формуле: строка 112 х строку 122 : 100 = 814879 х 6 : 100 = 48893 руб.

Стр. 133 содержит начисленный налог за весь отчетный период (календарный год) по формуле: строка 113 х строку 123 : 100 = 1380201 х 6 : 100 = 82812 руб.

Стр. 140 зависит от значения, указанного в строке 102. В нашем случает в строке 102 проставлено значение «1», значит строка 140 вычисляется по следующей формуле, которой обозначено, что строка 140 не может превышать значения строки 130 : 2 = 14144 : 2 = 7072 руб. У нас это условие выполнено, по этой причине в данную строку мы вносим все страховые и пенсионные взносы, которые были уплачены в I квартале. Эта сумма равна 3835 руб.

Стр. 141 зависит от значения, указанного в строке 102. В нашем случает в строке 102 проставлено значение «1», значит строка 141 вычисляется по следующей формуле, которой обозначено, что строка 141 не может превышать значения строки 131 : 2 = 34697 : 2 = 17348 руб. У нас это условие выполнено, по этой причине в данную строку мы вносим все страховые и пенсионные взносы, которые были уплачены за первые 6 месяцев отчетного года. Эта сумма равна 9481 руб.

Стр. 142 зависит от значения, указанного в строке 102. В нашем случает в строке 102 проставлено значение «1», значит строка 142 вычисляется по следующей формуле, которой обозначено, что строка 142 не может превышать значения строки 132 : 2 = 48893 : 2 = 24446 руб. У нас это условие выполнено, по этой причине в данную строку мы вносим все страховые и пенсионные взносы, которые были уплачены за первые 6 месяцев отчетного года. Эта сумма равна 14071 руб.

Стр. 143 зависит от значения, указанного в строке 102. В нашем случает в строке 102 проставлено значение «1», значит строка 143 вычисляется по следующей формуле, которой обозначено, что строка 143 не может превышать значения строки 133 : 2 = 82812 : 2 = 41406 руб. У нас это условие выполнено, по этой причине в данную строку мы вносим все страховые и пенсионные взносы, которые были уплачены за первые 6 месяцев отчетного года. Эта сумма равна 22524 руб.

Заполнение раздела 2.1.2. декларации по УСН

Стр. 110, 111, 112, 113. Если предприниматель осуществляет только ту деятельность, в результате которой он платит торговый сбор, то в данные строки переносятся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Стр. 130, 131, 132, 133. Если предприниматель осуществляет только ту деятельность, в результате которой он платит торговый сбор, то в данные строки переносятся из соответствующих строк 131, 132, 133 раздела 2.1.1.

Стр.140, 141, 142, 143. Если предприниматель осуществляет только ту деятельность, в результате которой он платит торговый сбор, то в данные строки переносятся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Стр. 150 содержит сумму торгового сбора за I квартал, она равна 800 рублей.

Стр. 151 содержит сумму торгового сбора за первое полугодие отчетного года, для этого необходимо сложить суммы торгового сбора за I и II квартал отчетного года. В итоге указываем 2100 рублей.

Стр. 152 содержит сумму торгового сбора за 9 месяцев отчетного года, для этого необходимо сложить суммы торгового сбора за I, II и III квартал отчетного года. В итоге указываем 3150 рублей.

Стр. 153 содержит сумму торгового сбора за весь отчетный год, для этого необходимо сложить суммы торгового сбора за I, II, III и IV квартал отчетного года. В итоге указываем 4712 рублей.

Стр. 160. Для начала нужно проверить выполнение условий: строка 130 — строка 140 меньше строки 150: строка 130 — строка 140 = 14144 — 3835 = 10309

Число, получившееся в результате, больше или равно строки 150, это означает, что строка 160 должна быть равна строке 150. Но нужно проверить выполнение еще одного условия: значение строки 160 должно быть меньше или равно разницы строк 130 и 140 раздела 2.1.1. Применим формулу (строка 130 — строка 140) раздела 2.1.1 = (14144 — 3835) = 10309. Условие выполнено, значит строки 160 и 150 равны. В итоге указываем 800 рублей.

Стр. 161. Для начала нужно проверить выполнение условий: строка 131 — строка 141 меньше строки 151: строка 131 —строка 141 = 34697 — 9481 = 25216. Число, получившееся в результате, больше или равно строки 151, это означает, что строка 161 должна быть равна строке 151. Но нужно проверить выполнение еще одного условия: значение строки 161 должно быть меньше или равно разницы строк 131 и 141 раздела 2.1.1. Применим формулу (строка 131 — строка 141) раздела 2.1.1 =34697 — 9481 = 25216. Условие выполнено, значит строки 161 и 151 равны. В итоге указываем 2100 рублей.

Стр. 162. Для начала нужно проверить выполнение условий: строка 132 — строка 142 меньше строки 152: строка 132 — строка 142 = 48893 — 14071 = 34822. Число, получившееся в результате, больше или равно строки 152, это означает, что строка 162 должна быть равна строке 152. Но нужно проверить выполнение еще одного условия: значение строки 162 должно быть меньше или равно разницы строк 132 и 142 раздела 2.1.1. Применим формулу (строка 132 — строка 142) раздела 2.1.1 = 48893 — 14071 = 34822. Условие выполнено, значит строки 162 и 152 равны. В итоге указываем 3150 рублей.

Стр.163. Для начала нужно проверить выполнение условий: строка 133 — строка 143 меньше строки 153: строка 133 — строка 143 = 82812 — 22524 = 60288. Число, получившееся в результате, больше или равно строки 153, это означает, что строка 163 должна быть равна строке 153. Но нужно проверить выполнение еще одного условия: значение строки 163 должно быть меньше или равно разницы строк 133 и 143 раздела 2.1.1. Применим формулу (строка 133 — строка 143) раздела 2.1.1 = 82812 — 22524 = 60288. Условие выполнено, значит строки 163 и 153 равны. В итоге указываем 4712 рублей.

Важная информация: Для получения подробных расчетов, которые касаются вашей документации, выберите пункт на нашем сайте «Декларация + расчеты и пояснения». Он позволит сформировать декларацию по УСН.