Практическая логика отражения скидок/премий/бонусов: где их показывать, как не получить расхождения по НДС и итогу.

Скидки и бонусы — обычная часть коммерческих отношений, но в документообороте они создают сложности. Неправильное отражение скидки в УПД приводит к расхождениям в суммах, ошибкам в расчёте НДС и отклонениям при сверке с контрагентом. Разберём, как корректно оформлять скидки в универсальном передаточном документе.

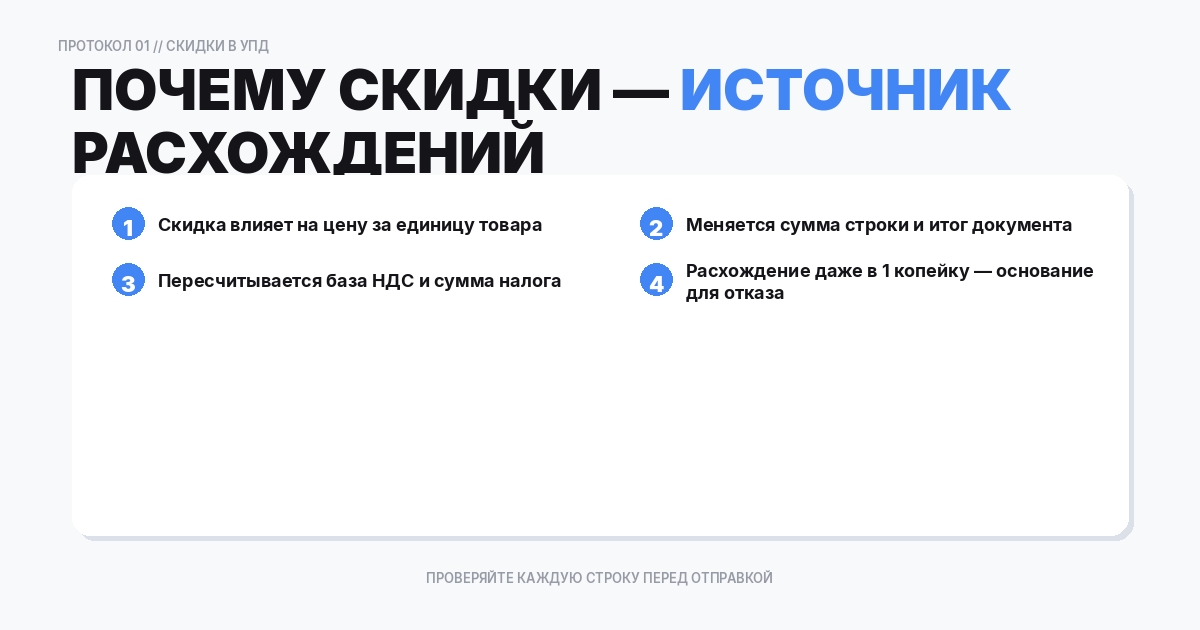

Почему скидки — источник расхождений

Скидка влияет сразу на несколько параметров документа:

- Цена за единицу — изменяется при скидке в цене;

- Сумма строки — пересчитывается от новой цены или уменьшается на размер скидки;

- Налоговая база НДС — при изменении суммы меняется и НДС;

- Итоговая сумма документа — должна сходиться арифметически.

Когда продавец и покупатель используют разные правила расчёта скидки или округления, их итоги расходятся. В результате контрагент отклоняет документ или возникают проблемы при налоговой сверке.

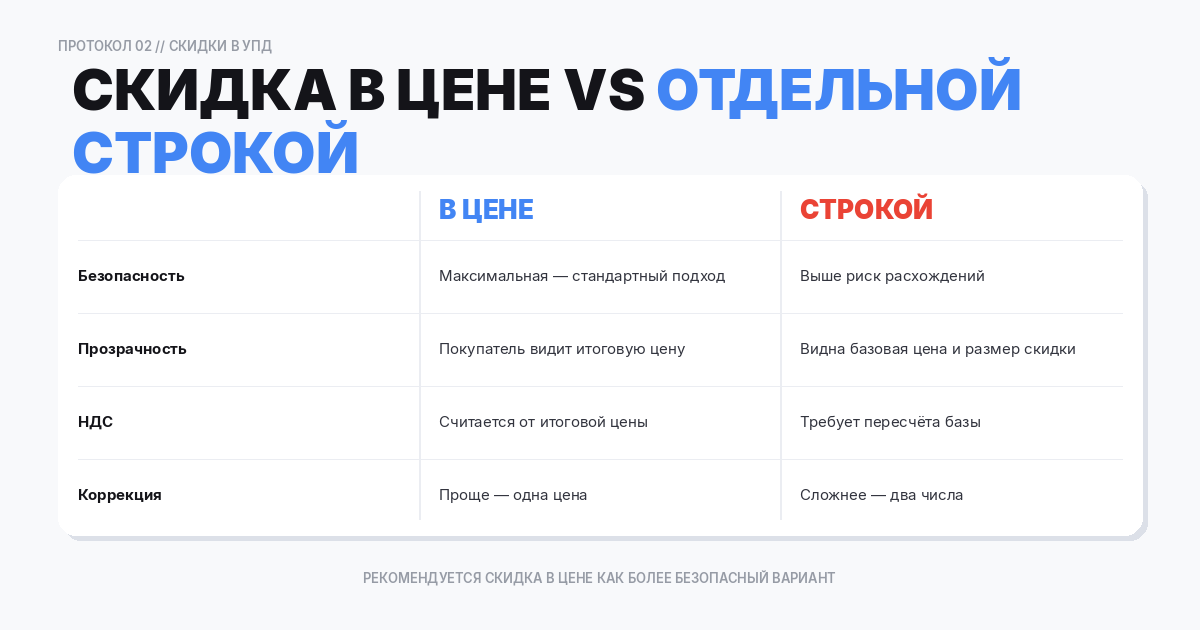

Скидка в цене vs отдельной строкой

Скидка в цене — самый надёжный вариант. Цена за единицу уже содержит скидку, НДС считается корректно, у контрагента нет дополнительных строк для разбора. Подходит, когда скидка известна на момент отгрузки.

Скидка отдельной строкой — иногда применяется для прозрачности (покупатель видит базовую цену и размер скидки). Но этот вариант рискован:

- Строка со скидкой может не загрузиться корректно в учётную систему контрагента;

- НДС по строке скидки нужно считать отдельно — появляются округления;

- Формат не стандартизирован, и каждый контрагент может трактовать строку по-разному.

Рекомендация: если нет жёсткого требования контрагента, включайте скидку в цену строки.

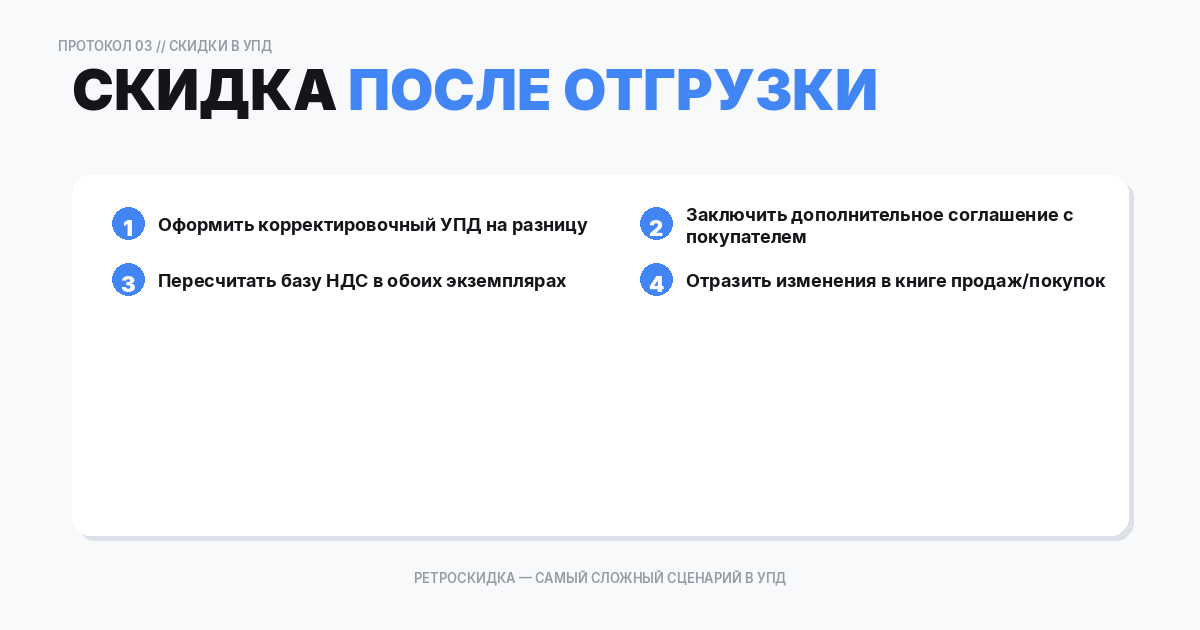

Скидка после отгрузки

Скидка, предоставленная после факта отгрузки (ретроскидка, бонус за объём), — самый сложный сценарий. Первичный УПД уже подписан, суммы зафиксированы. Порядок действий:

- Корректировочный УПД — если стоимость уменьшается, продавец выставляет корректировочный документ. Покупатель соглашается с корректировкой;

- Дополнительное соглашение — фиксирует условия скидки и основание для корректировки;

- Пересчёт НДС — продавец принимает к вычету разницу по НДС, покупатель восстанавливает ранее принятый вычет.

Сроки: корректировочный счёт-фактуру (УПД) нужно выставить не позднее 5 календарных дней с даты соглашения об изменении стоимости.

НДС и округления при скидках

После применения скидки обязательно проверьте:

- Сумма строки = количество × цена (с учётом скидки);

- НДС строки = сумма строки × ставка НДС / (100 + ставка НДС) — для расчёта «в том числе НДС»;

- Итого по документу = сумма всех строк;

- Итого НДС = сумма НДС по всем строкам;

- Округления: расхождение до 1 копейки в строке допустимо, но итог не должен отличаться от суммы строк.

Правило: всегда считайте НДС построчно, затем суммируйте. Не считайте НДС от общего итога — это даёт расхождения из-за округлений.

Ретробонус и премия: отличие от скидки

Премия покупателю за выполнение объёма (ретробонус) юридически отличается от скидки:

- Скидка уменьшает цену товара → меняется налоговая база НДС → нужен корректировочный УПД;

- Премия не изменяет цену товара → налоговая база НДС не меняется → оформляется отдельным актом.

С 2012 года (п. 2.1 ст. 154 НК РФ) премии за объём продовольственных товаров не изменяют цену. Для непродовольственных товаров стороны определяют в договоре, влияет ли премия на цену.

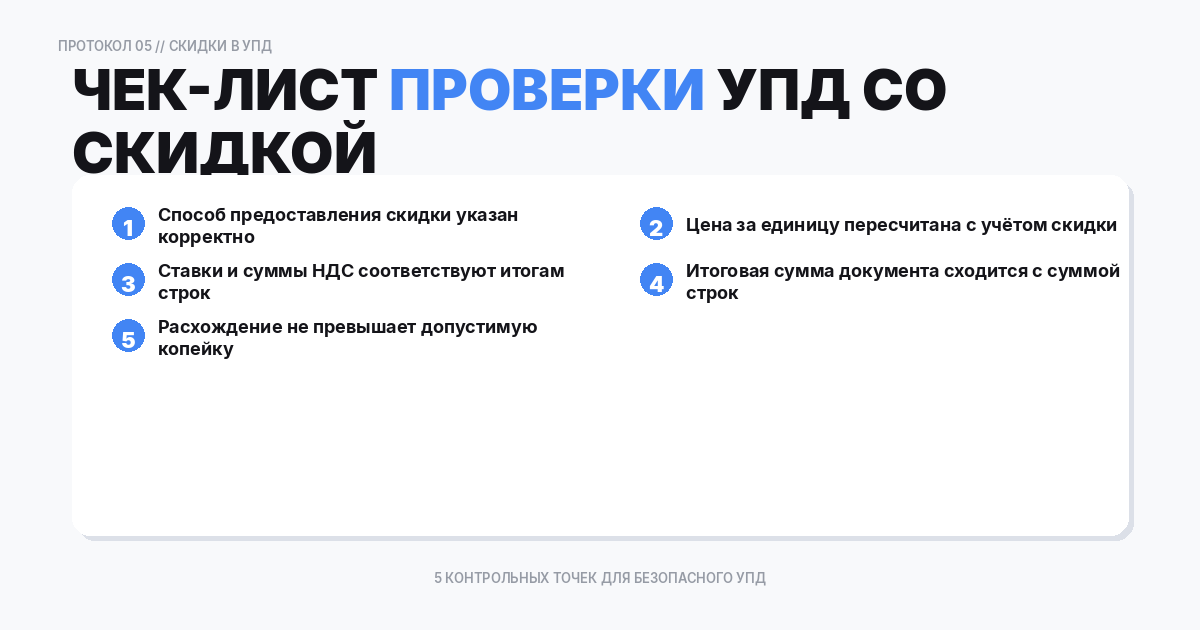

Чек-лист для проверки УПД со скидкой

- Способ отражения скидки соответствует условиям договора;

- Цена за единицу пересчитана корректно;

- Ставки НДС не изменились случайно;

- Суммы строк сходятся с заказом/спецификацией;

- Итоговая сумма = сумма строк;

- НДС рассчитан построчно, итог совпадает;

- Контрагент согласен с форматом (если скидка отдельной строкой);

- При ретроскидке выставлен корректировочный УПД.

Частые вопросы (FAQ)

Почему контрагент отклоняет УПД из-за скидки?

Частая причина — расхождение сумм: у вас одна логика расчёта (скидка от итога), у контрагента другая (скидка построчно). Договоритесь о единой методике.

Можно ли дать скидку «задним числом» без корректировочного УПД?

Нет. Если первичный документ подписан, изменение стоимости оформляется только корректировочным УПД.

Как скидка влияет на книгу покупок и продаж?

Корректировочный УПД регистрируется в книге покупок у продавца (вычет разницы НДС) и в книге продаж у покупателя (восстановление вычета).

Автоматизация контроля скидок

Ручной контроль скидок при большом объёме документов неизбежно приводит к ошибкам. Рекомендации по автоматизации:

- Шаблоны скидок — настройте типовые правила: скидка 5 % от суммы строки, скидка за объём в конце месяца, бонус за раннюю оплату. Каждый шаблон автоматически пересчитывает цену, НДС и итоги;

- Формирование из заказа — создавайте УПД из заявки или заказа, где скидка уже применена. Это исключает ручной пересчёт;

- Контроль итогов — включите автоматическую проверку: сумма строк = итого, НДС рассчитан построчно, отклонение не превышает 1 копейку;

- Согласование с контрагентом — закрепите в договоре формат отражения скидок, чтобы избежать отклонений в ЭДО.

В Documatica правила скидок можно закрепить в шаблонах, а контроль итогов работает автоматически при формировании документа. Это значительно снижает количество ошибок и ускоряет выпуск документов.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ