Разбираем документы при агентских и комиссионных схемах: кто кому выставляет УПД, как закрывать вознаграждение и НДС, возвраты и ошибки.

Посреднические договоры — источник «вечных» вопросов: кому выписывать УПД, на какую дату признавать реализацию, как закрывать вознаграждение агента и где возникает НДС. Ошибка в одном звене приводит к тому, что суммы не сходятся, НДС отражается дважды или вообще не подтверждается. Ниже — практическая памятка: по шагам, с вариантами и типовыми ошибками.

Сначала определяем схему: агент или комиссия, от чьего имени продажи

В посреднических договорах ключевые параметры:

- От чьего имени посредник совершает сделки (от своего имени или от имени принципала).

- Кто является стороной сделки для конечного покупателя.

- Как оформляются расчеты и кто выставляет расчетные документы.

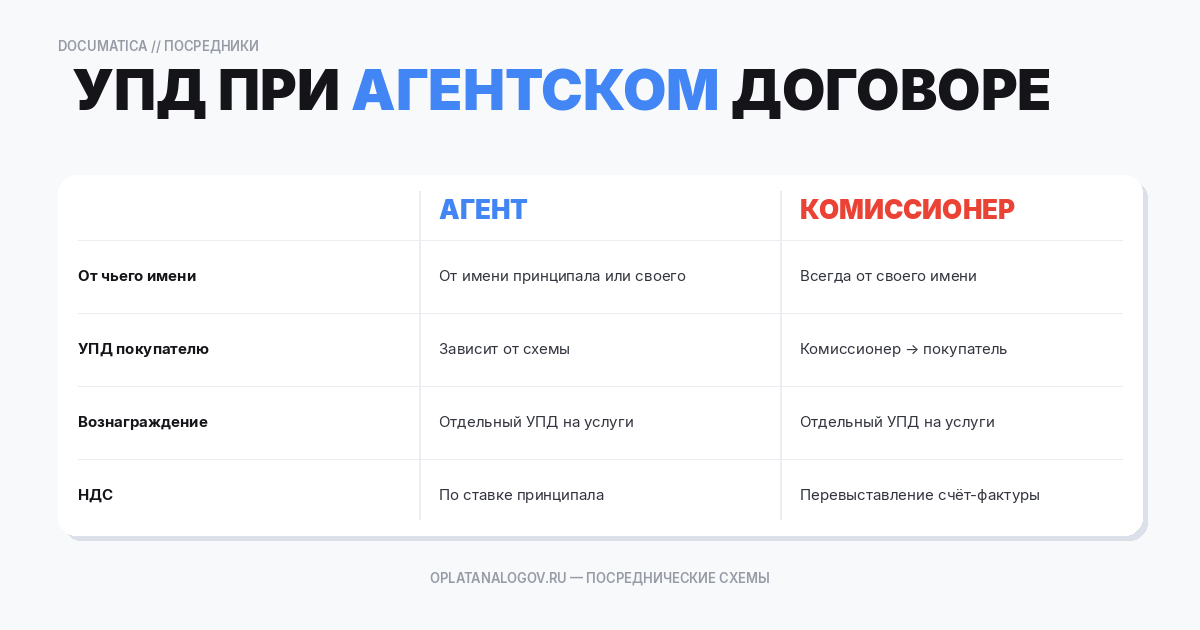

Комиссия. Комиссионер действует от своего имени, но за счет комитента. Для покупателя продавец — комиссионер, а у комитента реализация отражается на основании отчета комиссионера.

Агентский договор. Агент может действовать:

- от имени принципала,

- от своего имени,

и в зависимости от этого меняется документооборот.

Практическое правило: прежде чем обсуждать УПД, выпишите одним абзацем «кто продавец для покупателя» и «какой документ подтверждает реализацию у принципала/комитента». Без этого любые советы будут мимо.

Набор документов: что является «точкой истины» по реализации

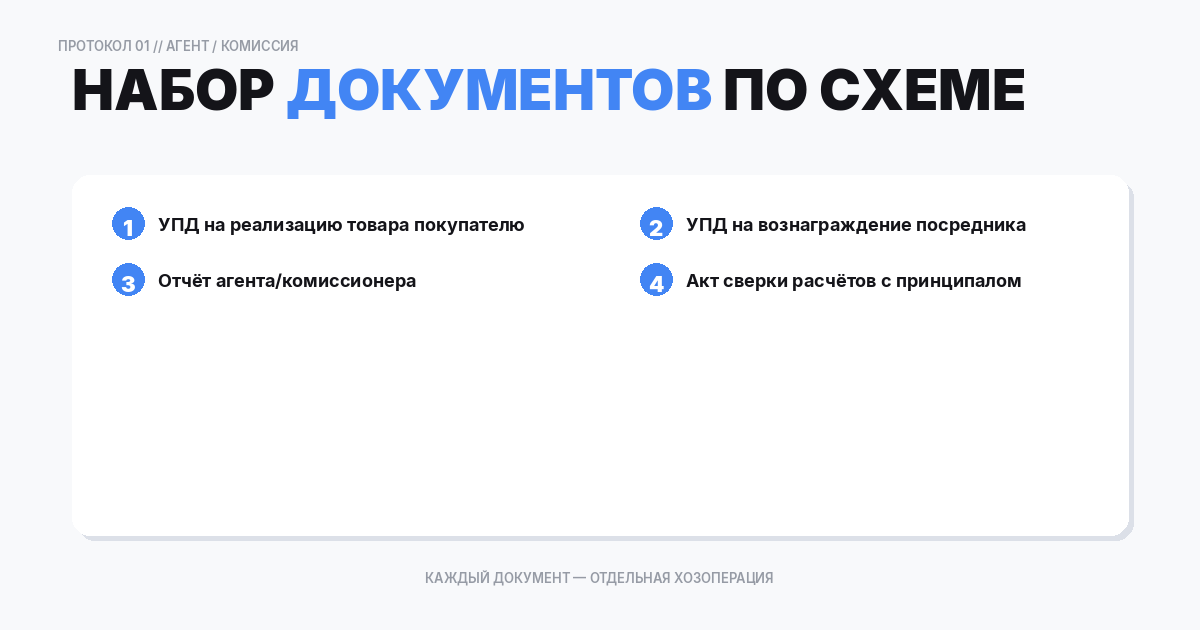

В посреднической схеме обычно есть три группы документов:

- Документы по продаже конечному покупателю (чеки, накладные, счета-фактуры) — их оформляет посредник или принципал, зависит от схемы.

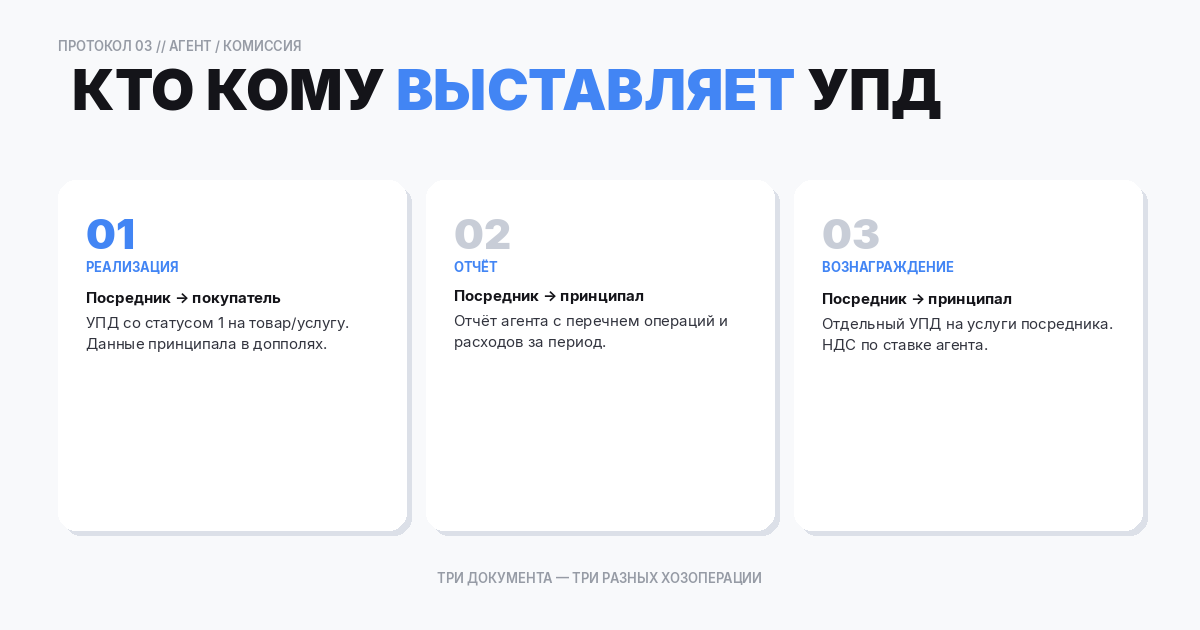

- Отчет агента/комиссионера — ключевой документ, на основании которого принципал/комитент признает реализацию и видит удержания.

- Документы на вознаграждение посредника и сопутствующие услуги (акт/УПД на услуги, счета, счета-фактуры).

Точка истины по реализации у принципала/комитента чаще всего — отчет посредника за период. В нем фиксируются:

- суммы продаж,

- возвраты,

- удержания,

- сумма вознаграждения,

- сумма к перечислению.

Если отчет не формализован и приходит «в Excel», риск ошибок резко растет. Лучше иметь утвержденную форму отчета и обязательные реквизиты.

Передача товаров посреднику: как оформить и что не путать с реализацией

Частая ошибка — считать, что передача товара комиссионеру = реализация.

Передача на комиссию/для агента обычно означает:

- товар физически перемещается (на склад посредника, на реализацию),

- право собственности может оставаться у комитента/принципала до момента продажи (по условиям договора).

Документы, которые используются на этом этапе:

- накладные/акты передачи на ответственное хранение или на реализацию,

- внутренние документы перемещения,

- реестры передачи.

Смысл: вы фиксируете движение товара, но не выручку. Выручка возникает, когда посредник продал товар конечному покупателю и подтвердил это отчетом.

Если в вашей схеме требуется УПД на передачу товара посреднику, важно понимать, что это не УПД «на реализацию конечному покупателю», а документ передачи/перемещения. Иначе вы рискуете задвоить реализацию.

УПД по реализации: кто выставляет, кому и когда

Разберем типовые варианты.

Вариант 1. Комиссионер продает от своего имени.

- Конечному покупателю документы выставляет комиссионер.

- Комитент отражает реализацию на основании отчета комиссионера.

- Между комитентом и комиссионером могут быть документы на передачу товара и на расчеты/вознаграждение.

Вариант 2. Агент продает от имени принципала.

- Формально продавец для покупателя — принципал.

- Тогда документы реализации (включая УПД/счет-фактуру, если применимо) могут оформляться от имени принципала.

- Агент обеспечивает процесс и передает данные.

Вариант 3. Агент продает от своего имени.

- Для покупателя продавец — агент.

- Принципал отражает реализацию по отчету агента (по аналогии с комиссией), но важно смотреть договор.

Когда выставлять (по датам):

- По посредническим схемам датой признания реализации и формирования «закрывающих» часто становится дата/период отчета посредника, потому что именно отчет фиксирует факт продаж.

- Но первичка должна отражать фактическую хозяйственную операцию и условия договора. Поэтому в регламенте фиксируют: отчет за период закрывает продажи этого периода.

Вознаграждение агента/комиссионера: как закрыть (УПД на услуги)

Вознаграждение посредника — это услуга посредника.

Как оформлять:

- Посредник выставляет принципалу/комитенту документ на услуги (акт или УПД на услуги), где указано вознаграждение за период.

- Если посредник плательщик НДС, он выставляет счет-фактуру (или УПД со статусом 1, если формат позволяет) на сумму вознаграждения.

- Основание: договор и отчет агента/комиссионера.

Типовая проблема: вознаграждение удерживают из выручки, и бухгалтерия «не видит» отдельного расхода/НДС к вычету. Решение: разнести операции:

- выручка — по отчету,

- услуги посредника — отдельный документ,

- взаимозачет/удержание — как расчет.

Дополнительные услуги. Часто посредник оказывает не только «посредничество», но и логистику, хранение, продвижение, обработку возвратов. Их лучше закрывать отдельными строками/документами, чтобы не смешивать разные ставки НДС и разные основания.

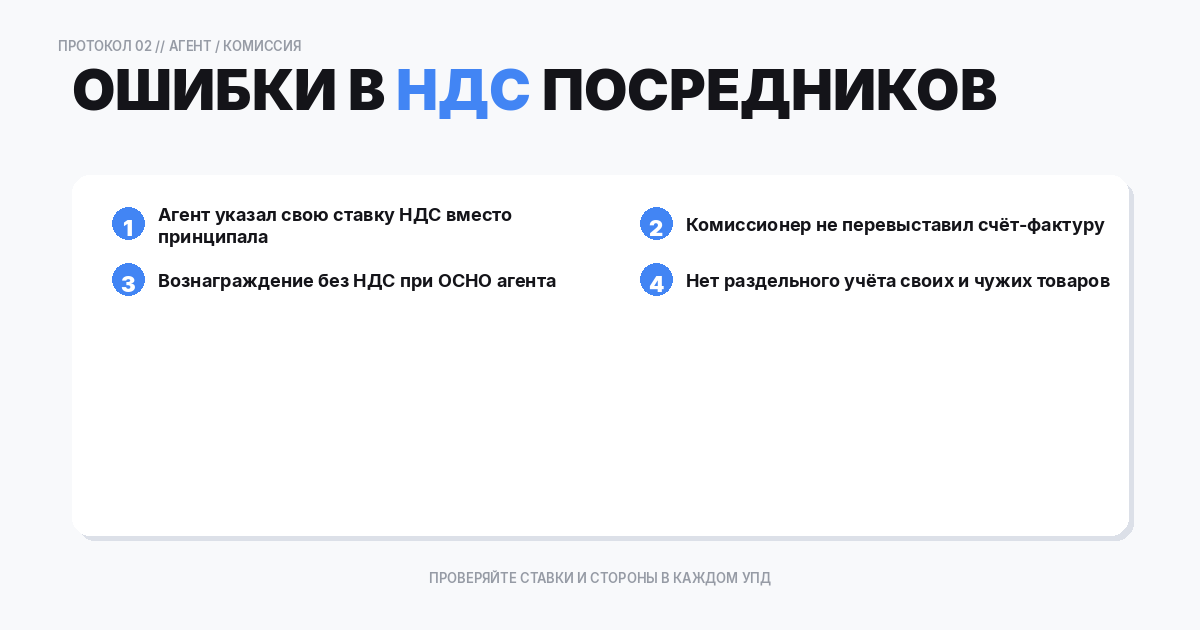

НДС в посреднических схемах: где чаще всего ошибаются

Точки риска по НДС:

- НДС по реализации товара.

Кто его начисляет — зависит от того, кто является продавцом для покупателя и как оформляются документы.

- НДС по вознаграждению посредника.

Это услуга. Если посредник с НДС, принципал/комитент принимает НДС к вычету при наличии корректных документов.

- Задвоение НДС.

Случается, когда:

- принципал оформляет реализацию, и одновременно комиссионер оформляет реализацию как свою,

- или когда на одну операцию выписали два счета-фактуры разными сторонами.

- Ошибки при возвратах.

Корректировки по реализации и по вознаграждению могут идти разными правилами. Например, при возврате комиссионер может пересчитать комиссию по своим правилам, не зеркально к продаже.

Памятка:

- Реализация и услуги посредника — разные базы по НДС.

- Удержание из выручки не отменяет необходимости документа на услуги.

- Все корректировки должны быть документально связаны (к исходным продажам/отчету).

Возвраты, скидки и корректировки через посредника

Возврат может быть инициирован покупателем, а посредник оформляет его в своей системе.

Что важно для принципала/комитента:

- Получить информацию о возврате (в отчете или отдельным реестром).

- Оформить корректировку реализации (уменьшение) по правилам вашей схемы.

- Проверить пересчет вознаграждения: часто комиссия пересчитывается, но не всегда возвращается полностью.

Скидки/промо. Если посредник дает скидку покупателю, нужно понимать:

- кто финансирует скидку (принципал или посредник),

- как это отражается в отчете,

- какие документы подтверждают изменение цены.

Корректировки. Лучше всего делать корректировочные документы «на основании» исходных, чтобы не потерять связь и не поменять реквизиты случайно.

Типовые ошибки и как их исправлять

Ошибка 1. Признали выручку при передаче товара на комиссию. Как исправлять: сторнировать неверную реализацию, признать выручку по отчету комиссионера.

Ошибка 2. Нет документа на вознаграждение посредника. Как исправлять: запросить акт/УПД на услуги, отразить расход и НДС к вычету (если применимо).

Ошибка 3. Комиссия учтена как уменьшение выручки. Как исправлять: разделить на две операции, пересверить период.

Ошибка 4. Возвраты отражены только по деньгам, без корректировки реализации. Как исправлять: оформить корректировочные документы на уменьшение.

Ошибка 5. Нет связки «отчет — документы — выплаты». Как исправлять: выстроить регламент сверки и автоматизацию по реестрам.

FAQ

Нужно ли УПД при передаче товара комиссионеру?

Зависит от схемы и ваших внутренних регламентов. Часто используют накладные/акты передачи на реализацию, а реализацию признают по отчету комиссионера.

Чем отличается агент от комиссионера для документов?

Ключевое отличие — от чьего имени заключаются сделки. Это влияет на то, кто выставляет документы конечному покупателю и как у принципала подтверждается реализация.

Комиссионер удержал вознаграждение из выручки. Мне все равно нужен акт/УПД на услуги?

Да, если вы хотите корректно подтвердить расход и НДС по услугам. Удержание — это форма расчетов, а не документ-основание услуги.

Как отражать возвраты, если комиссионер вернул деньги покупателю?

По отчету комиссионера/агента получаете данные, оформляете корректировку реализации у себя, затем сверяете взаиморасчеты.

Можно ли закрыть все одним документом «сводный УПД»?

Иногда пытаются так сделать, но это чаще приводит к путанице. Реализация товара и услуги посредника — разные операции, их лучше разделять.

Что важнее: договор или отчет агента?

Договор задает правила, отчет подтверждает фактическое исполнение и является основанием для отражения операций в учете.

Как сделать в Documatica

- Для посреднических схем заведите отдельный тип договора и обязательные реквизиты: модель (агент/комиссия), от чьего имени сделки, порядок отчета.

- Настройте загрузку/ввод отчета агента/комиссионера как первичного источника данных по продажам и возвратам.

- Реализацию формируйте на основании отчета (агрегированно или по позициям), чтобы исключить ручной ввод.

- Вознаграждение посредника отражайте отдельным документом на услуги, с привязкой к отчету.

- Настройте корректировки и возвраты «на основании» исходных документов, чтобы сохранялась связь.

- Включите сверку: отчет = реализация +/- возвраты, документ услуг = удержания, выплата = итог.