Пошагово: когда возникает НДС с аванса, какие документы оформлять до и после отгрузки/оказания услуг, как зачесть аванс и избежать ошибок в ЭДО.

Аванс кажется простым: деньги пришли — потом отгрузим. Но в документах это часто превращается в путаницу: кто-то ждет «УПД на аванс», кто-то — счет-фактуру, кто-то — закрывающие по факту отгрузки, а бухгалтерия спорит про НДС и зачет. Ниже — практическая схема: какие документы нужны при предоплате, как связать аванс с поставкой/услугой и где чаще всего ошибаются.

Что такое аванс с точки зрения документов и почему УПД тут не всегда главный

Аванс (предоплата) — это платеж до передачи товара/оказания услуги. Документы на аванс часто путают с закрывающими документами.

Практический ориентир:

- УПД обычно оформляют на факт передачи (товар) или факт оказания (услуга), то есть когда есть «закрытие».

- На аванс чаще нужны платежные документы и (в зависимости от вашей схемы и режима НДС) документы, связанные с НДС с аванса.

Главная задача — обеспечить связку: платеж → основание (договор/счет/заказ) → поставка/услуга → зачет аванса. Если связки нет, контрагенту сложно принять закрывающие и корректно сверить взаиморасчеты.

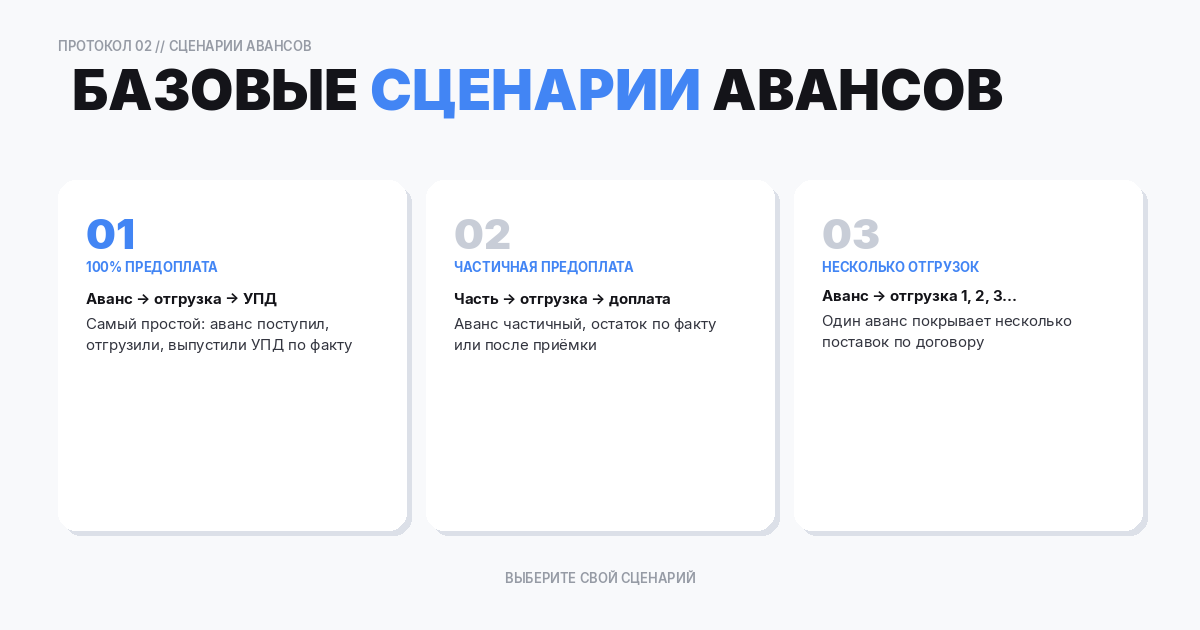

Базовые сценарии: 100% предоплата, частичная предоплата, несколько отгрузок

Сценарий 1. 100% предоплата и одна отгрузка/один акт

Самый простой вариант: аванс поступил, затем отгрузили/оказали услугу и выпустили УПД по факту. Взаиморасчеты закрываются зачетом аванса.

Сценарий 2. Частичная предоплата и одна отгрузка

Сумма УПД по факту больше аванса, часть закрывается авансом, остаток — доплатой.

Сценарий 3. Один аванс и несколько отгрузок/этапов

Сложность в распределении: к какой отгрузке относится аванс и как его «снимать» частями. Здесь критичен единый порядок зачета и корректные ссылки на основание.

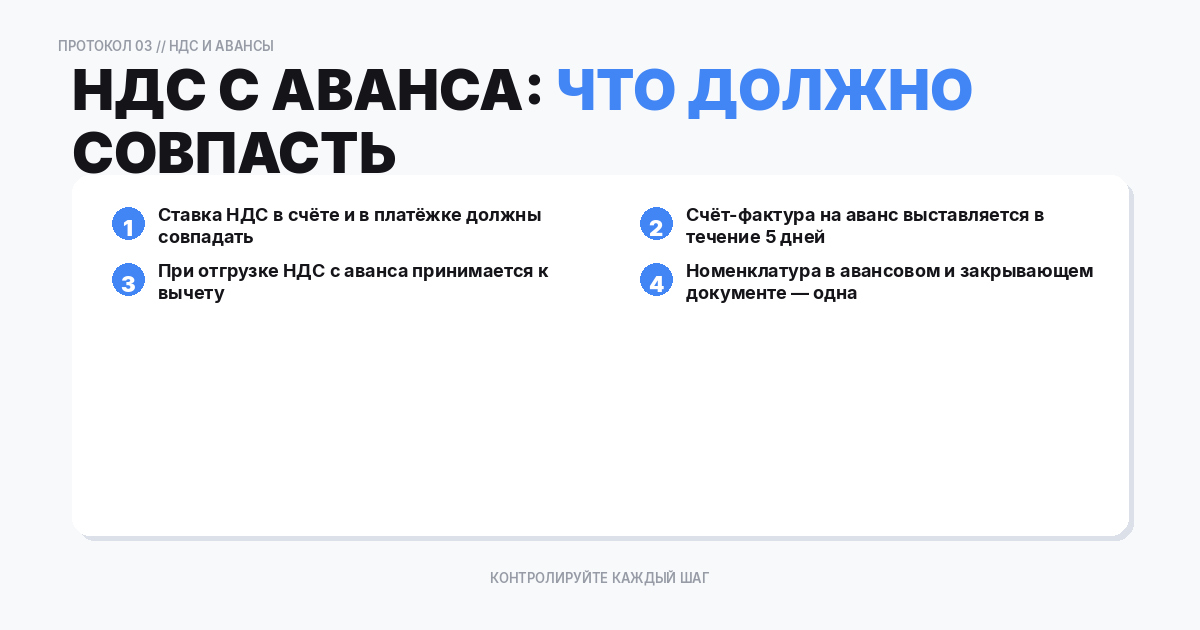

НДС с аванса: когда возникает и что должно совпасть в документах

Если вы плательщик НДС, вопрос «НДС с аванса» становится ключевым.

Что важно в практическом смысле:

- Режим НДС определяется вашей операцией и договором (ставка 20/10/0/без НДС).

- Нельзя «поставить без НДС», потому что это аванс. Если операция облагается НДС, аванс связан с этой же операцией.

- Самое частое расхождение — когда в авансе указали одно основание/ставку, а в УПД по факту другое.

Чтобы не спорить с контрагентом:

- в счете/договоре фиксируйте ставку НДС и условия предоплаты;

- в назначении платежа указывайте, за что аванс (договор, счет, заказ);

- в закрывающем УПД сохраняйте ту же логику ставок и основания.

Закрывающие после аванса: как оформить отгрузку/услугу и зачесть предоплату

Когда наступает факт отгрузки/оказания услуги, вы оформляете закрывающий документ (часто УПД).

Что должно «сойтись» для быстрой приемки

- Номенклатура/услуга соответствует договору/счету.

- Ставка НДС соответствует условиям.

- В основании документа (договор/заказ/счет) есть явная ссылка на то, по чему пришел аванс.

- Взаиморасчеты корректно отражают зачет аванса.

Зачет аванса — это не только бухгалтерская проводка

Для многих контрагентов важно видеть в взаиморасчетах, что аванс «закрылся» именно этим УПД. Если аванс «висит», они будут задавать вопросы, даже если документ формально правильный.

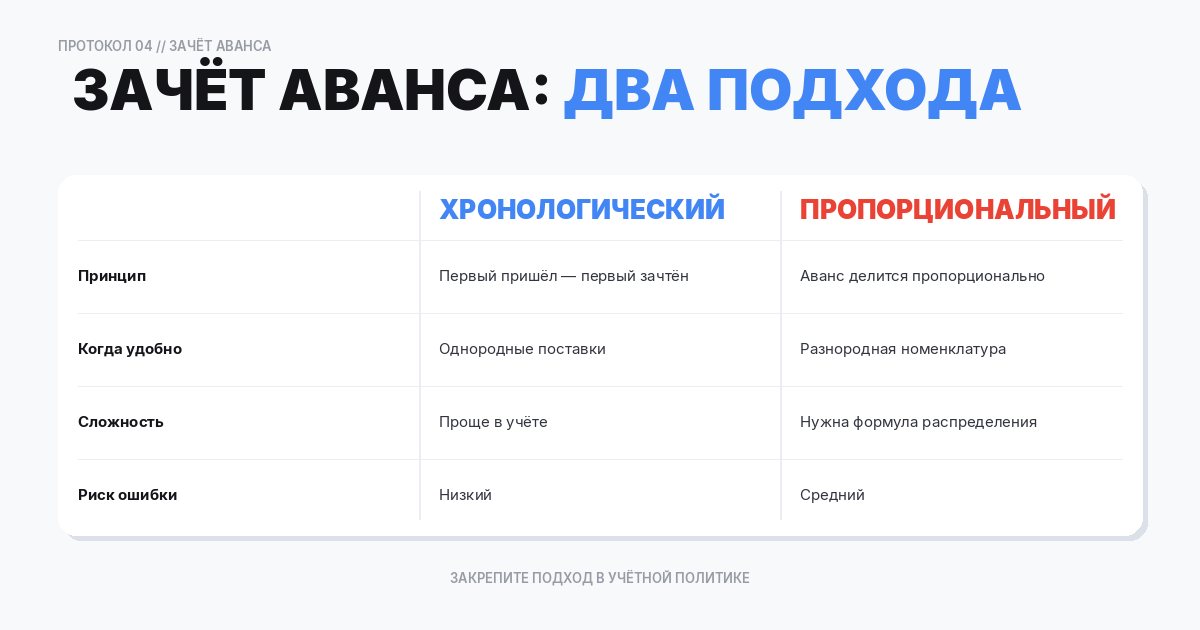

Частичная отгрузка и «размазывание» аванса: как не получить расхождения

Если отгрузок несколько, есть два типовых подхода:

Подход А: аванс зачитывается в хронологическом порядке (первый пришел — в первую отгрузку). Подход Б: аванс зачитывается по назначению (под конкретный заказ/спецификацию).

Выберите один подход и закрепите:

- в договоре или регламенте;

- в настройках учетной системы;

- в шаблонах заполнения основания.

Иначе получится типичная ситуация: у вас аванс распределен по отгрузкам одним способом, у контрагента — другим, и сверка взаиморасчетов не сходится.

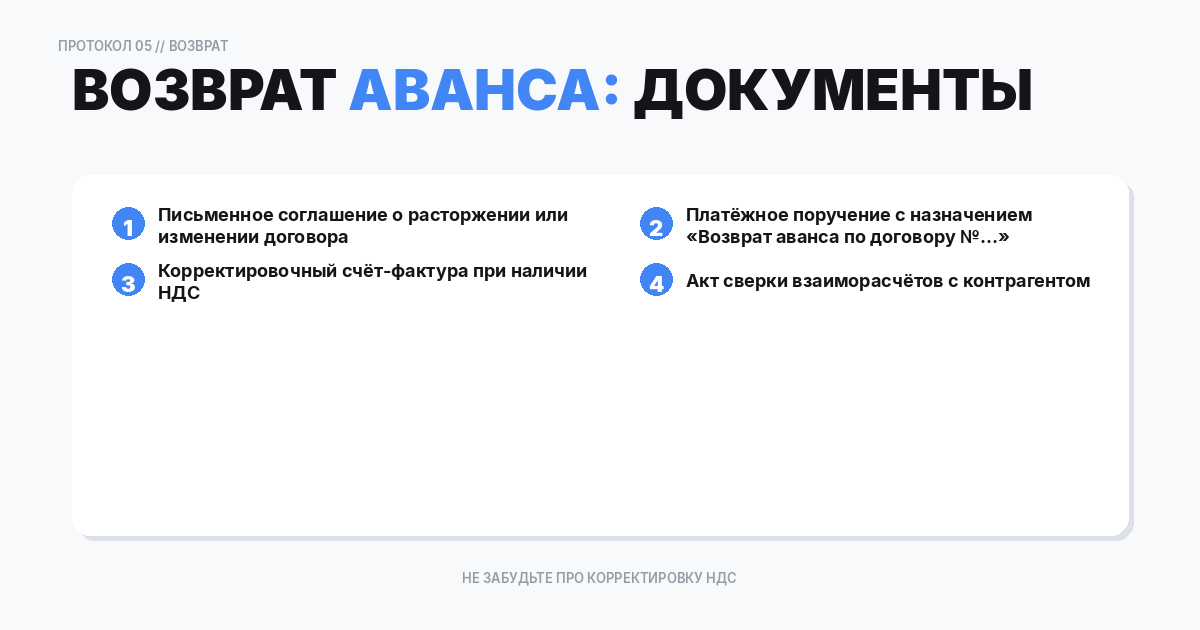

Возврат аванса: какие документы и что писать в назначении

Возврат аванса бывает:

- по расторжению договора;

- по недопоставке;

- по изменению условий.

Практические правила:

- Всегда фиксируйте основание возврата (письмо, соглашение, акт сверки).

- В назначении платежа указывайте, что это возврат аванса по конкретному договору/счету.

- Не пытайтесь «замаскировать» возврат аванса под скидку или зачет другой поставкой без согласования — это приводит к спору и задержке закрытия.

ЭДО и контроль контрагентов: почему отклоняют и как согласовать формат

Типовые причины отказов/вопросов по авансам:

- В закрывающем УПД нет ссылки на счет/заказ, под который был аванс.

- Ставка НДС в УПД отличается от того, что ожидали по счету/договору.

- По услугам не указан период, и контрагент не понимает, что именно закрыли «за этот аванс».

- Частичная отгрузка: суммы «не бьются» с ожиданиями, потому что по-разному распределили аванс.

Что помогает:

- единый шаблон основания: договор + счет + заказ;

- понятный комментарий в документе/сопроводительном тексте в ЭДО;

- согласованный порядок зачета авансов с ключевыми контрагентами.

Примеры: как выглядит «правильная связка» на практике

Пример 1. 100% аванс и одна поставка товара

- Счет/заказ: указан товар, цена, ставка НДС.

- Платеж: назначение «Аванс по договору №…, счет №… от …».

- Отгрузка: отгружен тот же товар.

- УПД: основание содержит договор и счет/заказ; ставка НДС соответствует; взаиморасчеты показывают зачет аванса.

Пример 2. 30% аванс, затем две частичные отгрузки

- Платеж: аванс 30% по заказу.

- Отгрузка 1: УПД на часть товара, аванс зачтен частично.

- Отгрузка 2: УПД на остаток, аванс зачтен до нуля.

Критично: обе стороны должны одинаково распределять аванс, иначе акт сверки «не сойдется».

Пример 3. Аванс по услугам «за месяц»

- Платеж: аванс за услуги сопровождения.

- Закрывающий УПД: в строке указан период (например, «за март 2026»), чтобы контрагент понимал, что аванс закрыт именно этим периодом.

Типовые ошибки и чек-лист

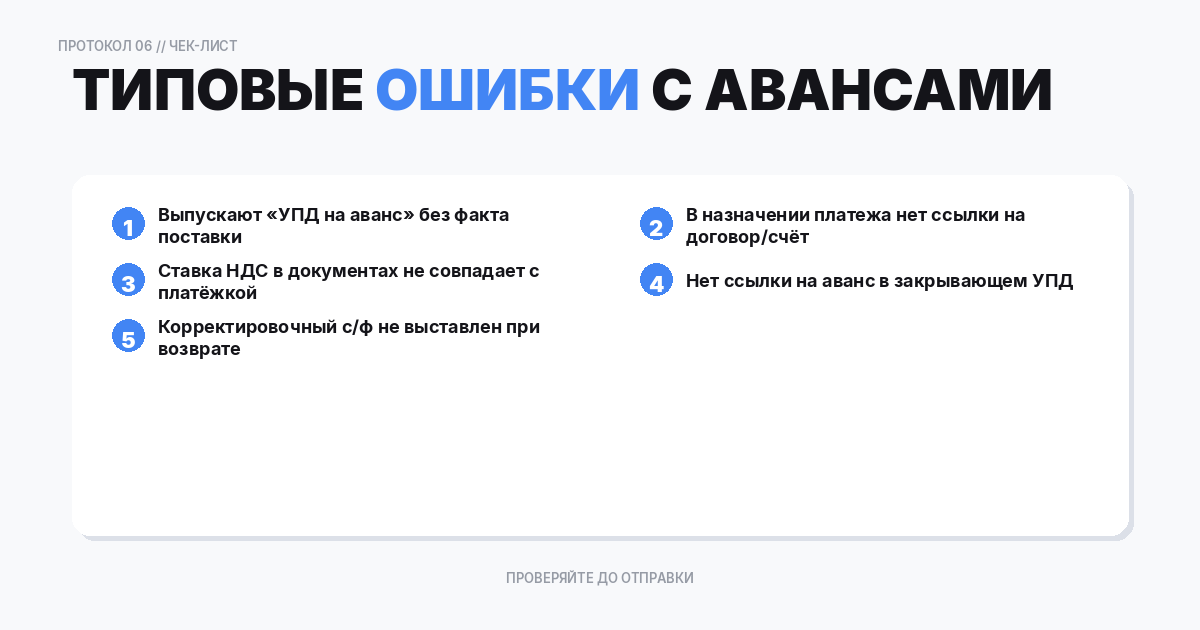

Ошибки:

- Считают, что нужен «УПД на аванс» и выпускают закрывающий документ без факта поставки.

- В назначении платежа нет ссылки на основание, аванс потом невозможно сопоставить.

- По факту отгрузки меняют ставку НДС/номенклатуру относительно счета.

- Не фиксируют порядок распределения аванса при нескольких отгрузках.

- Возвращают аванс без документального основания.

- По нескольким договорам в одном платеже не делают расшифровку, и потом аванс невозможно корректно разнести.

Чек-лист:

- Понимаем сценарий (100%/частично/несколько отгрузок).

- Основание платежа и основание УПД совпадают и легко сопоставляются.

- Ставки НДС последовательны.

- По услугам указан период.

- Порядок зачета аванса закреплен и понятен.

- В ЭДО документ проходит по правильному маршруту и подписан корректно.

Как сделать в Documatica

Настройте связку «счет/заказ → платеж → отгрузка → УПД»

Чтобы аванс не жил отдельно от закрывающих, важно формировать документы из исходных операций, а не «рисовать вручную».

Введите стандарт заполнения основания

В шаблоне УПД закрепите, что в основании всегда указываются номер/дата договора и номер счета/заказа, под который пришел аванс.

Контроль ставок НДС и распределения аванса

- Проверка ставки НДС по документам одной сделки.

- Контроль того, что аванс зачитывается выбранным способом (по назначению или по очередности).

FAQ

Нужен ли УПД на аванс?

Обычно УПД оформляют по факту передачи товара/услуги. По авансу ключевое — платеж и документы, связанные с НДС с аванса (если применимо) и с основанием сделки.

Почему контрагент просит «документ на аванс»?

Часто ему нужно закрыть взаиморасчеты или подтвердить НДС-логику. Решение — согласовать формат: что именно вы им предоставляете и где в закрывающем УПД будет ссылка на аванс.

Если отгрузок несколько, как распределять аванс?

Выберите один подход (по очередности или по назначению) и закрепите его. Иначе сверка будет расходиться.

Можно ли менять ставку НДС между авансом и отгрузкой?

Это зона риска. Ставка должна соответствовать операции и договору. Любые изменения требуют понятного основания и согласования.

Что писать в назначении платежа при авансе?

Номер/дата договора и ссылка на счет/заказ/спецификацию. Чем точнее назначение, тем меньше вопросов при закрытии.

Как оформлять аванс по услугам?

Так же важно указывать период услуги в закрывающем УПД, чтобы контрагент понимал, что именно закрыто по предоплате.

Что делать при возврате аванса?

Зафиксировать основание возврата и правильно заполнить назначение платежа. Не пытаться «перекрыть» возврат неоформленными зачетами.

Как избежать вопросов в ЭДО?

Единый шаблон основания, последовательные ставки НДС и заранее согласованный порядок зачета авансов с ключевыми контрагентами.