Как оформлять УПД при бартере и взаимозачете: документы-основания, оценка стоимости, НДС, примеры строк и типовые ошибки.

Бартер и взаимозачет часто «ломают» стандартный процесс продаж: денег нет, но реализация есть; взаимные обязательства закрываются документами, а не платежом. Из-за этого в УПД чаще всего ошибаются со стоимостью, основаниями и датами. Ниже — практическая схема, как оформить так, чтобы сходились НДС, бухгалтерские счета и взаиморасчеты.

Бартер и взаимозачет: в чем разница для документов

Бартер

Бартер — это обмен товарами/услугами без денежного расчета либо с доплатой. Документально это выглядит как две реализации: вы передали свое и получили чужое.

Взаимозачет

Взаимозачет — это способ прекращения обязательств, когда у сторон есть встречные требования (например, вы продали товар, а контрагент оказал вам услуги). Реализации и первичные документы остаются обычными, а затем оформляется соглашение/акт зачета.

Ключевая мысль: взаимозачет не заменяет УПД на поставку или услуги. Он лишь закрывает взаиморасчеты.

Какие документы-основания нужны (договор, соглашение о зачете, спецификации)

Минимальный комплект, который снижает вопросы:

- Договор, где прописаны условия обмена/встречного предоставления или ссылка на отдельные договоры.

- Спецификации/заказы/заявки с перечнем товаров/услуг.

- Соглашение о взаимозачете (или акт зачета) с суммой, датой и перечнем обязательств, которые прекращаются.

- При необходимости — документы оценки (прайсы, КП), если стоимость может быть оспорена.

В УПД в «Основание» желательно указывать договор и спецификацию, а в примечании — ссылку на соглашение о зачете (когда оно подписано).

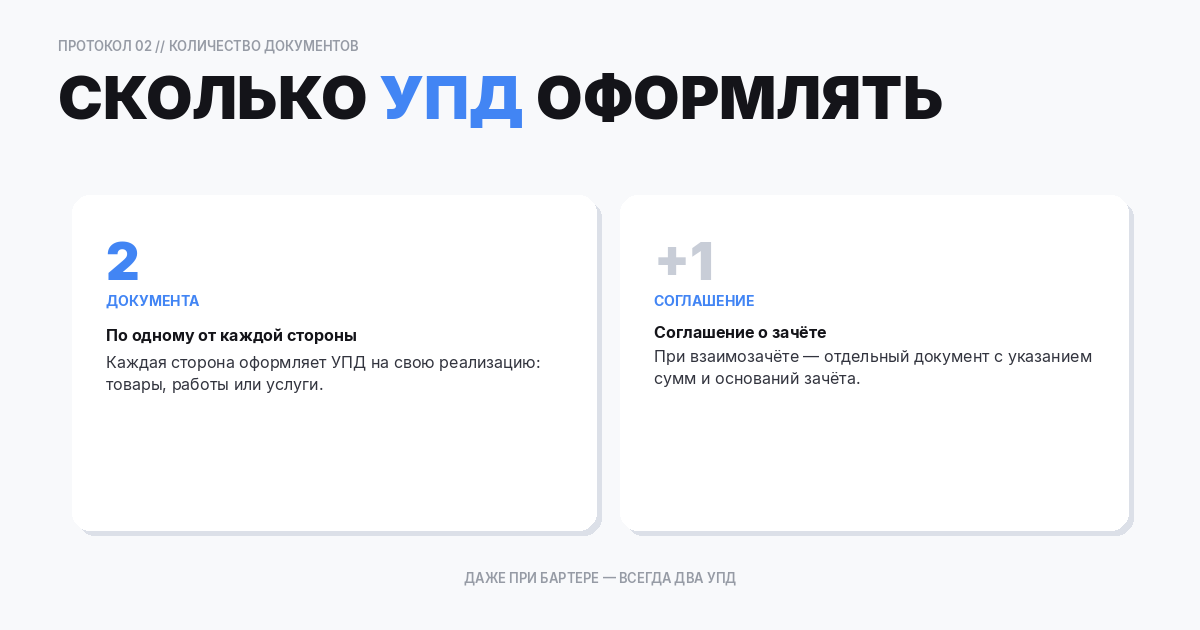

Сколько УПД оформлять и почему обычно их два

Практика почти всегда такая:

- Вы выставляете УПД на вашу поставку/услугу (вы — продавец).

- Контрагент выставляет УПД/акт на свою поставку/услугу (он — продавец).

Даже при бартере это удобно, потому что:

- каждый отражает свою реализацию и свои налоги;

- легче сверять НДС и закрывать склад;

- проще доказать содержание сделки.

Один «общий» документ на обмен встречается редко и обычно осложняет учет.

Стоимость и оценка: по договору или по рыночной

Стоимость по договору

Если в договоре указана цена каждой стороны (или хотя бы общая стоимость), используйте ее в УПД. Важно, чтобы стоимость была сопоставима и логична, иначе возникнут вопросы по рыночности.

Рыночная стоимость

Если цена не определена или выглядит формальной, для налоговых целей может потребоваться обоснование рыночной стоимости. Тогда заранее подготовьте:

- прайс-листы;

- коммерческие предложения;

- расчет по аналогам;

- внутреннее обоснование.

НДС и «натуральная оплата»

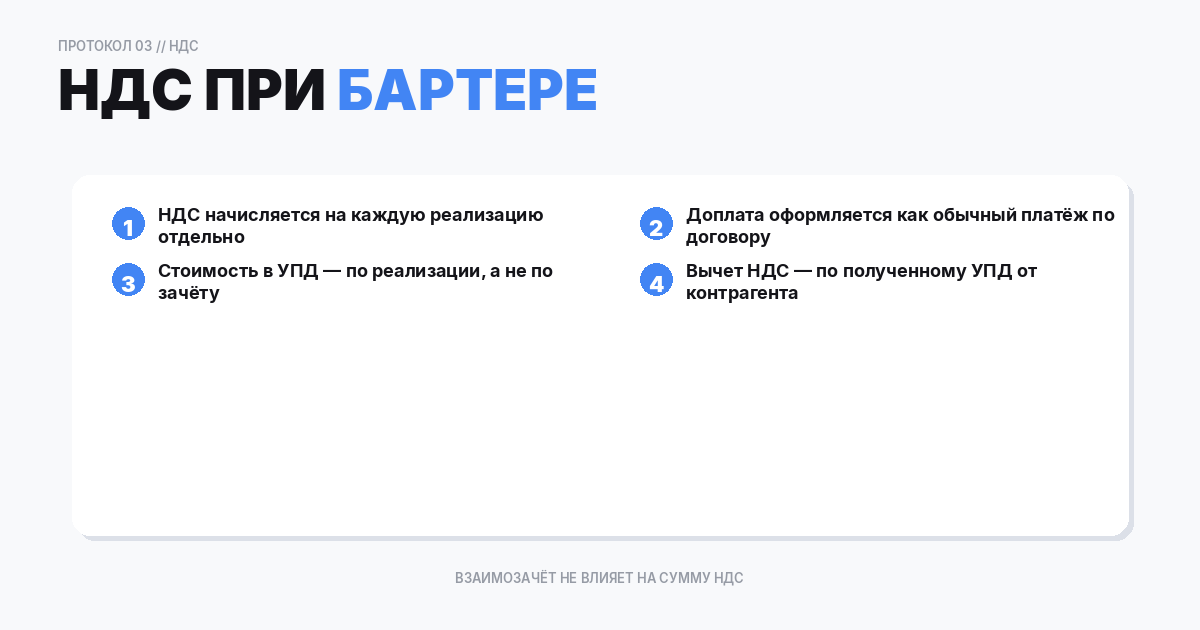

Бартер не отменяет НДС: реализация есть, значит при наличии объекта налогообложения НДС начисляется как обычно, исходя из стоимости реализации.

НДС при бартере и взаимозачете: как не ошибиться

Что важно проверить

- У каждой реализации свой НДС (если применимо).

- НДС нельзя «зачесть» вместо денег: зачет — это про взаиморасчеты, а НДС — про налоговое обязательство.

- Даты реализации и налоговой базы определяются по правилам для товаров/услуг, а не по дате акта зачета.

Если есть доплата деньгами

Оформите доплату как обычный платеж по договору. В УПД стоимость и НДС остаются по реализации, а взаимозачет закрывает только ту часть, которая покрывается встречным предоставлением.

Частичный зачет и разницы: как документировать

Частичный взаимозачет

Если суммы встречных обязательств не равны:

- часть закрывается зачетом;

- остаток — оплатой деньгами или остается как дебиторка/кредиторка.

В соглашении о зачете фиксируйте:

- какие документы закрываются;

- какую сумму зачли;

- какая сумма остается.

Разницы из-за округления и пересортицы

Часто возникают копеечные расхождения. Выберите правило:

- округлять до копеек и закрывать разницу отдельной строкой корректировки;

- либо закрывать разницу платежом.

Главное — чтобы это было документировано и повторяемо.

Типовые ошибки и как исправлять (УКД/исправление)

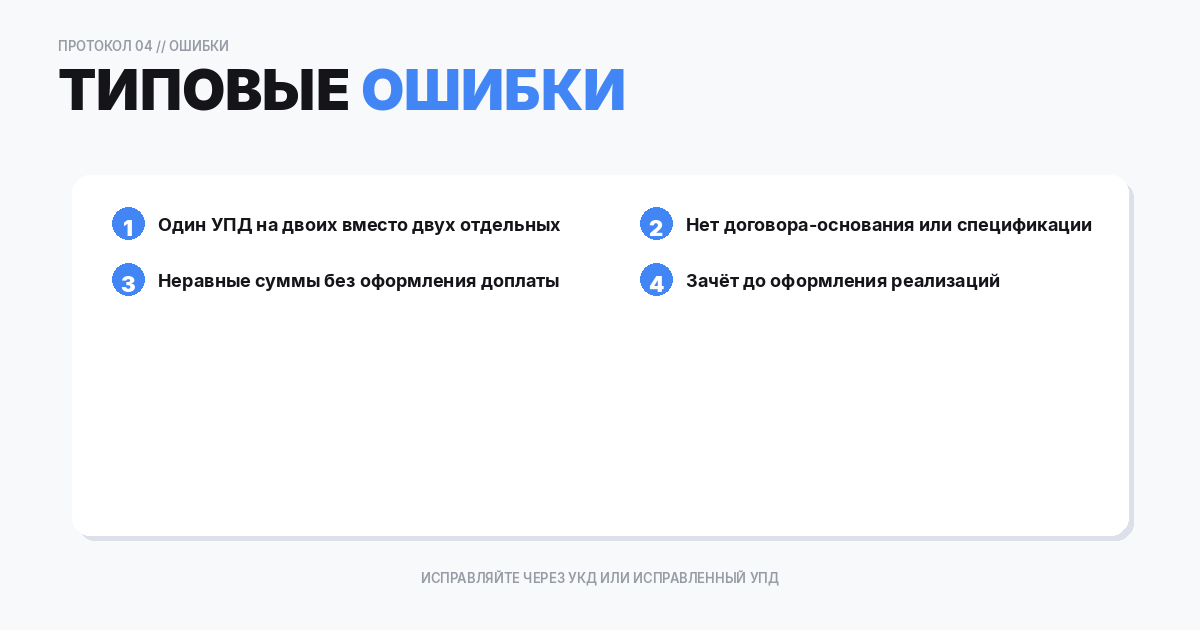

Ошибка 1. Пытаются оформить взаимозачет без первички

Последствие: нечего ставить в расходы/доходы, взаиморасчеты «висят». Исправление: сначала УПД/акт/накладные на каждую реализацию, затем зачет.

Ошибка 2. В УПД не указали основание и связь со встречной поставкой

Исправление: добавить в основание договор и спецификацию, в примечании — встречный документ и/или соглашение о зачете.

Ошибка 3. Стоимость в УПД не соответствует договору

Исправление: корректировочный документ по цене (УКД/корректировка), либо уточнение спецификации.

Ошибка 4. Дата зачета подменяет дату реализации

Исправление: провести реализацию датой фактической отгрузки/оказания услуг, а зачет — отдельным документом взаиморасчетов.

Примеры сценариев

Пример 1. Бартер: товар на товар

Вы поставляете материалы на 300 000 руб., контрагент поставляет оборудование на 300 000 руб. Документы:

- Ваш УПД на материалы (стоимость 300 000, НДС по ставке товара).

- УПД контрагента на оборудование (стоимость 300 000, НДС по ставке оборудования).

- Соглашение о зачете на 300 000 руб. с перечнем документов.

Пример 2. Продажа товара и встречные услуги

Вы продали товар на 200 000, контрагент оказал услуги на 150 000. Документы:

- УПД на товар 200 000.

- Акт/УПД на услуги 150 000.

- Зачет на 150 000.

- Остаток 50 000 — оплата деньгами.

Пример 3. Частичный зачет по нескольким документам

В соглашении перечислите: «Закрываются УПД №…, №…, акт №…» и сумму зачета по каждому, если требуется детализация.

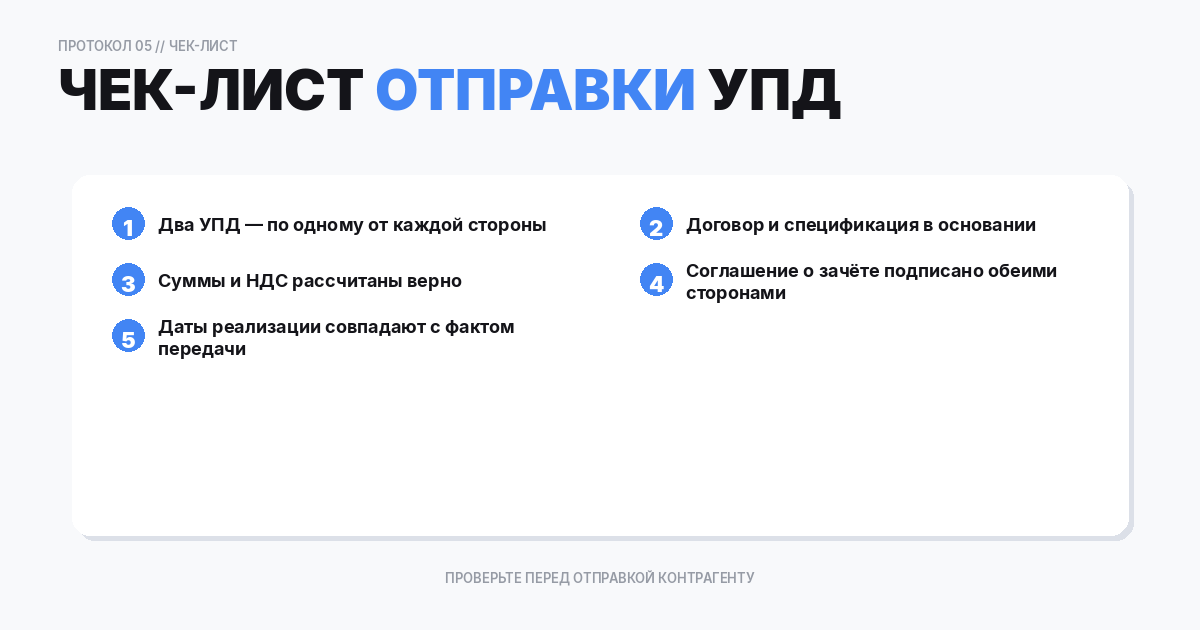

Чек-лист перед отправкой УПД при бартере/зачете

Проверка договорной базы

- Прописано ли в договоре, что встречное предоставление является оплатой (натуральная форма), либо это два отдельных договора с последующим зачетом.

- Есть ли спецификации/заявки с ценами по каждой стороне.

- Определены ли сроки передачи и порядок приемки.

Проверка взаимосвязи документов

- В каждом УПД указан договор и спецификация.

- В примечании (или в основании) указано: «Расчеты производятся путем взаимозачета по соглашению № … от …» (после подписания соглашения).

- Номера документов с обеих сторон включены в соглашение о зачете.

Проверка стоимости и НДС

- Стоимость не «занижена» и имеет обоснование.

- Ставка НДС корректна по номенклатуре.

- Даты реализации соответствуют факту отгрузки/оказания услуг.

Варианты оформления: один договор или два

Один договор обмена (бартер)

Плюс: единый документ, понятно, что это обмен. Минус: сложнее типовая автоматизация, иногда труднее прописать детали приемки и ценообразование.

Два отдельных договора + взаимозачет

Плюс: проще стандартный учет (продажа отдельно, покупка отдельно). Минус: требуется дисциплина по срокам и оформлению зачета.

Выбор зависит от вашей юридической практики и от того, как настроены учет и ЭДО.

Текстовые формулировки: что писать в основании и соглашении о зачете

Формулировка для УПД

Пример: «Договор № 10 от 01.02.2026; Спецификация № 1 от 01.02.2026. Расчеты по договору производятся путем взаимозачета встречных требований».

Мини-шаблон соглашения о зачете (смысловой)

- Стороны подтверждают наличие встречных однородных требований.

- Перечень документов: УПД/акты/накладные с номером и датой.

- Сумма зачета.

- Дата зачета.

- Остаток задолженности (если есть).

FAQ

Можно ли сделать один УПД на бартер

Теоретически можно пытаться, но практически почти всегда нужно два документа, потому что у каждой стороны своя реализация и свои обязательства по НДС и учету.

Нужен ли акт взаимозачета

Соглашение/акт зачета не всегда обязателен по закону, но крайне полезен для сверки и доказательства прекращения обязательств.

Что писать в основании УПД

Договор, спецификация/заказ, при наличии — ссылка на соглашение о зачете.

Как отражать НДС при бартере

Как при обычной реализации: начисляете НДС по своей поставке, принимаете к вычету НДС по документам поставщика (при соблюдении условий).

Что делать, если стоимость встречной поставки изменилась

Оформите корректировку по цене (УКД) и при необходимости новое соглашение о зачете/допсоглашение.

Как сделать в Documatica

1) Оформите две реализации

- Создайте документ продажи на вашу поставку.

- Отдельно заведите документ покупки/поступления по документам контрагента.

2) Проверьте НДС и счета учета

- Убедитесь, что ставки НДС соответствуют номенклатуре.

- Проверьте, что суммы отражаются в учете как реализация и как приобретение.

3) Создайте документ взаимозачета

- Оформите соглашение/акт зачета во взаиморасчетах.

- Привяжите к нему номера УПД/актов с обеих сторон.

4) Контроль остатков и доплат

- Если есть остаток к оплате — выставьте счет и закройте платежом.

- Если есть разница из-за округлений — оформите корректировку по вашему регламенту.