Как оформить безвозмездную передачу через УПД: ставка НДС, рыночная стоимость, документы-основания, примеры и ошибки для товаров, материалов и ОС.

Безвозмездная передача — один из самых «скользких» случаев для первички: деньги не поступают, но налоговые последствия часто есть. УПД можно использовать как единый документ передачи, но важно правильно прописать основание, стоимость и налоговую логику. Ниже — практическая инструкция, чтобы документ приняли и бухгалтерия, и аудит.

Что считается безвозмездной передачей и когда нужен УПД

Суть операции

Безвозмездная передача — это передача товаров/работ/услуг без встречного предоставления (без оплаты) либо по цене, не соответствующей обычной (например, символическая сумма). Риск в том, что налоговые правила могут приравнивать такие операции к реализации.

Когда УПД подходит

УПД удобен, когда вы хотите одним документом:

- зафиксировать факт передачи (первичный учетный документ);

- отразить налоговую часть (если вы плательщик НДС и операция облагается).

Если вы не плательщик НДС или операция не облагается, УПД можно использовать со статусом «2» как первичный документ.

Как определить стоимость: ноль, себестоимость или рыночная

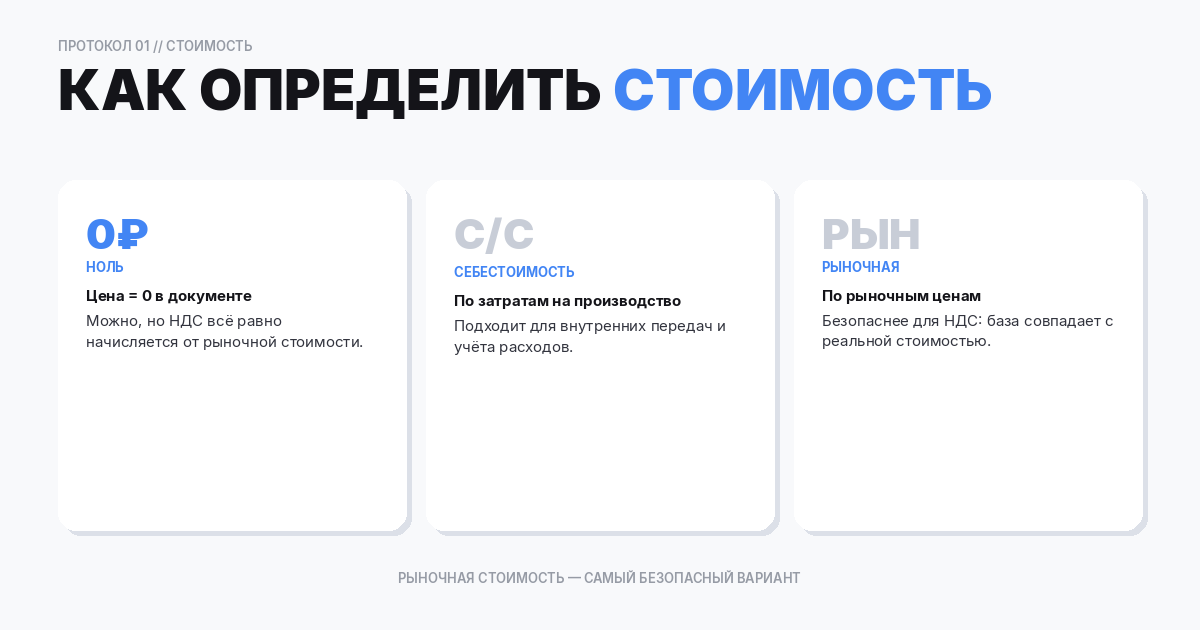

Почему «цена 0» не всегда означает «стоимость 0»

В УПД можно поставить цену 0 и сумму 0, но для налоговых целей у плательщика НДС может возникнуть обязанность исчислить НДС исходя из рыночной стоимости. Поэтому важно:

- понимать, для чего вы делаете документ (передача/склад/налоги);

- иметь расчет стоимости (рыночной/учетной) в обоснование.

Практический подход к стоимости в документах

Часто применяют один из вариантов:

- В УПД отражают рыночную стоимость и соответствующий НДС, а в основании пишут «безвозмездно». Плюс: проще для налогов. Минус: контрагенту может быть странно видеть сумму к оплате.

- В УПД ставят цену 0, но отдельно оформляют расчет рыночной стоимости и исчисляют НДС в учете. Плюс: документ «про передачу». Минус: сложнее контролировать соответствие.

- Делают две строки: «товар» и «скидка 100%». Это встречается в коммерческой практике, но требует аккуратности, чтобы не нарушить формат и логику налогов.

Выберите вариант, который согласован с бухгалтерией и учетной политикой.

НДС при безвозмездной передаче: когда возникает и как отражать

Общая логика

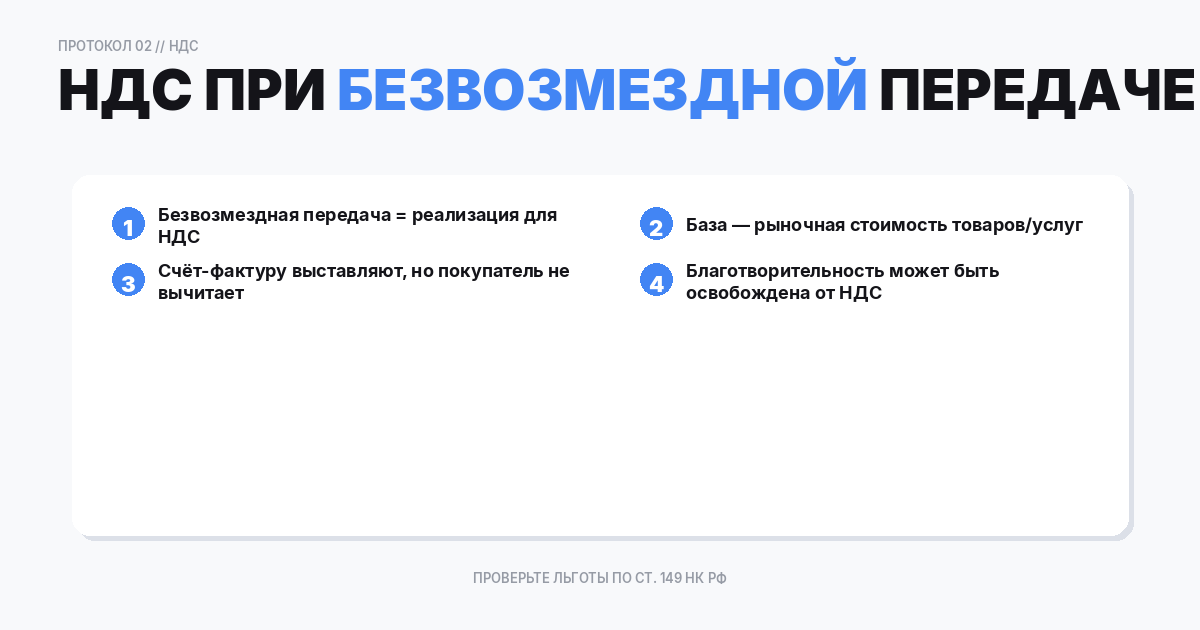

У плательщика НДС безвозмездная передача часто рассматривается как реализация, и возникает обязанность начислить НДС. База может определяться исходя из рыночной стоимости.

Когда НДС может не возникать или быть особым

Сценарии зависят от вида передачи и основания (например, отдельные виды благотворительности, передача в рамках рекламных кампаний с определенными условиями, передача в пределах норм и т.д.). В каждом случае важно проверить применимые нормы и собрать подтверждающие документы.

Как это отражается в УПД

Если операция облагается, в строках УПД:

- указывают стоимость (часто рыночную) и ставку НДС (22%/10% в зависимости от товара);

- обязательно фиксируют, что передача безвозмездная (в основании/примечании), чтобы не возник вопрос о долге.

Если операция не облагается или вы не плательщик НДС, ставку указывают «Без НДС» с пояснением причины.

Налог на прибыль и УСН: как отражать последствия

Налог на прибыль

Безвозмездная передача часто означает, что расходы могут не признаваться в обычном порядке, либо признаются с ограничениями. Также возникает вопрос по доходам и корректности формирования базы.

УСН

Для УСН ключевое — подтверждение расходов и правильная классификация операции. Передача без оплаты может не давать оснований для расходов или требовать отдельного отражения.

Практика: прежде чем оформлять документ, согласуйте с бухгалтерией, как вы отражаете себестоимость и налоги по конкретному типу передачи.

Документы-основания: договор дарения, распоряжение, акт, программа

Чтобы операция выглядела «логично» и была обоснована, обычно готовят:

- Основание на передачу: договор дарения, письмо, соглашение, приказ/распоряжение.

- Документ, который подтверждает, кому и что передали: УПД/акт/накладная.

- Обоснование стоимости: прайс-лист, коммерческие предложения, отчет оценщика, расчет по аналогам.

- Если это акция/маркетинг: положение о рекламной акции, список получателей, условия участия.

В УПД в «Основание» стоит перечислить ключевые документы: номер и дата договора/приказа/программы.

Частные случаи: рекламные образцы, благотворительность, сотрудникам, ОС

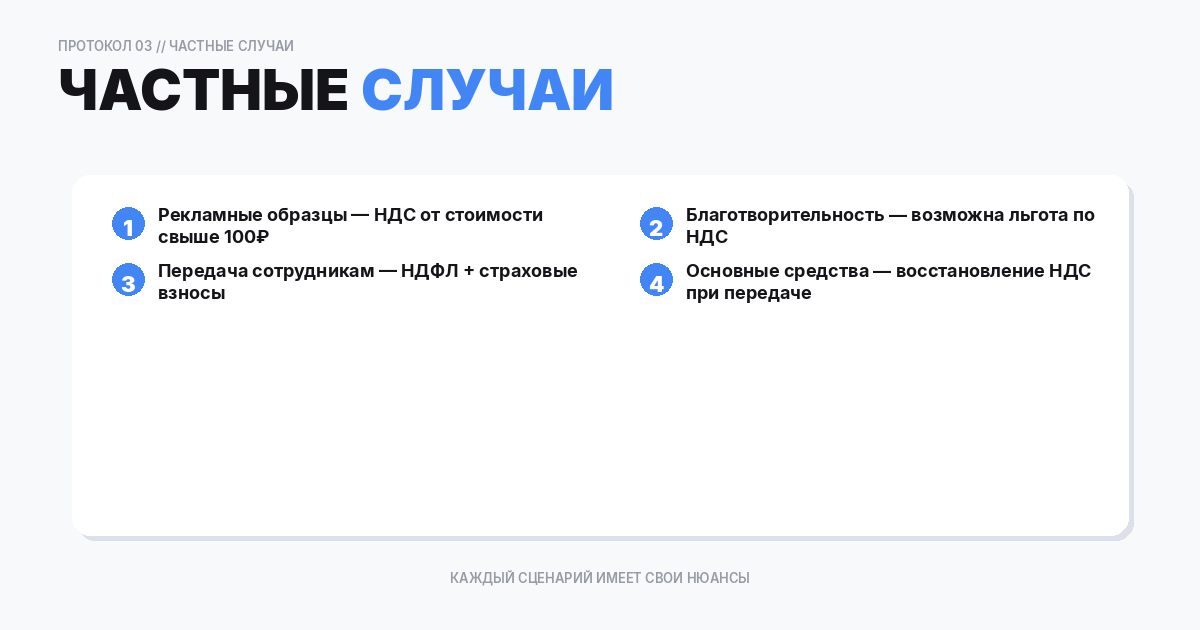

Рекламные образцы и промо-материалы

Если вы раздаете образцы, важно отличать:

- передача «в рекламу» (маркетинговая цель, подтверждающие материалы);

- передача как дарение конкретному лицу.

Для контроля склада часто делают УПД/накладную на выдачу с перечнем номенклатуры и количеством.

Благотворительность

Ключевые требования — подтверждение статуса получателя и целевого характера. В УПД важно корректно указать основание и получателя.

Передача сотрудникам

Риски: трудовые отношения, натуральная форма дохода, необходимость удержаний/начислений по зарплатным налогам. По документам важно, чтобы было распоряжение, список сотрудников и подписи о получении.

Передача основного средства

По ОС обычно нужен расширенный пакет: решение, акт списания/передачи, инвентарные данные, остаточная стоимость, расчет налогов. УПД может быть частью комплекта, но не всегда единственным документом.

Типовые ошибки и как исправлять

Ошибка 1. В УПД указали «0 рублей» без пояснений и без расчетов

Последствие: вопросы аудитора и налоговых органов. Исправление: оформить пояснение к операции и расчет стоимости, при необходимости скорректировать документ.

Ошибка 2. Не указали основание (приказ/договор)

Исправление: добавьте основание и перевыставьте документ, если контрагенту нужен обновленный экземпляр.

Ошибка 3. Перепутали «безвозмездно» и «скидка»

Скидка предполагает продажу за деньги, а безвозмездно — отсутствие оплаты. Это разные последствия. Выберите один сценарий и придерживайтесь его.

Ошибка 4. Не разделили разные цели передачи

Например, смешали благотворительность и рекламную выдачу в одном документе. Лучше разнести по отдельным документам.

Примеры заполнения УПД

Пример 1. Передача товаров партнеру без оплаты

Основание: «Договор дарения № 2 от 01.02.2026; Приказ № 9 от 01.02.2026». Примечание: «Передача безвозмездная, оплата не предусмотрена». Стоимость: по согласованному варианту (рыночная или 0 с отдельным расчетом).

Пример 2. Раздача рекламных образцов

Основание: «Положение о рекламной акции от 05.02.2026; Список получателей № 1 от 05.02.2026». В строках: номенклатура образцов, количество.

Пример 3. Передача сотруднику

Основание: «Приказ на выдачу № 15 от 06.02.2026». Получатель: сотрудник (ФИО). Важно: подпись о получении.

Как отличить безвозмездную передачу от скидки 100% и почему это важно

Скидка 100% — это все еще продажа по договору

Если по договору у вас есть продажа с ценой, но вы даете скидку, то юридически это может выглядеть как возмездная сделка с измененной ценой. Тогда в документах часто фигурирует стоимость до скидки и размер скидки, а налоговые последствия зависят от правил ценообразования и подтверждения скидки.

Безвозмездно — это отсутствие встречного предоставления

При безвозмездности вы прямо фиксируете, что оплата не предусмотрена, и оформляете основание (дарение, акция, передача в целях рекламы и т.п.). В УПД важно не создавать «долг» у получателя: если вы показываете рыночную стоимость для налогов, добавляйте явное пояснение, что сумма не подлежит оплате.

Склад и себестоимость

Даже если в документе цена 0, движение по складу и списание себестоимости должны быть отражены. Поэтому заранее определите, какой аналитикой вы помечаете такие операции (реклама, благотворительность, представительские, выдача сотрудникам), чтобы потом можно было собрать отчет и доказать цель передачи.

FAQ

Можно ли ставить в УПД цену 0

Можно, но оцените налоговые последствия. У плательщика НДС обязанность начислить НДС может возникнуть от рыночной стоимости.

Какой статус УПД выбрать

Если вы плательщик НДС и операция облагается — чаще статус 1. Если НДС не применяется — статус 2.

Нужен ли договор дарения

Не всегда, но для обоснования безвозмездности и целей передачи он очень полезен. Иногда достаточно приказа и письма.

Как оформить передачу нескольких получателей

Лучше отдельные документы или реестр получателей как приложение к одному основанию (если формат позволяет).

Можно ли оформить безвозмездную передачу услуг

Да, но важно детально описать услуги и период, а также основание, почему они бесплатны.

Как сделать в Documatica

1) Выберите тип операции

- Создайте документ реализации/отгрузки или внутренней передачи в зависимости от процесса.

- Отметьте, что операция без оплаты (по вашему шаблону/полю).

2) Заполните строки и стоимость

- Внесите номенклатуру и количество.

- Выберите способ отражения стоимости (рыночная или 0) согласно регламенту.

- Проверьте ставку НДС и заполнение налоговых полей.

3) Добавьте основание и приложения

- Укажите приказ/договор/положение об акции.

- Прикрепите расчет рыночной стоимости или прайс-лист (если храните в системе).

4) Сформируйте УПД и проведите

- Проверьте печатную форму: «безвозмездно», реквизиты получателя, подписи.

- Проведите документ, чтобы склад и учет корректно отразили движение.