Как оформлять давальческое сырьё через УПД: передача материалов, услуги переработки, возврат продукции и отходов, документы-основания и частые ошибки.

Давальческая схема отличается тем, что собственником сырья часто остается заказчик, а переработчик оказывает услугу и отчитывается о расходе материалов и выходе продукции. Ошибки в документах обычно возникают из-за путаницы «что продаем», «что передаем на хранение/в переработку» и «что возвращаем». Ниже — практический регламент оформления с использованием УПД, чтобы сходились склад, бухгалтерия и НДС.

Давальческое сырье: термины и логика движения

Кто кому что должен

Обычно:

- Заказчик (давальец) предоставляет сырье.

- Переработчик принимает сырье, перерабатывает и возвращает продукцию/остатки, а заказчику выставляет услуги переработки.

Критически важно: передача сырья переработчику не всегда является реализацией. Часто это передача на переработку с сохранением права собственности у заказчика.

Что считать результатом

Результат — готовая продукция (или полуфабрикат), а также отчет о расходе сырья, отходах и остатках. В документах нужно обеспечить прослеживаемость: сколько передали, сколько израсходовали, что вернули.

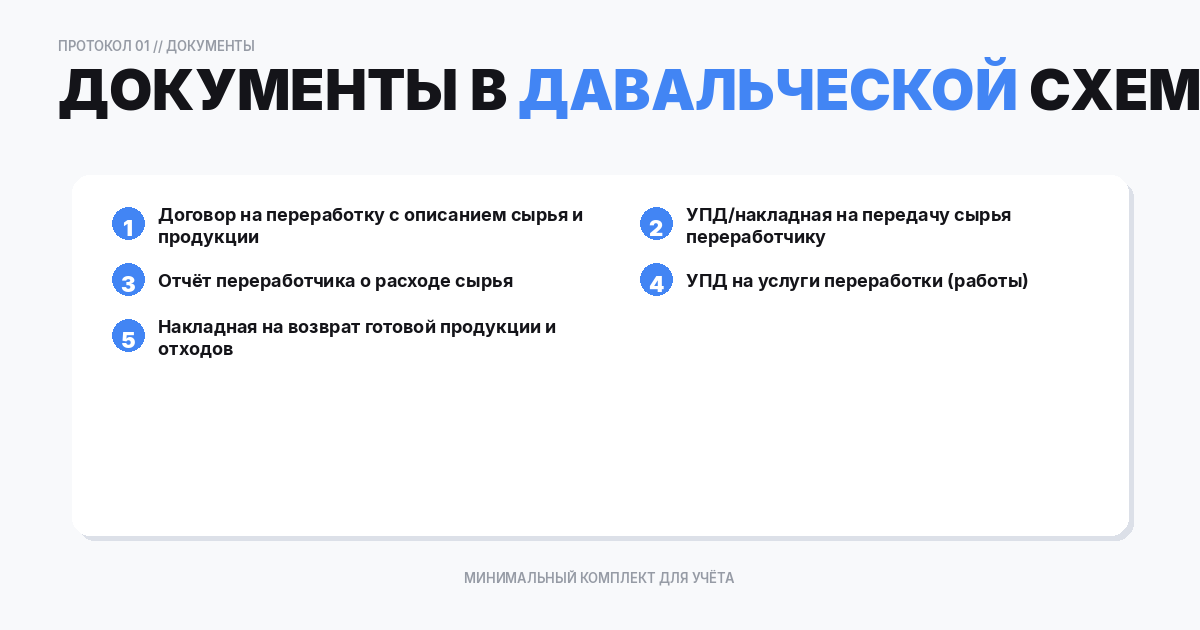

Какие документы нужны в давальческой схеме

Минимальный комплект:

- Договор переработки давальческого сырья (или договор подряда) с условиями: собственность, нормы расхода, выход, отходы, потери, ответственность.

- Спецификации/заявки на партии сырья.

- Документ передачи сырья (накладная/УПД как первичка) с пометкой «давальческое сырье».

- Отчет переработчика (расход сырья, выход продукции, отходы).

- Документ на услуги переработки (акт/УПД на услуги) и счет.

- Документы возврата продукции/остатка сырья.

Передача сырья переработчику: как оформить УПД

Статус и смысл документа

Если вы используете УПД для передачи сырья, чаще это статус «2» (первичный документ) с явным указанием, что передача без перехода права собственности, на переработку/ответственное хранение.

Что написать в основании и примечании

Рекомендуемая формулировка:

- Основание: «Договор переработки давальческого сырья № … от …; Заявка/спецификация № … от …».

- Примечание: «Передача давальческого сырья для переработки. Право собственности сохраняется за заказчиком. Оплата за сырье не предусмотрена».

Табличная часть

Указывайте номенклатуру сырья, единицы, количество. Стоимость можно отражать по учетной стоимости для контроля, но важно не создавать видимость реализации, если это не продажа. Согласуйте с бухгалтерией, как именно отражать стоимость в первичке по давальческому сырью в вашей компании.

Переработка как услуга: как оформить УПД/акт на услуги

Что является предметом

Предмет — услуги переработки (работы), а не продажа готовой продукции переработчиком (если по договору продукция принадлежит заказчику).

Как описать услугу

Описание должно быть измеримым:

- «Переработка давальческого сырья по заявке № … за период …»

- объем: количество переработанного сырья или количество произведенной продукции;

- ссылка на отчет переработчика.

НДС по услугам

Если переработчик плательщик НДС, он выставляет документы на услуги со ставкой НДС по общим правилам. Заказчик принимает к вычету при соблюдении условий.

Возврат готовой продукции и остатка сырья: как оформить

Возврат продукции

Если собственник продукции — заказчик, возврат продукции от переработчика — это передача имущества заказчику, а не реализация. Документ нужен для склада и подтверждения приемки.

Варианты оформления:

- Накладная/УПД (как первичка) на возврат продукции с примечанием «возврат продукции, произведенной из давальческого сырья заказчика».

- Отдельный акт приемки-передачи продукции + реестр партий.

Возврат остатка сырья

Остаток сырья возвращается аналогично: документ возврата с ссылкой на исходную передачу и отчет переработчика.

Связка документов

Удобно, когда в возвратном документе есть ссылки:

- на документ передачи сырья;

- на отчет переработчика;

- на заявку/спецификацию.

Отходы, потери, естественная убыль: как документировать

Отходы

Определите в договоре, кому принадлежат отходы и что с ними делать: вернуть заказчику, утилизировать, зачесть в оплату и т.п. В документах укажите фактическое количество отходов по отчету переработчика.

Потери и нормы

Если потери в пределах норм — фиксируйте норму в договоре и подтверждайте расчетом. Если сверх нормы — оформляйте акт расхождений и определяйте ответственность.

Утилизация

Если переработчик утилизирует отходы, нужен документ оказания услуги утилизации/расходов, либо включение в стоимость переработки с прозрачным описанием.

Типовые ошибки и как их исправлять

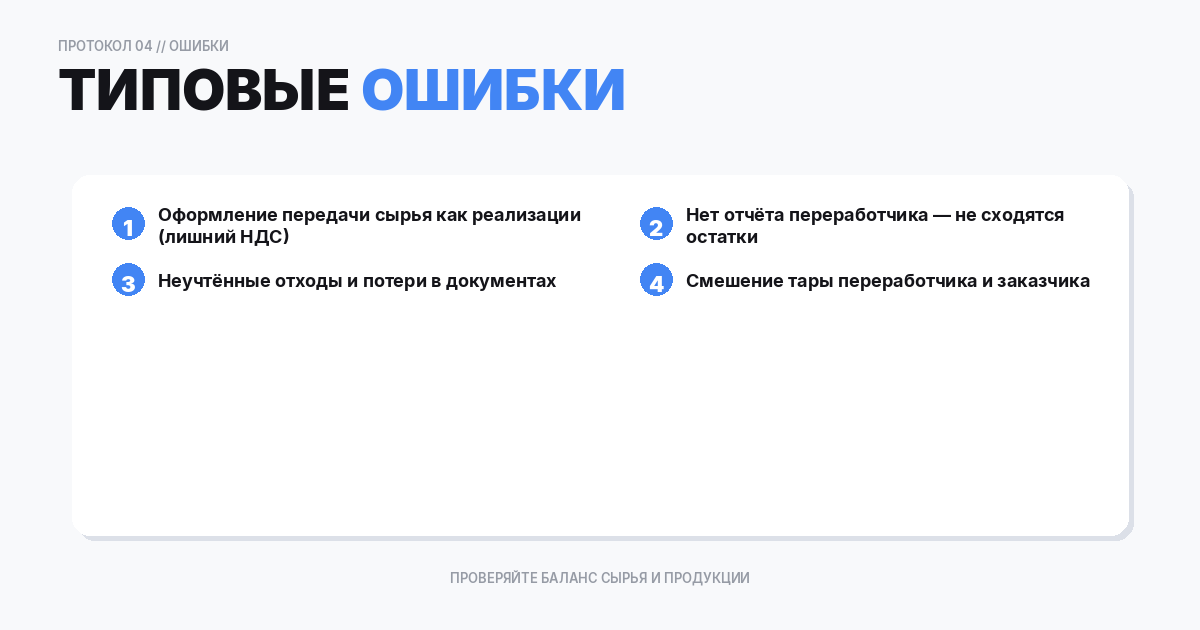

Ошибка 1. Передачу сырья оформляют как реализацию

Последствие: «лишняя» выручка и НДС. Исправление: переоформить документ как передачу на переработку (первичка без реализации), скорректировать проводки.

Ошибка 2. Нет отчета переработчика или он не связан с документами

Последствие: невозможно подтвердить расход сырья и выход продукции. Исправление: внедрить обязательный отчет как приложение к закрывающим документам.

Ошибка 3. Не описаны нормы и потери

Последствие: споры по недостачам. Исправление: допсоглашение с нормами и порядок оформления актов расхождений.

Ошибка 4. Возврат продукции оформляют как покупку у переработчика

Последствие: неверная себестоимость, НДС, взаиморасчеты. Исправление: разделить: продукция — возврат имущества заказчика, услуги — акт/УПД на переработку.

Примеры: три базовых сценария

Сценарий 1. Передача сырья и возврат продукции, услуги отдельно

Документы:

- УПД/накладная на передачу сырья (статус 2, «на переработку»).

- Отчет переработчика.

- УПД/акт на услуги переработки (со ставкой НДС, если применимо).

- Документ возврата продукции и остатка сырья.

Сценарий 2. Есть отходы, возвращаются заказчику

Добавляется документ возврата отходов с количеством и ссылкой на отчет.

Сценарий 3. Потери сверх нормы

Оформляется акт расхождений, определяется компенсация (деньгами или дополнительной услугой), при необходимости корректируется отчет и документы.

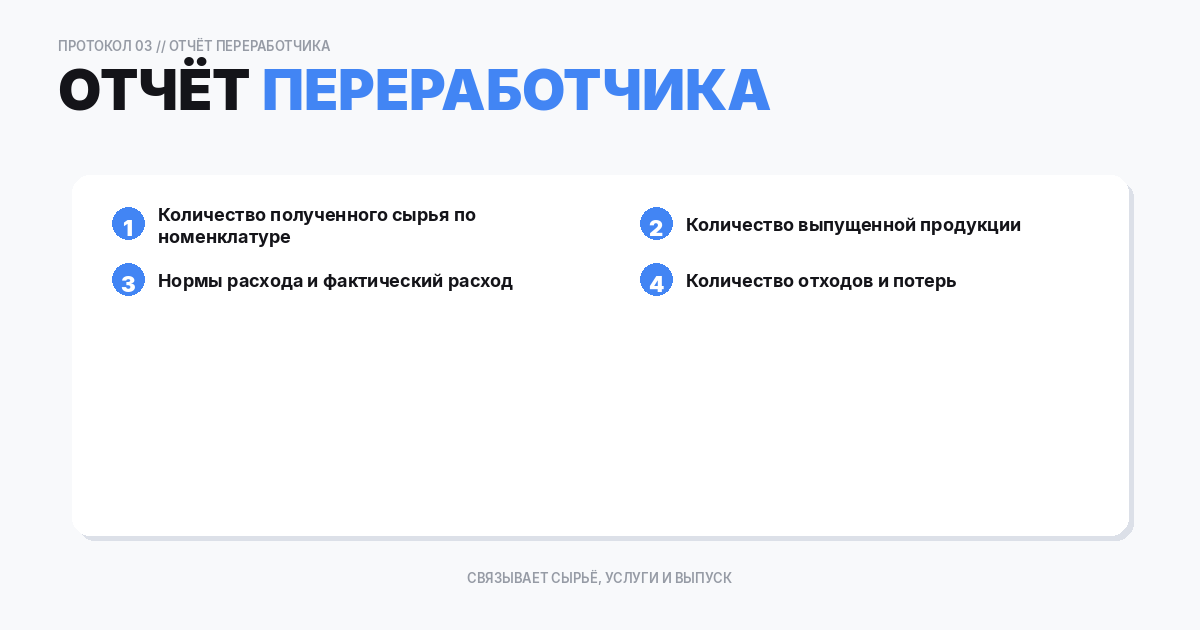

Что должно быть в отчете переработчика (чтобы УПД «сошлись»)

Отчет переработчика — ключевой документ, который связывает сырье, услуги и выпуск. Минимально полезные поля:

- Партия сырья: номенклатура, количество, единица, номер партии/серии.

- Расход сырья: сколько израсходовано по каждой партии.

- Выход продукции: номенклатура, количество, коэффициенты выхода.

- Отходы и потери: количество, причина, в пределах нормы или сверх.

- Остаток сырья: сколько осталось и подлежит возврату.

- Период переработки и номер заявки/смены.

Если эти данные не фиксируются, возникают типовые проблемы: «не сходится склад», «не понятно, за что выставлены услуги», «нельзя подтвердить списание».

Особенности заполнения УПД по услугам переработки

Как выбрать единицу измерения услуги

Чтобы не спорить, привяжите услугу к понятной единице: тонна переработанного сырья, партия, нормо-час, комплект продукции. Главное — чтобы единица совпадала с договором и отчетом.

Что писать в наименовании услуги

Хороший вариант: «Услуги переработки давальческого сырья по заявке № … (партия …) за период …, согласно отчету переработчика № … от …».

Частая ошибка: включили стоимость сырья в услуги

Сырье принадлежит заказчику, поэтому стоимость сырья не должна «переезжать» в стоимость услуг переработчика, если иное не предусмотрено договором. Иначе ломается учет и появляются лишние взаиморасчеты.

Тара, упаковка, сопутствующие материалы

Если переработчик использует свою тару/упаковку или вспомогательные материалы:

- либо это отдельная реализация (тогда нужен отдельный УПД на тару/материалы);

- либо это включено в стоимость услуги (тогда нужно явно прописать в договоре и описании услуги).

Не смешивайте эти варианты в одном документе без пояснения.

FAQ

Можно ли использовать один УПД на все этапы

Обычно нет: передача сырья, услуги переработки и возврат продукции — разные хозяйственные операции. Лучше отдельные документы.

Нужно ли указывать стоимость сырья в документе передачи

Это зависит от вашего учета. Для контроля склада и ответственности стоимость полезна, но важно не «превратить» передачу на переработку в продажу.

Как связать партии сырья и выход продукции

Через заявки/спецификации, номера партий и отчет переработчика. В документах обязательно указывайте эти ссылки.

Что делать, если переработчик выставляет УПД на продукцию

Если по договору продукция ваша (заказчика), попросите переделать: переработчик должен выставлять документы на услуги, а продукцию возвращать как имущество заказчика.

Как учитывать доставку сырья

Если доставка отдельная услуга, оформляйте ее отдельным актом/УПД на услуги и привязывайте к партии.

Как сделать в Documatica

1) Настройте типы операций и склады

- Создайте склад/локацию для давальческого сырья (если используете отдельный учет).

- Настройте аналитику: «давальческое», «в переработке», «возврат».

2) Оформите передачу сырья

- Создайте документ передачи/отгрузки без реализации.

- Заполните примечание «на переработку, собственность заказчика».

- Проведите движение по складу.

3) Закройте услуги переработки

- Получите отчет переработчика.

- Создайте документ услуг, укажите объем и период.

- Проверьте НДС и взаиморасчеты.

4) Оформите возврат продукции и остатков

- Создайте документ поступления/возврата на склад.

- Привяжите к исходной передаче и отчету.