Универсальный чек‑лист заполнения УПД: реквизиты, табличная часть, НДС, подписи, ЭДО. Подходит для ИП и ООО.

Универсальный передаточный документ (УПД) совмещает функции первичного документа и счёта-фактуры. Правильное заполнение УПД с первого раза экономит время и избавляет от отклонений в ЭДО. Разберём логику заполнения каждого блока и дадим чек-лист для проверки перед отправкой.

Какой УПД вам нужен: статус 1 или 2

Перед заполнением определите статус документа:

- Статус 1 — УПД заменяет и счёт-фактуру, и первичный документ (акт или накладную). Используется плательщиками НДС. Заполняются все строки, включая счёт-фактурную часть;

- Статус 2 — УПД является только первичным документом. Подходит для неплательщиков НДС или случаев, когда счёт-фактура не нужен. Строки счёт-фактурной части можно не заполнять.

Важно: если контрагент — плательщик НДС и хочет принять налог к вычету, ему нужен статус 1. Уточните заранее, чтобы не переделывать документ.

Шапка: реквизиты сторон и основание

Верхняя часть УПД содержит ключевые реквизиты:

- Строка 1 — номер и дата составления (обязательны для всех статусов);

- Строка 1а — номер и дата исправления (заполняется только при исправлении);

- Строки 2, 2а, 2б — продавец: наименование, адрес, ИНН/КПП;

- Строки 6, 6а, 6б — покупатель: наименование, адрес, ИНН/КПП;

- Строка 8 — основание (договор, заказ, счёт с номером и датой).

Проверьте: ИНН/КПП должны точно совпадать с карточками компаний в ЕГРЮЛ/ЕГРИП. Для ИП КПП не заполняется — ставится прочерк. Адрес указывается из ЕГРЮЛ, а не фактический.

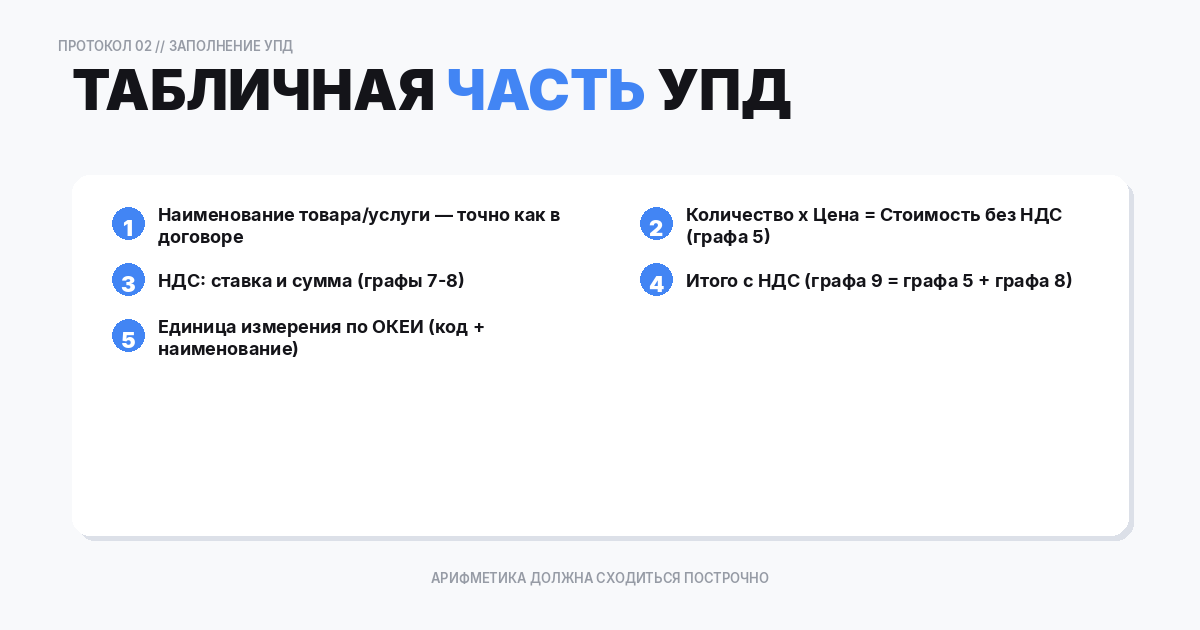

Табличная часть: что должно сходиться

Таблица — это центральная часть УПД. Каждая строка описывает одну позицию:

- Графа 1 — порядковый номер;

- Графа 1а — наименование товара, работы, услуги;

- Графа 2, 2а — единица измерения (код ОКЕИ и наименование);

- Графа 3 — количество;

- Графа 4 — цена за единицу без НДС;

- Графа 5 — стоимость без НДС (графа 3 × графа 4);

- Графа 7 — ставка НДС (22%, 10 %, 0 % или «без НДС»);

- Графа 8 — сумма НДС;

- Графа 9 — стоимость с НДС (графа 5 + графа 8).

Арифметика обязательна: графа 5 = графа 3 × графа 4. Графа 9 = графа 5 + графа 8. Итоговые строки = сумма соответствующих граф. Любое расхождение — повод для отклонения.

НДС: ставки, 0 % и «без НДС»

Частые ошибки в НДС-части:

- 0 % ≠ «без НДС». Ставка 0 % применяется при экспорте и ряде других операций (ст. 164 НК РФ). «Без НДС» — для неплательщиков НДС или освобождённых операций;

- Ставка должна стоять в каждой строке. Нельзя указать НДС только в итоговой строке;

- При разных ставках в одном документе (например, 22% и 10 %) итоговый НДС = сумма НДС по строкам, а не процент от общего итога.

Подписи и полномочия

УПД подписывают:

- Со стороны продавца: руководитель (или уполномоченное лицо) и главный бухгалтер — для счёт-фактурной части; лицо, ответственное за отгрузку — для первичной части;

- Со стороны покупателя: лицо, ответственное за приёмку.

В ЭДО документ подписывается квалифицированной электронной подписью (КЭП). Главный стоп-фактор — подпись лица без полномочий. Проверьте: есть ли у подписанта доверенность или МЧД (машиночитаемая доверенность).

ЭДО: особенности отправки

При работе через ЭДО (Диадок, СБИС, Контур и др.):

- Документ формируется в формализованном XML-формате по требованиям ФНС;

- Отправляется через оператора ЭДО контрагенту;

- Контрагент подписывает (принимает) или отклоняет с указанием причины;

- Подписанный обеими сторонами документ имеет юридическую силу;

- Храните документы не менее 5 лет (для вычетов НДС — 4 года, для бухучёта — 5 лет).

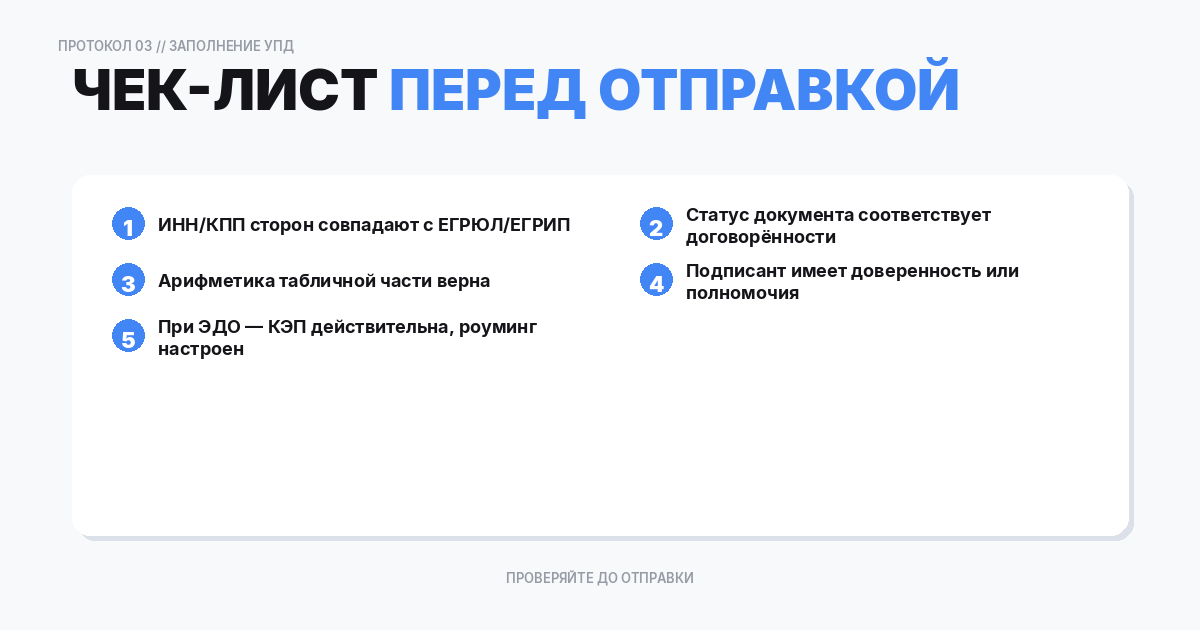

Чек-лист перед отправкой УПД

- ☐ Статус документа (1 или 2) соответствует потребности контрагента;

- ☐ Реквизиты сторон: ИНН, КПП, наименование, адрес — совпадают с ЕГРЮЛ;

- ☐ Основание (договор/заказ) заполнено корректно;

- ☐ Табличная часть: наименования, количество, цены — совпадают с заказом;

- ☐ Арифметика сходится: сумма строки = количество × цена;

- ☐ Ставки НДС корректны в каждой строке;

- ☐ Итоговый НДС = сумма НДС по строкам;

- ☐ Итоговая сумма = сумма всех строк;

- ☐ Подписант имеет полномочия (доверенность/МЧД);

- ☐ Отправляется финальная версия (не черновик).

Частые вопросы (FAQ)

С чего начать заполнение УПД?

С выбора статуса (1/2) и проверки реквизитов сторон. Далее — табличная часть, НДС, подписи.

Какая самая частая причина отклонения?

Неверная ставка НДС, несовпадение реквизитов или подпись лица без полномочий.

Можно ли использовать один шаблон для товаров и услуг?

Можно, но лучше иметь отдельные профили: для услуг важно указать период, для товаров — единицы измерения и количество.

Типичные ошибки при заполнении УПД

Анализ отклонений в ЭДО показывает наиболее частые ошибки:

- Несовпадение реквизитов с ЕГРЮЛ — организация сменила адрес или наименование, а в УПД указаны старые данные. Решение: регулярно обновляйте справочники контрагентов;

- Неверная ставка НДС — например, 22% вместо 10 % для продовольственных товаров или «без НДС» вместо 0 % при экспорте;

- Отсутствие единицы измерения — особенно для услуг. Если услуга не имеет натуральной единицы, укажите «усл. ед.» или «шт.»;

- Расхождение наименований — в заказе «Консультационные услуги», а в УПД «Консалтинг». Автоматическая сверка не сопоставит такие строки;

- Подпись неуполномоченного лица — в ЭДО это означает недействительность документа. Убедитесь, что КЭП выдана на лицо с правом подписи.

Совет: перед первой отправкой новому контрагенту проведите тестовый обмен — отправьте пробный документ и убедитесь, что формат принимается корректно.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ