Понятно объясняем, когда УПД может заменить акт или ТОРГ‑12, какой статус выбрать, какие поля критичны и что согласовать с контрагентом.

Универсальный передаточный документ (УПД) способен заменить сразу несколько привычных форм: акт выполненных работ, товарную накладную ТОРГ-12 и счёт-фактуру. Это упрощает документооборот и сокращает количество бумаг. Разберём, когда УПД действительно подходит, как выбрать статус и что согласовать с контрагентом.

Что закрывает акт, ТОРГ-12 и УПД

Каждый документ имеет своё назначение:

- Акт выполненных работ (оказанных услуг) — подтверждает факт оказания услуги или выполнения работы. Нет унифицированной формы — организации разрабатывают свою;

- ТОРГ-12 — товарная накладная, подтверждает передачу товара от продавца покупателю. Унифицированная форма, привычная для большинства бухгалтерий;

- УПД — совмещает функции первичного документа (акт или накладная) и счёта-фактуры. Форма рекомендована ФНС (Письмо от 21.10.2013 № ММВ-20-3/96@).

УПД не отменяет акты и ТОРГ-12 — они продолжают действовать. Но переход на УПД позволяет сократить количество документов: вместо двух (накладная + счёт-фактура) формируется один.

УПД для услуг: как заменяет акт

При оказании услуг УПД заменяет акт при условии, что заполнены все обязательные реквизиты первичного документа (ст. 9 Закона № 402-ФЗ):

- Наименование и описание услуги;

- Период оказания (важно для ежемесячных услуг: «Консультационные услуги за март 2026»);

- Основание — ссылка на договор;

- Подписи ответственных лиц с обеих сторон.

Типичная проблема: контрагент возвращает УПД, потому что в описании услуги нет периода. Без периода невозможно определить, к какому месяцу относить расход. Всегда указывайте дату или диапазон.

УПД для товаров: как заменяет накладную

Для передачи товаров УПД заменяет ТОРГ-12, если корректно заполнена табличная часть:

- Наименование каждой позиции — должно совпадать с заказом/спецификацией;

- Единица измерения (код ОКЕИ);

- Количество;

- Цена за единицу;

- Ставка и сумма НДС;

- Итоговая стоимость.

При расхождении номенклатуры или количества с заказом контрагент вправе отклонить документ. Перед отправкой сверьте УПД с заявкой или спецификацией.

Статус 1 или 2: как выбрать

Выбор статуса зависит от того, нужен ли счёт-фактурный блок:

Статус 1 — УПД одновременно является первичным документом и счётом-фактурой. Выбирайте, если:

- Вы плательщик НДС;

- Покупателю нужен входящий НДС для вычета;

- Хотите выставить один документ вместо двух.

Статус 2 — УПД является только первичным документом (аналог акта или накладной). Выбирайте, если:

- Вы на УСН и не платите НДС;

- Операция не облагается НДС;

- Счёт-фактура выставляется отдельно.

Частая ошибка: продавец отправляет статус 2, а покупатель ждёт статус 1 для вычета НДС. Результат — отклонение документа и задержка закрытия периода.

Что согласовать с контрагентом заранее

Перед переходом на УПД проясните с ключевыми контрагентами:

- Принимают ли они УПД вместо акта/ТОРГ-12;

- Какой статус документа им нужен (1 или 2);

- Кто подписывает с их стороны и нужна ли МЧД (машиночитаемая доверенность);

- Какие реквизиты критичны для автоматической загрузки в их учётную систему;

- Формат ЭДО: через какого оператора работают (Диадок, СБИС, Контур).

Некоторые крупные компании имеют внутренний регламент и принимают только определённые форматы. Узнайте это до первой отправки.

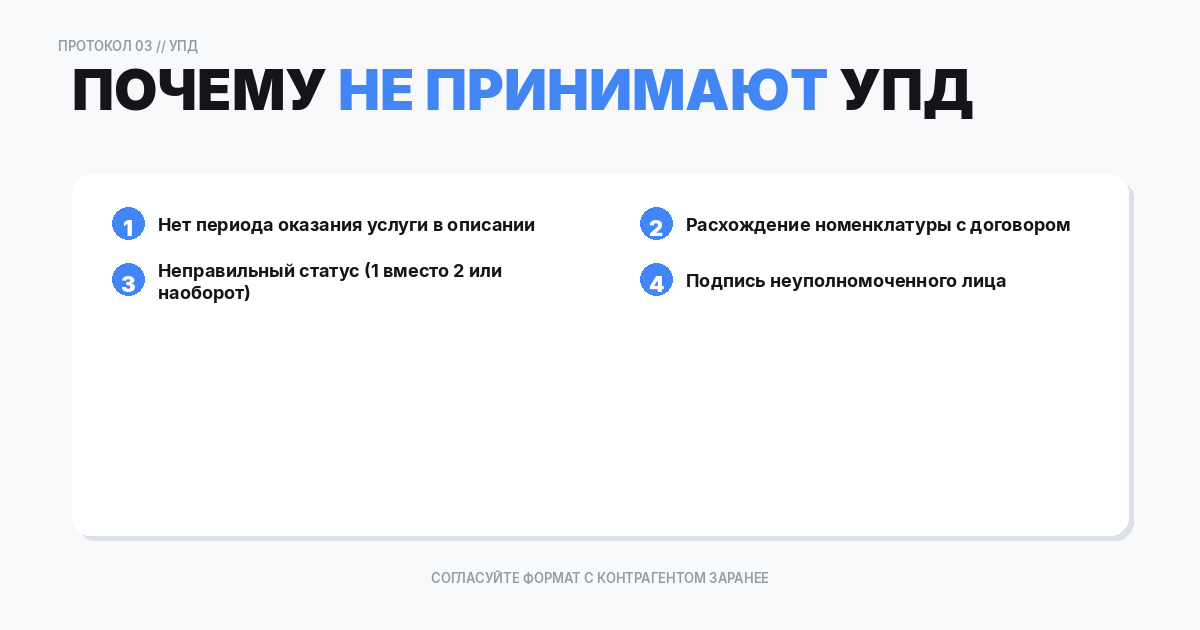

Типовые ошибки: почему «не принимают»

Основные причины отклонения УПД контрагентом:

- Неверный статус — контрагент ждал статус 1, получил статус 2 (или наоборот);

- Нет периода по услугам — покупатель не может определить месяц расхода;

- Расхождение в номенклатуре — наименования не совпадают с заказом;

- Арифметические ошибки — итоги не сходятся;

- Подписант без полномочий — особенно актуально в ЭДО;

- Неверные реквизиты — устаревший адрес, ошибка в ИНН/КПП.

Преимущества перехода на УПД

- Один документ вместо двух (накладная + счёт-фактура);

- Единый формат для товаров и услуг;

- Формализованный XML-формат для ЭДО — быстрая автоматическая обработка;

- Признаётся ФНС как основание для вычета НДС и подтверждения расходов;

- Снижение количества ошибок — меньше документов = меньше дублирования данных.

Частые вопросы (FAQ)

Можно ли всегда использовать только УПД?

На практике да, если контрагенты принимают этот формат. Юридических препятствий нет — УПД содержит все обязательные реквизиты первичного документа.

Обязательно ли переходить на УПД?

Нет. Применение УПД — право, а не обязанность. Вы можете продолжать работать с актами и ТОРГ-12.

Если мы на УСН без НДС, какой статус УПД?

Статус 2. Счёт-фактурная часть не заполняется, УПД выполняет функцию только первичного документа.

Переход на УПД: пошаговый план

Если вы решили перейти с актов и ТОРГ-12 на УПД, действуйте последовательно:

- Закрепите в учётной политике — пропишите, что организация использует УПД в качестве первичного документа и (при необходимости) счёта-фактуры;

- Согласуйте с ключевыми контрагентами — направьте информационное письмо о переходе на УПД, уточните статус и формат;

- Настройте шаблоны — создайте отдельные профили для товаров (аналог ТОРГ-12) и услуг (аналог акта) с предзаполненными реквизитами;

- Обучите сотрудников — особенно тех, кто подписывает документы. Объясните разницу между статусом 1 и 2;

- Проведите пилот — начните с 2–3 контрагентов, проверьте, что документы принимаются без отклонений;

- Масштабируйте — после успешного пилота переведите остальных контрагентов.

Переход обычно занимает 1–2 месяца. Главное — не переводить всех контрагентов разом, а двигаться поэтапно, чтобы оперативно решать возникающие вопросы.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ