Актуальные новости о внесенных изменениях упрощенную систему налогообложения 2026 году

wp:paragraph {\"align\":\"left\"}

/wp:paragraph

/wp:paragraph

Упрощенная система налогообложения (УСН) в 2026 году: Полное руководство по изменениям

Дата обновления: 13 февраля 2026 г.

Налоговое законодательство Российской Федерации динамично развивается, и 2026 год не стал исключением, принеся с собой существенные корректировки для предпринимателей, применяющих упрощенную систему налогообложения (УСН). После глобальной налоговой реформы, стартовавшей в 2025 году, бизнес столкнулся с новыми правилами, которые требуют внимательного изучения. Данная статья представляет собой комплексный обзор ключевых изменений, актуальных на 2026 год, и предлагает практические советы по адаптации к новым реалиям.

Новая эра для УСН: плательщики НДС

Главным и наиболее обсуждаемым нововведением, которое кардинально изменило ландшафт УСН, стало обязательное признание большинства «упрощенцев» плательщиками налога на добавленную стоимость (НДС) с 1 января 2025 года. Это решение завершило многолетнюю эпоху, когда УСН позволяла полностью избежать уплаты этого налога. В 2026 году эта система продолжает действовать, но с некоторыми важными уточнениями.

Освобождение от НДС: новые строгие лимиты

Законодатели сохранили возможность освобождения от уплаты НДС, однако порог для получения этой льготы был значительно снижен. В 2026 году право не уплачивать НДС имеют только те организации и ИП на УСН, чей доход за предшествующий (2025) или текущий год не превышает 20 миллионов рублей .

Важно отметить, что этот лимит является временной мерой и будет последовательно ужесточаться в ближайшие годы:

В 2027 году порог для освобождения от НДС снизится до 15 миллионов рублей.

В 2027 году порог для освобождения от НДС снизится до 15 миллионов рублей.

С 2028 года и далее он составит всего 10 миллионов рублей.

Практический совет: Предпринимателям, чьи доходы приближаются к пороговым значениям, следует уже сейчас провести тщательный финансовый анализ и рассмотреть возможные сценарии. Возможно, потребуется пересмотреть ценовую политику для учета НДС в стоимости товаров и услуг или заранее подготовиться к переходу на уплату налога, чтобы избежать нарушения законодательства.

Дифференцированные ставки НДС для УСН

Для тех, кто не попадает под освобождение, была введена система дифференцированных ставок НДС, размер которых зависит от величины годового дохода. В 2026 году, с учетом применения коэффициента-дефлятора 1,090, установлены следующие диапазоны и ставки :

Годовой доход (выручка) в 2026 году

Ставка НДС

До 20 млн руб.

0% (освобождение)

От 20 млн до 272,5 млн руб.

5%

От 272,5 млн до 450 млн руб.

7%

Если же доход компании превышает максимальный порог в 450 млн рублей, она теряет право на применение УСН и специальных ставок НДС и должна перейти на общую систему налогообложения (ОСНО) с уплатой НДС по базовой ставке, которая с 2026 года составляет 22%.

Обновленные лимиты для применения УСН в 2026 году

Помимо введения НДС, были проиндексированы и основные лимиты, дающие право на применение самого спецрежима. Коэффициент-дефлятор на 2026 год, установленный на уровне 1,090, увеличил пороговые значения .

Показатель

Было в 2025 году

Стало в 2026 году

Лимит выручки для применения УСН

450 млн руб.

450 млн руб.

Лимит остаточной стоимости основных средств

200 млн руб.

200 млн руб.

Лимит дохода для перехода на УСН (за 9 мес.)

337,5 млн руб.

367,875 млн руб. (для перехода с 2027 г.)

Практический совет: Регулярно отслеживайте свои финансовые показатели (выручку и стоимость основных средств) в течение года. Использование бухгалтерских программ с функцией автоматического контроля лимитов поможет избежать неприятных сюрпризов и своевременно принять меры в случае приближения к пороговым значениям.

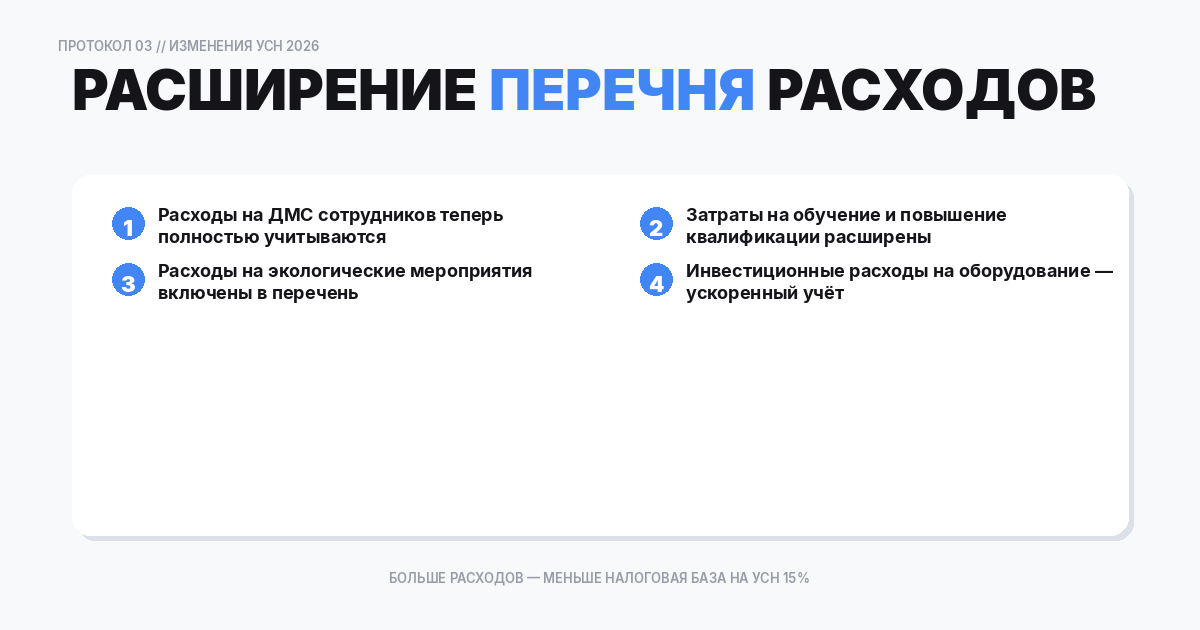

Расширение перечня расходов на УСН «Доходы минус расходы»

Позитивным изменением для налогоплательщиков на объекте «Доходы минус расходы» стало расширение перечня затрат, которые можно учитывать для уменьшения налоговой базы. С 1 января 2026 года список расходов стал открытым. Это означает, что теперь можно признавать любые экономически обоснованные и документально подтвержденные затраты, руководствуясь правилами главы 25 Налогового кодекса РФ (налог на прибыль) .

Кроме того, в перечень были прямо добавлены расходы на покупку, создание, достройку и дооборудование нематериальных активов (НМА), что особенно актуально для IT-компаний и технологических стартапов.

Часто задаваемые вопросы (FAQ)

Вопрос: Что делать, если моя компания в середине 2026 года превысила лимит дохода в 20 млн рублей?

Ответ: С 1 числа месяца, в котором произошло превышение, вы становитесь плательщиком НДС. Вам необходимо начать начислять НДС на свои операции по ставке 5% (если ваш общий доход не превысил 272,5 млн рублей) и выставлять счета-фактуры покупателям.

Вопрос: Я ИП на УСН «Доходы», мой доход за 2025 год составил 25 млн рублей. Должен ли я платить НДС в 2026 году?

Ответ: Да, должны. Поскольку ваш доход за прошлый год превысил 20 млн рублей, вы обязаны уплачивать НДС в 2026 году. Ваша ставка составит 5% до тех пор, пока годовой доход не превысит 272,5 млн рублей.

Вопрос: Сохранились ли пониженные региональные ставки по налогу УСН?

Ответ: Да, регионы по-прежнему могут устанавливать пониженные ставки налога УСН (ниже стандартных 6% для «доходов» и 15% для «доходов минус расходов»). Однако, согласно новым правилам, перечень отраслей, для которых могут вводиться такие льготы, теперь утверждается на федеральном уровне Правительством РФ, что несколько ограничило полномочия субъектов .

Заключение

Налоговая реформа 2025-2026 годов стала серьезным испытанием для малого и среднего бизнеса на УСН. Введение НДС и изменение привычных правил игры требуют от предпринимателей повышенного внимания, гибкости и грамотного финансового планирования. Несмотря на усложнение системы, своевременная адаптация и использование новых возможностей, таких как расширенный перечень расходов, позволят не только сохранить бизнес, но и найти новые точки для роста в изменившихся экономических условиях.

Поделиться статьей