УСН с объектом «доходы минус расходы» — режим, при котором налог считают с разницы между доходами и подтверждёнными расходами (учитываются только расходы из установленного перечня). Отчётность по УСН — одна декларация в год, но платить налог в течение года нужно авансами.

УСН с объектом «доходы минус расходы» — режим, при котором налог считают с разницы между доходами и подтверждёнными расходами (учитываются только расходы из установленного перечня). Отчётность по УСН — одна декларация в год, но платить налог в течение года нужно авансами.

1) Кто обязан сдавать декларацию

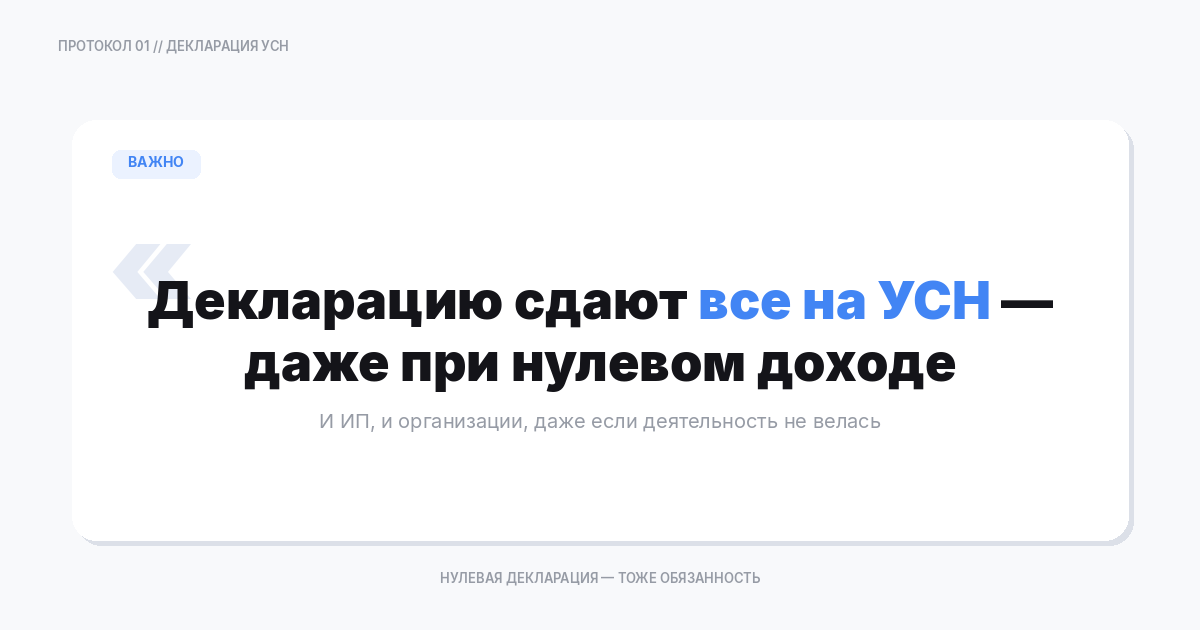

Декларацию по УСН подают все налогоплательщики на УСН (и ИП, и организации), даже если:

- доходов не было — подаётся нулевая декларация;

- деятельность фактически не велась, но УСН не прекращали.

2) Куда сдавать декларацию

- Организации — в налоговую по месту регистрации организации.

- ИП — в налоговую по месту жительства (регистрации).

3) Сроки сдачи декларации (годовая)

Сроки единые по правилу «раз в год после окончания года»:

- организации — до 25 марта следующего года;

- ИП — до 25 апреля следующего года.

Если крайний день выпадает на выходной/праздник — срок переносится на ближайший рабочий день.

4) По какой форме сдавать декларацию (что важно в 2026)

Декларация по УСН сдаётся по форме КНД 1152017. Форму и порядок заполнения периодически обновляют, поэтому перед сдачей:

- проверьте, что в вашей бухгалтерской программе/сервисе/операторе ЭДО стоит актуальный бланк для нужного отчётного года.

5) Как подать декларацию: способы

Подать можно:

- электронно через оператора ЭДО (ТКС);

- через личный кабинет (если доступен функционал подачи декларации);

- на бумаге (лично, через представителя, почтой) — если у вас нет обязанности сдавать отчётность только электронно.

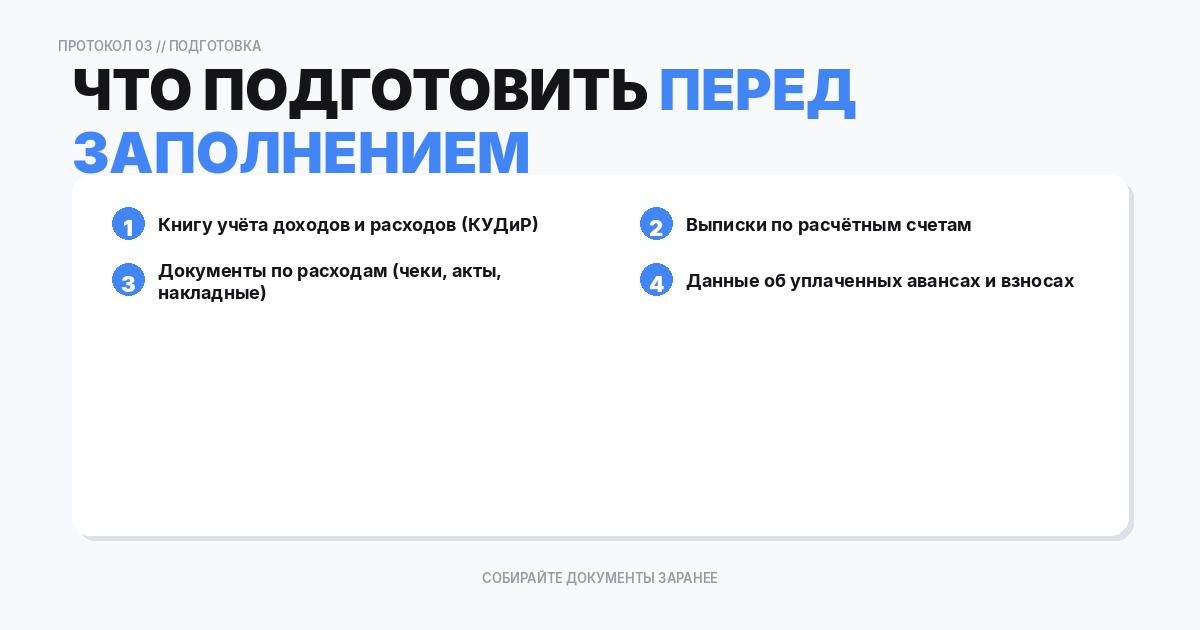

6) Что подготовить перед заполнением

Чтобы заполнить декларацию без ошибок, заранее соберите:

- КУДиР за год (книга учёта доходов и расходов);

- первичные документы по расходам (договоры, акты, накладные, чеки и т. п.);

- реквизиты: ИНН/КПП (для организаций), ОКТМО, код налоговой;

- суммы авансовых платежей (если платили в течение года).

7) Как рассчитать налог при УСН «доходы минус расходы»

Шаг 1. Определите доходы

Доходы учитываются по кассовому принципу: когда деньги (или иное встречное предоставление) фактически получены.

Шаг 2. Определите расходы

Расходы уменьшают налоговую базу только если одновременно:

- относятся к разрешённым видам расходов;

- подтверждены документами;

- признаны в нужный момент по правилам УСН.

Шаг 3. Посчитайте налоговую базу

База = доходы − расходы.

Шаг 4. Посчитайте налог

Налог = база × ставка. Базовая ставка обычно 15%, но в ряде регионов она может быть ниже (в зависимости от вида деятельности и условий).

8) Минимальный налог 1% (важно для «доходы минус расходы»)

Если по итогам года рассчитанный налог (по формуле «база × ставка») получился меньше 1% от годовых доходов, нужно заплатить минимальный налог — 1% от доходов.

Короткий пример:

- Доходы: 10 000 000 ₽

- Расходы: 9 900 000 ₽

- База: 100 000 ₽

- Налог 15%: 15 000 ₽

- Минимальный 1% от доходов: 100 000 ₽

Итог к уплате: 100 000 ₽.

9) Сроки уплаты налога и авансов

По УСН в течение года платят авансовые платежи по итогам:

- 1 квартала,

- полугодия,

- 9 месяцев,

а затем доплачивают итоговый налог за год (за минусом авансов).

Практически удобный ориентир: сроки уплаты привязаны к 28‑му числу месяца после отчётного периода (с переносом при выходных/праздниках). Для точных дат на конкретный год лучше сверяться с налоговым календарём и уведомлениями в вашем кабинете/сервисе.

10) Как платить налог сейчас (через ЕНС/ЕНП)

Уплата налогов проходит через единый налоговый счёт: вы пополняете его единым налоговым платежом, а налоговая распределяет сумму в счёт ваших обязательств. Важные практические моменты:

- следите, чтобы денег на счёте было достаточно к сроку уплаты;

- проверяйте назначение и статус платежа в банке/кабинете;

- контролируйте зачёт авансов и итоговой суммы за год.

11) Штрафы и пени

Если опоздать с декларацией

Штраф рассчитывается как процент от суммы налога к уплате по декларации за каждый месяц просрочки, но есть минимум и максимум. Даже при нулевой сумме налога возможен минимальный штраф.

Если опоздать с уплатой налога

Начисляются пени за каждый день просрочки до даты фактической уплаты.