Как быстро и правильно заполнить декларацию УСН в 2023 году

Кто обязан сдавать декларацию по УСН

Декларацию по упрощённой системе налогообложения обязаны подавать все ИП и организации, применяющие УСН, — вне зависимости от того, был ли получен доход в отчётном периоде. Даже при нулевом доходе подаётся так называемая «нулевая декларация».

В 2026 году применять УСН могут предприниматели и компании с годовым доходом до 450 млн ₽ и численностью сотрудников до 130 человек. Остаточная стоимость основных средств не должна превышать 200 млн ₽.

Сроки сдачи декларации по УСН в 2026 году

Сроки подачи декларации за 2025 год:

- Для организаций (ООО) — не позднее 25 марта 2026 года

- Для ИП — не позднее 25 апреля 2026 года

Если срок приходится на выходной или праздничный день, он переносится на ближайший рабочий день. Авансовые платежи по УСН уплачиваются ежеквартально: до 28 апреля, 28 июля и 28 октября.

Какую форму использовать

С 2024 года действует обновлённая форма декларации по УСН, утверждённая приказом ФНС от 25.12.2020 № ЕД-7-3/958@ (в редакции приказа от 01.11.2022 № ЕД-7-3/1036@). Форма по КНД 1152017.

Декларация подаётся:

- В бумажном виде — лично, через представителя или почтой (ценным письмом с описью вложения)

- В электронном виде — через оператора ЭДО или личный кабинет налогоплательщика на сайте ФНС

Пошаговая инструкция: заполнение декларации УСН «Доходы» (6%)

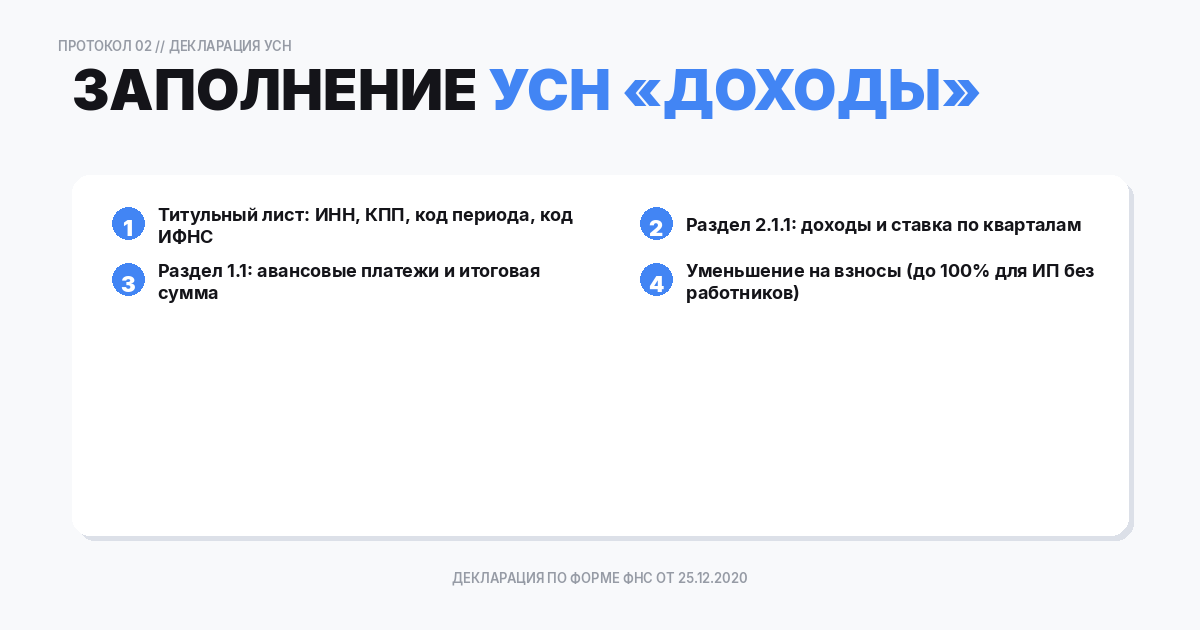

Титульный лист

На титульном листе указываются:

- ИНН и КПП (для ООО)

- Номер корректировки — «0» для первичной декларации

- Налоговый период — код «34» (календарный год)

- Отчётный год — «2025»

- Код налогового органа — четырёхзначный код вашей ИФНС

- Код по месту нахождения — «120» для ИП, «210» для ООО

- ФИО или наименование организации

- Код ОКВЭД основного вида деятельности

Раздел 1.1 — Сумма налога к уплате

В этом разделе указываются суммы авансовых платежей и итогового налога по каждому отчётному периоду. Данные берутся из раздела 2.1.1.

- Строка 010 — код ОКТМО

- Строка 020 — аванс за I квартал

- Строка 040 — аванс за полугодие (нарастающим итогом минус уплаченное)

- Строка 070 — аванс за 9 месяцев

- Строка 100 — налог к доплате за год

Раздел 2.1.1 — Расчёт налога

Здесь указываются доходы нарастающим итогом:

- Строка 110 — доходы за I квартал

- Строка 111 — доходы за полугодие

- Строка 112 — доходы за 9 месяцев

- Строка 113 — доходы за год

- Строки 120–123 — ставка налога (стандартная 6%)

- Строки 130–133 — исчисленный налог

- Строки 140–143 — страховые взносы, уменьшающие налог

Пример расчёта

ИП Петров на УСН «Доходы» без работников. Доход за 2025 год — 1 200 000 ₽.

- Налог 6% = 1 200 000 × 6% = 72 000 ₽

- Фиксированные взносы ИП за 2025 год = 57 390 ₽

- Дополнительный взнос 1% с дохода свыше 300 000 ₽ = (1 200 000 − 300 000) × 1% = 9 000 ₽

- Итого взносов = 62 658 ₽

- ИП без работников уменьшает налог на 100% взносов

- К уплате: 72 000 − 62 658 = 9 342 ₽

Заполнение декларации УСН «Доходы минус расходы» (15%)

При объекте «Доходы минус расходы» заполняются разделы 1.2 и 2.2. Принцип аналогичный, но дополнительно указываются расходы и рассчитывается минимальный налог (1% от доходов).

Если рассчитанный налог меньше минимального, уплачивается минимальный налог. Разница может быть учтена в расходах следующего периода.

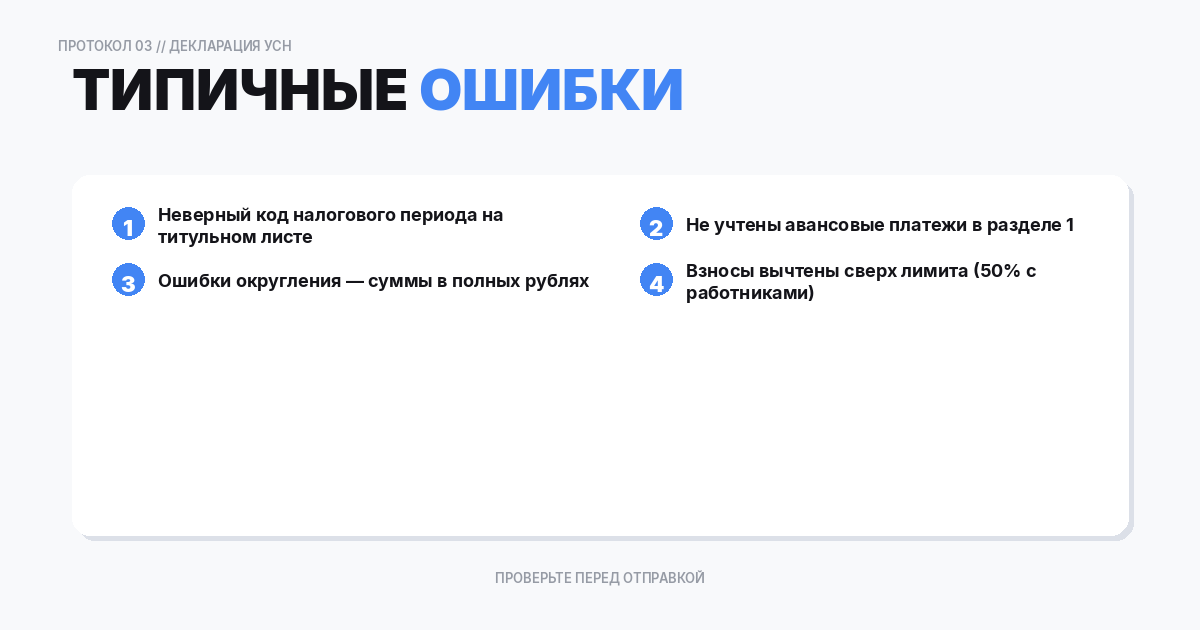

Типичные ошибки при заполнении

- Неверный код налогового периода — при ликвидации или переходе на другой режим используются коды 50, 95, 96

- Округление сумм — все суммы указываются в полных рублях (до 50 копеек отбрасываются, 50 и более — округляются)

- Забыли уменьшить налог на взносы — ИП без работников может уменьшить налог до нуля

- Подача не в ту ИФНС — ИП подаёт по месту жительства, ООО — по месту нахождения

Штрафы за несвоевременную сдачу

За просрочку подачи декларации — штраф 5% от суммы налога за каждый полный или неполный месяц просрочки, но не менее 1 000 ₽ и не более 30% от суммы налога (ст. 119 НК РФ). При задержке более 20 рабочих дней налоговая вправе заблокировать расчётный счёт.

Фиксированные взносы ИП в 2026 году

В 2026 году размер фиксированных страховых взносов ИП составляет 57 818 ₽. Эта сумма уплачивается единым платежом на ЕНС до 31 декабря 2026 года. Дополнительный взнос 1% с дохода свыше 300 000 ₽ уплачивается до 1 июля 2027 года.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документНулевая декларация по УСН

Если ИП или ООО не вели деятельность в течение года и не получили доход, всё равно необходимо подать нулевую декларацию. В ней во всех строках с суммами указываются нули, но титульный лист и код ОКТМО заполняются полностью.

За непредставление нулевой декларации штраф — 1 000 ₽. Кроме того, через 20 рабочих дней налоговая заблокирует расчётный счёт.

Декларация при закрытии ИП

При прекращении деятельности ИП подаёт декларацию по УСН не позднее 25-го числа месяца, следующего за месяцем снятия с учёта. Код налогового периода на титульном листе — «50» (при ликвидации) или «96» (при переходе на другой режим).

Способы подачи декларации

- Лично — в ИФНС по месту регистрации (для ИП) или нахождения (для ООО)

- По почте — ценным письмом с описью вложения. Датой подачи считается дата отправки

- Через представителя — по нотариальной доверенности

- Электронно — через личный кабинет ФНС, операторов ЭДО или сервис «Госуслуги»

Электронная подача через ЛК ФНС бесплатна и позволяет отследить статус декларации в реальном времени.

Изменения в УСН с 2025–2026 года

С 2025 года для УСН введены важные изменения:

- Лимит дохода увеличен до 450 млн ₽ (ранее 450 млн ₽ с учётом коэффициента-дефлятора)

- Организации на УСН с доходом свыше 60 млн ₽ становятся плательщиками НДС

- Фиксированные взносы ИП в 2026 году — 57 818 ₽