Пошаговая инструкция по заполнению универсального передаточного документа. Все обязательные поля, частые ошибки и примеры.

Универсальный передаточный документ (УПД) — это документ, который объединяет счёт-фактуру и первичный документ. Он упрощает документооборот: вместо двух документов оформляется один. В этой статье разберём, как правильно заполнить УПД в 2026 году.

Что такое УПД и зачем он нужен

УПД был введён письмом ФНС России от 21.10.2013 № ММВ-20-3/96@. Форма рекомендательная, а не обязательная — организация вправе использовать собственный бланк, если он содержит все обязательные реквизиты.

УПД может заменить:

- Счёт-фактуру + товарную накладную (ТОРГ-12)

- Счёт-фактуру + акт выполненных работ (оказанных услуг)

- Только первичный документ (без функций счёта-фактуры)

Использование УПД сокращает объём документооборота и снижает вероятность расхождений между счётом-фактурой и накладной.

Статус УПД: 1 или 2

При заполнении УПД в левом верхнем углу указывается статус документа:

- Статус 1 — УПД заменяет и счёт-фактуру, и первичный документ. Даёт право на вычет НДС. Обязательны все реквизиты счёта-фактуры и первичного документа.

- Статус 2 — УПД выступает только как первичный документ (накладная или акт). Вычет НДС по нему получить нельзя. Счёт-фактура выставляется отдельно.

Если ваша организация работает на ОСНО и контрагент нуждается в вычете НДС — используйте статус 1. Если вы на УСН или контрагент не является плательщиком НДС — достаточно статуса 2.

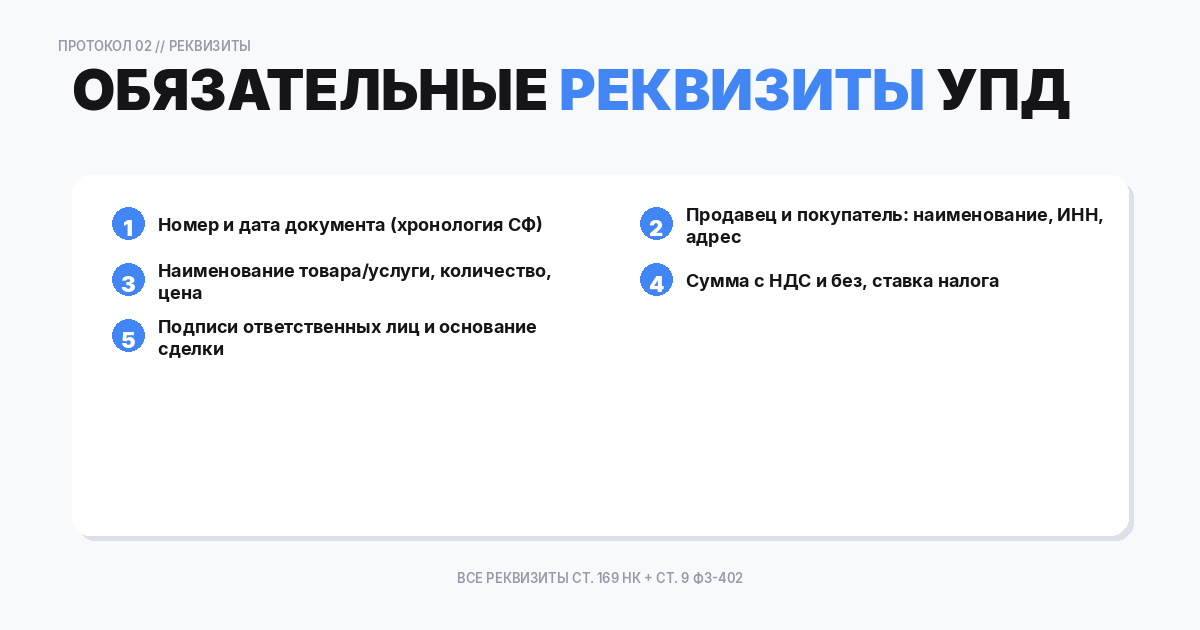

Обязательные реквизиты УПД

УПД со статусом 1 должен содержать все реквизиты счёта-фактуры (п. 5 ст. 169 НК РФ) и первичного документа (п. 2 ст. 9 Федерального закона № 402-ФЗ):

- Порядковый номер и дата составления

- Наименование и ИНН/КПП продавца и покупателя

- Адреса продавца и покупателя

- Наименование товара (работ, услуг)

- Единица измерения и количество

- Цена за единицу без НДС

- Стоимость без НДС, сумма НДС, стоимость с НДС

- Страна происхождения и номер ГТД (для импортных товаров)

- Подписи ответственных лиц

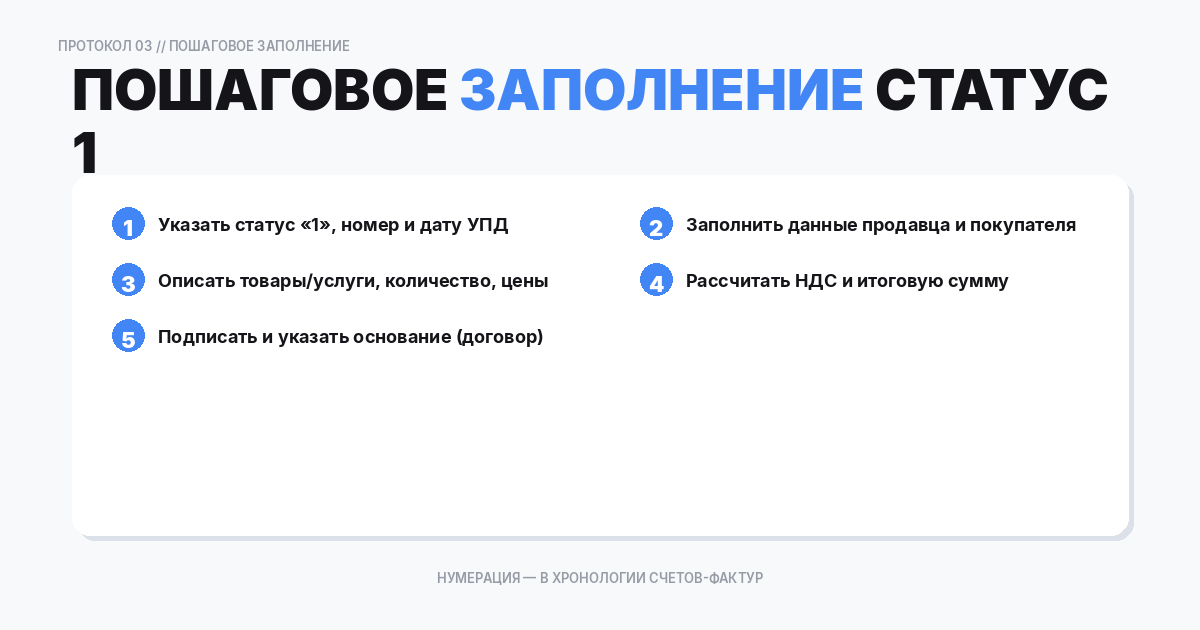

Пошаговое заполнение УПД (статус 1)

Шаг 1. Шапка документа

Укажите статус «1», номер и дату УПД. Номер должен соответствовать хронологии нумерации счетов-фактур в вашей организации.

Шаг 2. Данные продавца (строки 2, 2а, 2б)

Наименование организации, адрес (юридический), ИНН и КПП.

Шаг 3. Данные покупателя (строки 6, 6а, 6б)

Аналогичные сведения о контрагенте-покупателе.

Шаг 4. Табличная часть

Заполните наименование товаров или услуг, количество, цену, ставку НДС, стоимость. Для товаров укажите код по ОКЕИ (единица измерения).

Шаг 5. Дополнительные строки (8–19)

- Строка 8 — основание передачи (договор, заказ, соглашение)

- Строка 9 — данные о транспортировке

- Строка 10 — кто передал товар / сдал работы (должность, ФИО)

- Строка 11 — дата отгрузки / передачи

- Строка 15 — кто принял товар / работы (должность, ФИО)

- Строка 16 — дата получения

Шаг 6. Подписи

УПД подписывают: руководитель и главный бухгалтер (или уполномоченные лица) со стороны продавца, ответственное лицо со стороны покупателя. ИП указывает реквизиты свидетельства о регистрации.

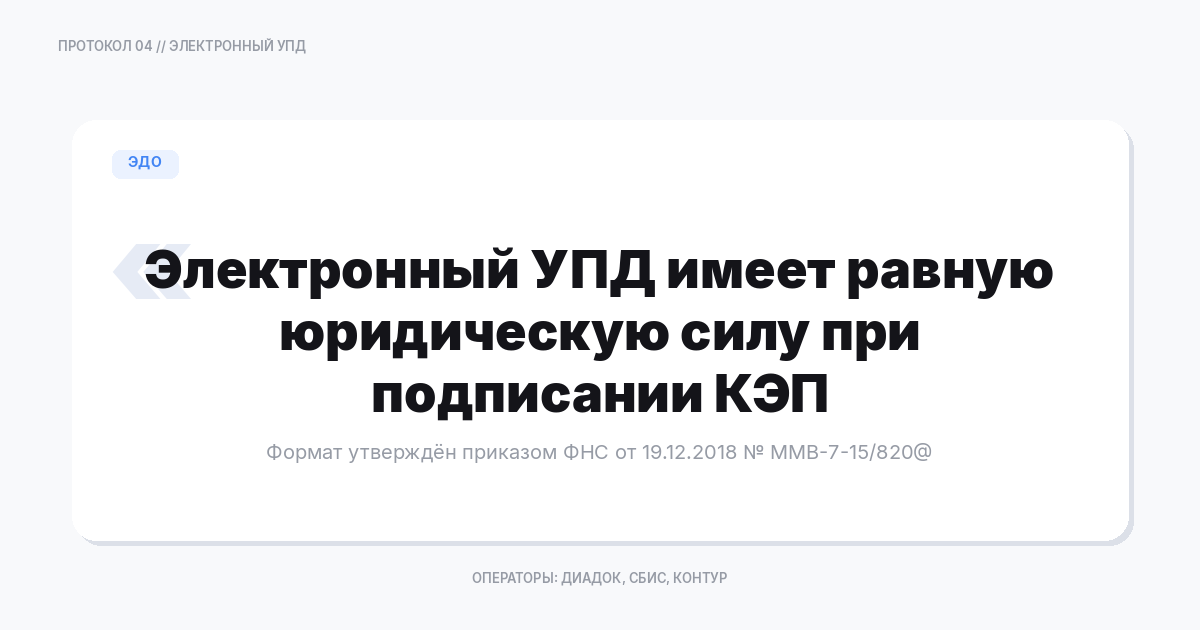

Электронный УПД

С 2024 года всё больше организаций переходят на электронный документооборот (ЭДО). Электронный УПД имеет такую же юридическую силу, как бумажный, при условии подписания квалифицированной электронной подписью (КЭП).

Формат электронного УПД утверждён приказом ФНС от 19.12.2018 № ММВ-7-15/820@. Для обмена электронными УПД используются операторы ЭДО (Контур.Диадок, СБИС, Такском и др.).

Частые ошибки при заполнении УПД

- Не указан статус документа — без него неясно, можно ли принять НДС к вычету

- Расхождение дат — дата УПД (строка 1) и дата отгрузки (строка 11) не должны противоречить друг другу

- Отсутствие подписи покупателя — без неё документ не подтверждает приёмку

- Неверный ИНН/КПП — приводит к отказу в вычете НДС

- Неправильная ставка НДС — в 2226 году основная ставка 22%, льготная 10%, для экспорта 0%

Срок хранения УПД

УПД хранится не менее 5 лет (как первичный документ по бухучёту). Если УПД используется для вычета НДС — срок хранения исчисляется с конца налогового периода, в котором заявлен вычет.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документИсправление ошибок в УПД

Если в УПД допущена ошибка, порядок исправления зависит от статуса документа:

- Статус 1 — составляется исправленный УПД (с указанием номера и даты исправления в строке 1а) или корректировочный УПД (если изменилась стоимость)

- Статус 2 — ошибка исправляется по правилам исправления первичных документов: зачёркивается неверное, надписывается правильное, ставится дата исправления и подпись

Корректировочный УПД оформляется при изменении цены или количества товара после отгрузки — например, при предоставлении ретро-скидки. Он является основанием для корректировки НДС у обеих сторон сделки.

УПД для ИП на упрощёнке

ИП на УСН не являются плательщиками НДС, поэтому выставляют УПД со статусом 2. В графе «Ставка НДС» указывается «Без НДС». Такой УПД заменяет товарную накладную или акт, но не даёт покупателю права на вычет НДС.

Если ИП на УСН ошибочно выставит УПД со статусом 1 и выделит НДС — он будет обязан уплатить этот НДС в бюджет (п. 5 ст. 173 НК РФ), при этом покупатель всё равно не сможет принять НДС к вычету.

Когда УПД не применяется

УПД не используется в следующих случаях:

- Предоплата (авансовые платежи) — для авансов оформляется отдельный авансовый счёт-фактура

- Посреднические операции (комиссия, агентский договор) — используются специальные формы

- СМР для собственного потребления — применяется обычный счёт-фактура