Индивидуальные предприниматели (ИП), которые работают на упрощенной системе налогообложения (УСН) и имеют штат сотрудников, также должны уплачивать определенные налоги и взносы.

Индивидуальные предприниматели на упрощённой системе налогообложения (УСН), нанимающие сотрудников, несут расширенные налоговые обязательства по сравнению с ИП без работников. Помимо единого налога по УСН, предприниматель становится налоговым агентом и страхователем. Разберём все обязательные платежи на 2026 год.

Единый налог по УСН

ИП на УСН платит единый налог в зависимости от выбранного объекта налогообложения:

- УСН «Доходы» — ставка 6 % от всей выручки. Регионы вправе снижать ставку до 1 %.

- УСН «Доходы минус расходы» — ставка 15 % от разницы между доходами и документально подтверждёнными расходами. Региональная ставка может составлять от 5 до 15 %.

Авансовые платежи перечисляются ежеквартально: до 28 апреля, 28 июля, 28 октября. Годовой налог ИП уплачивает до 28 апреля следующего года. С 2023 года все платежи проходят через Единый налоговый счёт (ЕНС).

Важно: при объекте «Доходы» ИП с работниками может уменьшить налог на уплаченные страховые взносы, но не более чем на 50 %. Это ключевое отличие от ИП без сотрудников, которые вправе уменьшить налог на 100 %.

НДФЛ с зарплаты сотрудников

ИП-работодатель обязан удерживать и перечислять налог на доходы физических лиц (НДФЛ) из заработной платы каждого работника:

- 13 % — для доходов до 5 млн ₽ в год;

- 15 % — для доходов свыше 5 млн ₽ в год.

НДФЛ удерживается при каждой выплате дохода. С 2023 года срок перечисления — 28-е число текущего месяца за период с 23-го числа предыдущего по 22-е число текущего месяца. Для декабря и января действуют специальные сроки.

ИП обязан подавать расчёт 6-НДФЛ ежеквартально и годовой отчёт с приложением справок о доходах (бывшие 2-НДФЛ) до 25 февраля.

Страховые взносы за сотрудников

С 2023 года действует единый тариф страховых взносов, который перечисляется одним платежом в Социальный фонд России (СФР). Базовые ставки на 2026 год:

- 30 % — единый тариф (пенсионное, медицинское, социальное страхование) с выплат до предельной базы;

- 15,1 % — с выплат сверх предельной базы.

Для субъектов малого и среднего предпринимательства (МСП) действует пониженный тариф: 15 % с части зарплаты, превышающей МРОТ (27 093 ₽ в 2026 году). Это означает, что с первых 27 093 ₽ взносы платятся по полной ставке 30 %, а с суммы превышения — 15 %.

Взносы на травматизм (от несчастных случаев) уплачиваются отдельно — ставка зависит от класса профессионального риска (от 0,2 до 8,5 %).

Фиксированные взносы ИП за себя

Помимо взносов за работников, ИП обязан платить фиксированные страховые взносы за себя. В 2026 году размер составляет 57 818 ₽. Срок уплаты — до 31 декабря текущего года.

Если годовой доход ИП превышает 300 000 ₽, дополнительно уплачивается 1 % с суммы превышения. Максимальный размер дополнительных взносов ограничен восьмикратным размером фиксированных — то есть не более 462 544 ₽ в 2026 году. Срок уплаты допвзносов — до 1 июля следующего года.

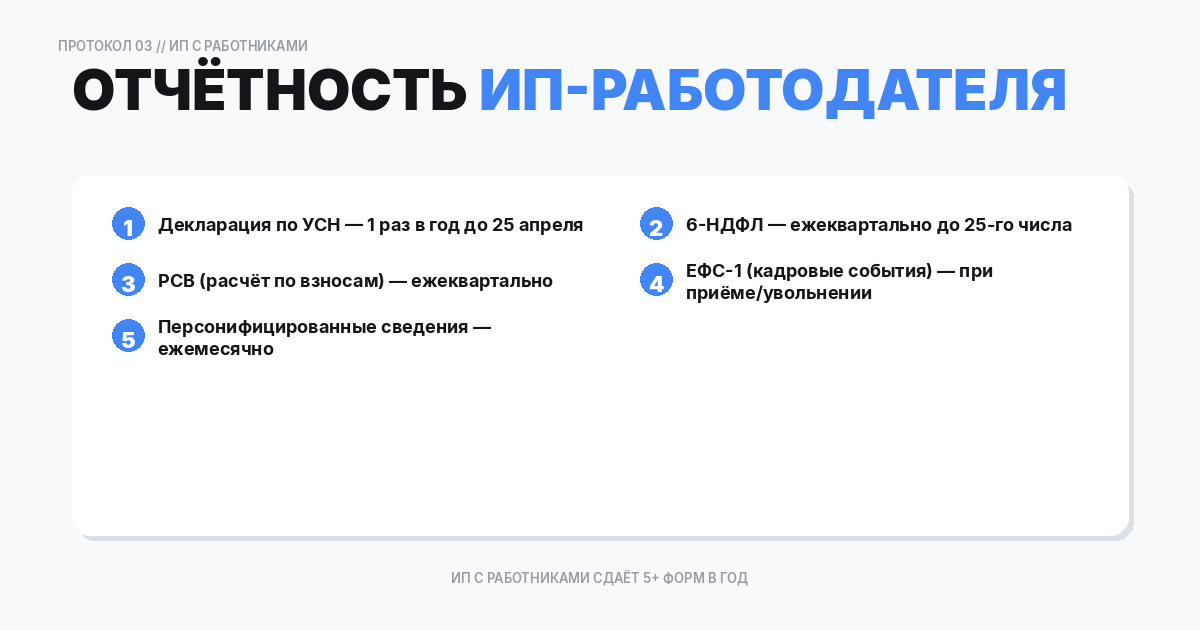

Отчётность ИП на УСН с работниками

ИП с сотрудниками сдаёт значительно больше отчётов:

- Декларация по УСН — один раз в год, до 25 апреля;

- 6-НДФЛ — ежеквартально (до 25 апреля, 25 июля, 25 октября, 25 февраля);

- РСВ (расчёт по страховым взносам) — ежеквартально в ФНС;

- Персонифицированные сведения о физлицах — ежемесячно до 25-го числа;

- ЕФС-1 — в СФР (подразделы по кадровым событиям, стажу, взносам на травматизм);

- Статотчётность — по запросу Росстата.

Пример расчёта налоговой нагрузки

Допустим, ИП на УСН «Доходы» (6 %) с одним сотрудником, зарплата 50 000 ₽/мес. Годовая выручка — 3 000 000 ₽.

- Единый налог: 3 000 000 × 6 % = 180 000 ₽;

- Взносы за себя: 57 818 + (3 000 000 − 300 000) × 1 % = 57 818 + 27 000 = 84 818 ₽;

- Взносы за сотрудника (МСП): 27 093 × 30 % × 12 + (50 000 − 27 093) × 15 % × 12 = 80 784 + 49 608 = 130 392 ₽;

- НДФЛ за сотрудника: 50 000 × 13 % × 12 = 78 000 ₽ (удерживается из зарплаты);

- Вычет из налога: взносы за себя + за работника = 84 818 + 130 392 = 215 210 ₽, но не более 50 % налога = 90 000 ₽;

- Налог к уплате: 180 000 − 90 000 = 90 000 ₽.

Итого расходы ИП на налоги и взносы (без НДФЛ, который из зарплаты): 90 000 + 84 818 + 130 392 = 305 210 ₽ в год.

Частые вопросы (FAQ)

Можно ли уменьшить налог на 100 %, если есть работники?

Нет. ИП на УСН «Доходы» с работниками уменьшает налог на взносы максимум на 50 %. На УСН «Доходы минус расходы» взносы включаются в расходы полностью.

Куда платить взносы за работников?

С 2023 года все платежи идут через Единый налоговый счёт (ЕНС) в ФНС. Взносы на травматизм — отдельным платежом в СФР.

Что будет, если не платить взносы вовремя?

Начисляются пени за каждый день просрочки (1/300 ключевой ставки ЦБ), а также возможен штраф 20 % от неуплаченной суммы по ст. 122 НК РФ.

Ответственность за неуплату налогов и взносов

Нарушение сроков уплаты налогов и страховых взносов влечёт серьёзные последствия для ИП-работодателя. За каждый день просрочки начисляются пени по ставке 1/300 ключевой ставки ЦБ РФ. При неуплате по результатам налоговой проверки — штраф 20 % от неуплаченной суммы (ст. 122 НК РФ), а при умышленном занижении — 40 %.

За непредставление расчёта 6-НДФЛ — штраф 1 000 ₽ за каждый полный или неполный месяц просрочки. За непредставление РСВ — штраф 5 % от суммы взносов за последние 3 месяца расчётного периода за каждый месяц просрочки (минимум 1 000 ₽, максимум 30 %). Кроме того, ФНС вправе заблокировать расчётный счёт ИП через 20 рабочих дней после истечения срока подачи отчётности.

Особое внимание уделяйте срокам уплаты НДФЛ: как налоговый агент ИП несёт ответственность за своевременное удержание и перечисление налога из зарплаты сотрудников. Штраф за неудержание или неперечисление — 20 % от суммы, подлежащей удержанию (ст. 123 НК РФ).

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ