Кратко об УСН

Упрощённая система налогообложения (УСН) — самый популярный налоговый режим для малого бизнеса в России. По данным ФНС, более 4 миллионов налогоплательщиков применяют УСН. Разберём ключевые параметры системы на 2026 год: кто может применять, как считать налог и какую отчётность сдавать.

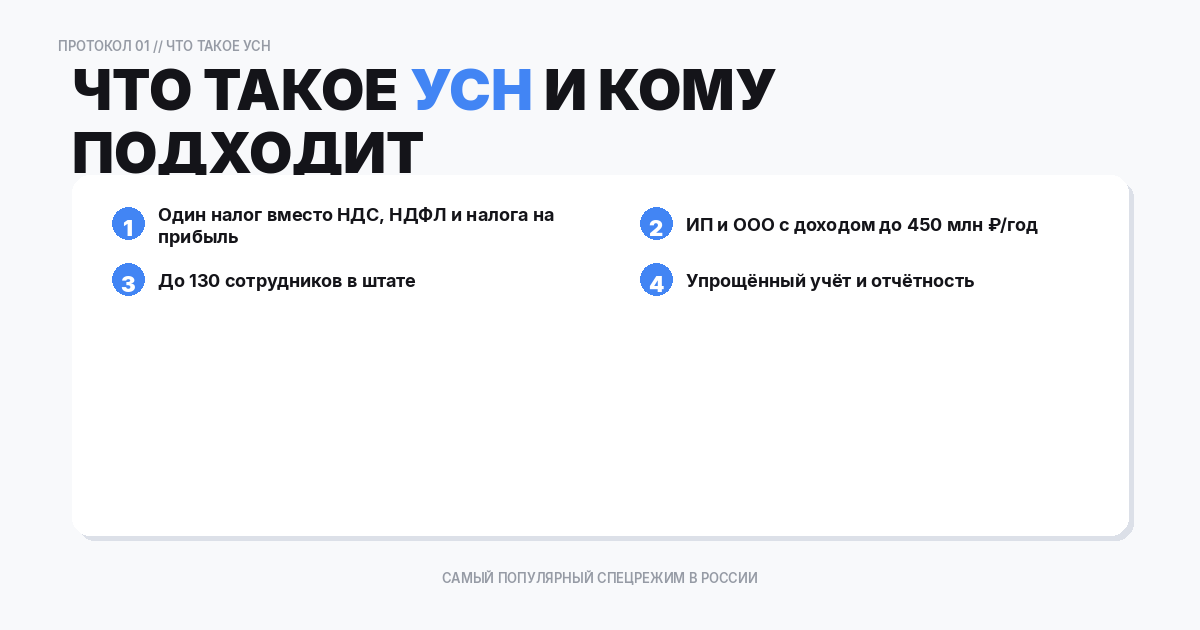

Что такое УСН и кому подходит

УСН — это специальный налоговый режим, при котором несколько налогов заменяются одним единым платежом. ИП на УСН освобождены от НДФЛ (с предпринимательских доходов), налога на имущество (используемое в бизнесе) и НДС (с некоторыми исключениями). Организации на УСН не платят налог на прибыль и налог на имущество (по кадастровой стоимости — платят).

УСН подходит для:

- индивидуальных предпринимателей;

- обществ с ограниченной ответственностью (ООО);

- некоммерческих организаций (с ограничениями).

Условия применения УСН в 2026 году

Чтобы перейти на УСН или продолжать её применять, необходимо соответствовать лимитам:

- Доход за год — не более 450 млн ₽ (с учётом коэффициента-дефлятора);

- Средняя численность работников — не более 130 человек;

- Остаточная стоимость основных средств — не более 200 млн ₽;

- Доля участия других организаций — не более 25 %;

- Отсутствие филиалов (представительства допускаются).

Для перехода на УСН с нового года нужно подать уведомление (форма 26.2-1) до 31 декабря текущего года. Вновь зарегистрированные ИП и ООО подают уведомление в течение 30 дней с даты постановки на учёт.

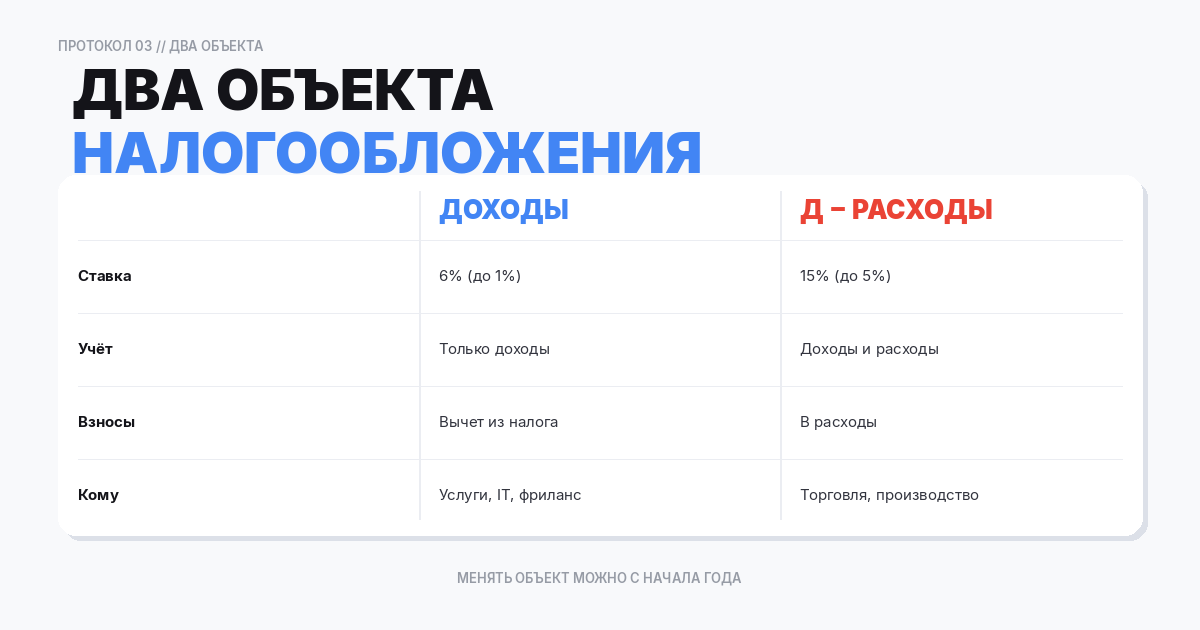

Два объекта налогообложения

При УСН налогоплательщик выбирает один из двух объектов:

УСН «Доходы» (6 %) — налог считается от всей выручки. Регионы могут снижать ставку до 1 %. Главное преимущество — простота учёта: расходы документально подтверждать не нужно.

УСН «Доходы минус расходы» (15 %) — налог считается от прибыли (доходы за вычетом расходов). Региональные ставки — от 5 до 15 %. Перечень допустимых расходов закрытый (ст. 346.16 НК РФ), и каждый расход должен быть документально подтверждён.

Если расходы составляют более 60 % от доходов, как правило, выгоднее объект «Доходы минус расходы». При меньшей доле расходов — «Доходы».

Как считать и платить налог

Налоговый период — календарный год. Отчётные периоды — I квартал, полугодие, 9 месяцев. По итогам каждого отчётного периода уплачивается авансовый платёж:

- за I квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября;

- годовой налог: ИП — до 28 апреля, организации — до 28 марта следующего года.

С 2023 года все налоги уплачиваются через Единый налоговый счёт (ЕНС). Перед уплатой авансов необходимо подать уведомление об исчисленных суммах.

Страховые взносы ИП

ИП на УСН платит фиксированные взносы за себя — 57 818 ₽ в 2026 году (срок — до 31 декабря). При доходе свыше 300 000 ₽ дополнительно 1 % с превышения (срок — до 1 июля следующего года).

На УСН «Доходы» взносы уменьшают сам налог: ИП без работников — на 100 %, с работниками — на 50 %. На УСН «Доходы минус расходы» взносы включаются в расходы.

Отчётность и книга учёта

Основные обязанности:

- Декларация по УСН — раз в год (ИП до 25 апреля, ООО до 25 марта);

- Книга учёта доходов и расходов (КУДиР) — ведётся в течение года, в ФНС не сдаётся, но предъявляется по запросу;

- Уведомления об авансовых платежах — ежеквартально.

Если есть сотрудники, добавляются 6-НДФЛ, РСВ, персонифицированные сведения и ЕФС-1.

Когда УСН не подходит

УСН нельзя применять банкам, страховым компаниям, ломбардам, производителям подакцизных товаров, нотариусам и адвокатам (для ИП), организациям с филиалами. Также УСН не подойдёт, если ваши контрагенты — плательщики НДС и требуют входящие счета-фактуры: на УСН вы не выставляете НДС (за исключением отдельных случаев с 2025 года).

Частые вопросы (FAQ)

Можно ли совмещать УСН с другими режимами?

ИП может совмещать УСН с патентной системой (ПСН). Совмещение УСН и ОСНО невозможно. ЕНВД отменён с 2021 года.

Что будет, если превысить лимит 450 млн ₽?

При превышении лимита дохода или численности сотрудников налогоплательщик автоматически переходит на общую систему налогообложения с начала квартала, в котором произошло нарушение.

Можно ли сменить объект УСН?

Да, с начала нового года. Уведомление подаётся до 31 декабря предыдущего года.

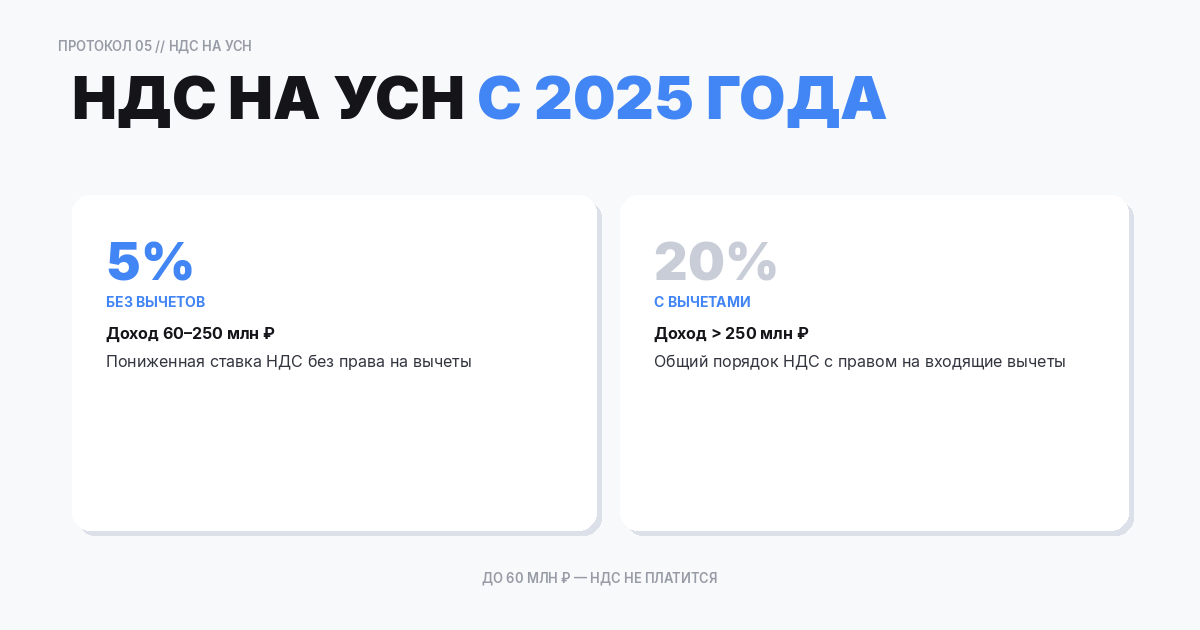

НДС на УСН с 2025 года

С 1 января 2025 года вступили в силу изменения, касающиеся НДС для упрощенцев. Организации и ИП на УСН с годовым доходом свыше 60 млн ₽ обязаны уплачивать НДС. Предусмотрено два варианта: общий порядок (ставки 22%/10 % с правом на вычеты) или пониженные ставки без вычетов (5 % при доходе до 250 млн ₽, 7 % при доходе до 450 млн ₽).

Для большинства субъектов малого бизнеса с доходом до 20 млн руб ничего не изменилось — они по-прежнему освобождены от НДС. Но если ваш бизнес растёт и приближается к порогу, важно заранее спланировать, какой вариант уплаты НДС будет выгоднее.

Как перейти на УСН: пошаговая инструкция

Для перехода на УСН с начала следующего года выполните три шага:

- Убедитесь, что ваш бизнес соответствует критериям: доход за 9 месяцев текущего года не превышает 337,5 млн ₽ (3/4 от лимита 450 млн), численность до 130 человек, остаточная стоимость ОС до 200 млн ₽;

- Заполните уведомление по форме 26.2-1 (КНД 1150001), указав выбранный объект налогообложения;

- Подайте уведомление в ИФНС до 31 декабря текущего года — лично, по почте, через ТКС или личный кабинет ФНС.

Вновь зарегистрированные ИП и ООО подают уведомление в течение 30 дней с даты постановки на учёт. Если не уложились в срок, следующая возможность перехода — только со следующего года.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ