Лимиты по упрощенной системе налогообложения (УСН) — это критерии, которые ограничивают применение спецрежима. Если бизнес выходит за установленные рамки, право на УСН может быть утрачено, а налогоплательщик обязан перейти на общий режим. Ниже — актуальные лимиты на 2026 год и порядок действий, если показатели превышены.

Какие лимиты нужно соблюдать на УСН

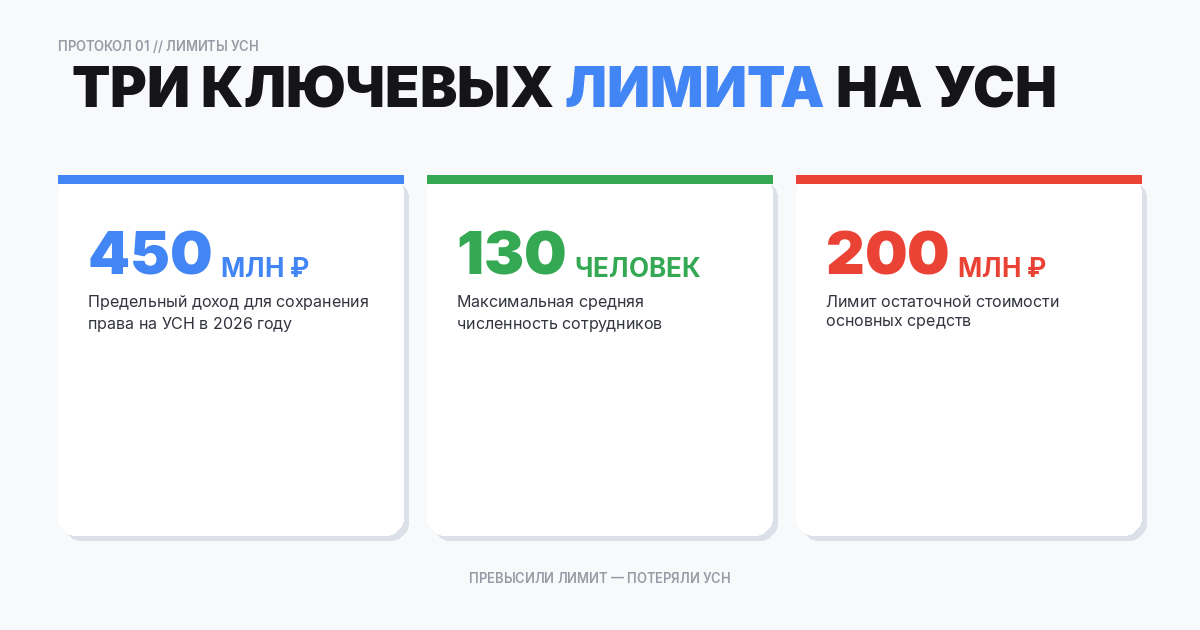

Чтобы применять УСН, важно контролировать три ключевых показателя:

- Доходы — главный лимит, определяющий право оставаться на УСН.

- Средняя численность работников — ограничение по штату.

- Стоимость основных средств — лимит по активам (используется остаточная/балансовая стоимость по правилам НК РФ и разъяснений ФНС).

Превышение любого из лимитов может привести к утрате права на УСН.

Лимит доходов на УСН в 2026 году

Предельный доход для применения УСН (за год)

В 2026 году предельный доход для сохранения права на УСН составляет:

- 450 млн руб. — годовой лимит доходов (рассчитывается с учетом коэффициента‑дефлятора).

Коэффициент‑дефлятор для УСН на 2026 год — 1,090.

Источник: ФНС (разъяснения об изменениях и лимитах УСН с 2026 года) и публикации о коэффициентах‑дефляторах.

Лимит дохода для перехода на УСН

Для организаций (не ИП) при переходе на УСН учитывается доход за 9 месяцев года, предшествующего переходу. Лимит зависит от норм НК РФ и ежегодной индексации (если она применяется в конкретном периоде).

Если нужно — скажите, с какого года переход (на 2026 или на 2027), и я подставлю точную актуальную цифру и формулу именно под ваш кейс/год.

Лимит по численности работников на УСН в 2026 году

Ограничение по средней численности сотрудников в 2026 году сохраняется:

- не более 130 человек.

Источник: ФНС (информация об изменениях для плательщиков УСН в 2026 году).

Лимит по основным средствам (ОС) на УСН в 2026 году

По стоимости основных средств лимит в 2026 году составляет:

- 200 млн руб. (200 млн × коэффициент‑дефлятор 1,090).

То есть если стоимость ОС превышает лимит, право на УСН утрачивается.

Источник: ФНС (разъяснения по изменениям с 2026 года и росту лимита ОС).

Важно: повышенные ставки 8% и 20% больше не применяются

.png)

В старых статьях (включая ваш текст за 2023 год) часто встречается логика: «до определенного дохода — обычные ставки, выше — повышенные 8%/20%».

Но с 2025 года повышенные ставки УСН 8% и 20% отменены — остаются базовые ставки (6% и 15%) и региональные понижения, если они действуют в субъекте РФ (отменены с 2025 года).

Источник: ФНС (пояснения об отмене повышенных ставок с 2025 года).

Что делать, если лимиты превышены

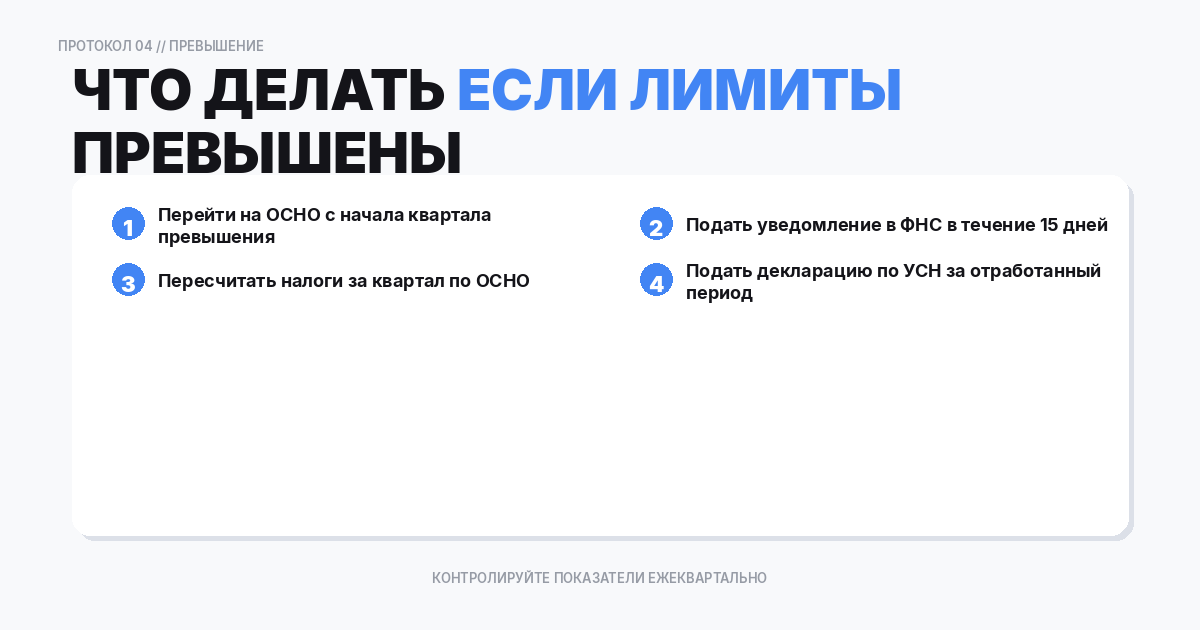

Если вы превысили лимиты и утратили право на УСН, нужно:

-

Сообщить в налоговую об утрате права на применение УСН.

Обычно используется форма № 26.2‑2 (КНД 1150003). -

Соблюсти срок подачи — в течение 15 календарных дней по окончании отчетного периода (квартала), в котором допущено превышение/нарушение.

-

Перейти на ОСНО и пересчитать налоги по правилам общего режима с момента утраты права (порядок зависит от основания утраты и периода).

Источники:

- Форма 26.2‑2 (утверждена приказом ФНС) — доступна в правовых базах/на сайтах с официальными бланками.

- Срок 15 дней — следует из норм НК РФ о порядке утраты права на УСН и подтверждается справочными материалами ФНС.

Краткий итог

В 2026 году для УСН важно помнить главное:

- Лимит доходов за год: 450 млн руб.

- Лимит по сотрудникам: до 130 человек

- Лимит по основным средствам: до 200 млн руб.

- Повышенных ставок 8% и 20% нет (отменены с 2025 года).