Налоговая декларация по упрощенной системе в 2020 году

Налоговая декларация по упрощённой системе налогообложения — обязательный годовой отчёт для всех ИП и организаций на УСН. В 2026 году действует форма по Приказу ФНС от 25.12.2020 № ЕД-7-3/958@ (в редакции от 01.11.2022). Рассмотрим порядок заполнения, сроки подачи и типичные ошибки.

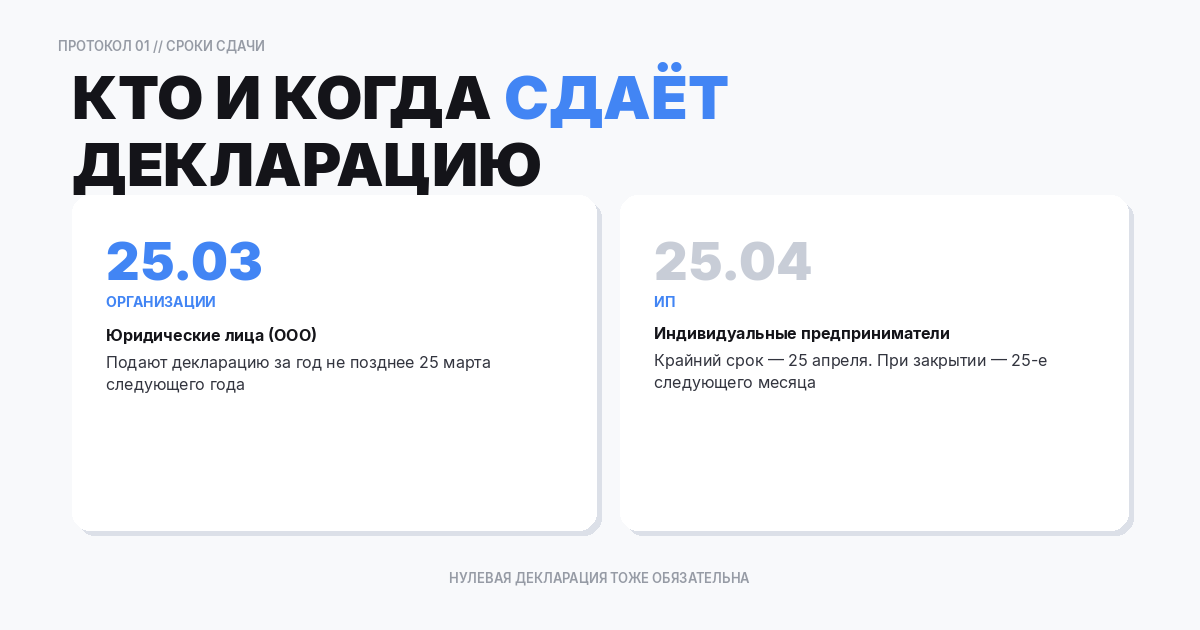

Кто и когда сдаёт декларацию

Декларацию обязаны подавать все налогоплательщики на УСН, включая тех, у кого не было доходов в отчётном году (нулевая декларация). Сроки сдачи за 2025 год:

- Организации (ООО) — до 25 марта 2026 года;

- Индивидуальные предприниматели — до 25 апреля 2026 года.

При закрытии ИП или ликвидации организации декларация подаётся до 25-го числа месяца, следующего за месяцем прекращения деятельности. При утрате права на УСН — до 25-го числа месяца, следующего за кварталом утраты права.

Форма декларации КНД 1152017

Актуальная форма — КНД 1152017. Скачать бланк можно на сайте ФНС или заполнить декларацию через личный кабинет налогоплательщика. Формат подачи:

- в бумажном виде — лично, через представителя или почтой с описью;

- в электронном виде — через операторов ЭДО с квалифицированной электронной подписью;

- через личный кабинет ФНС.

При среднесписочной численности более 100 человек электронный формат обязателен.

Структура декларации

Декларация состоит из нескольких разделов. Заполняемые разделы зависят от объекта налогообложения:

Для УСН «Доходы» (6 %):

- Титульный лист — данные налогоплательщика, период, код ИФНС;

- Раздел 1.1 — сумма налога (авансовых платежей) к уплате или уменьшению;

- Раздел 2.1.1 — расчёт налога (доходы, ставка, исчисленный налог, вычеты);

- Раздел 2.1.2 — заполняется только плательщиками торгового сбора;

- Раздел 3 — отчёт о целевом использовании средств (при наличии).

Для УСН «Доходы минус расходы» (15 %):

- Титульный лист;

- Раздел 1.2 — сумма налога к уплате или уменьшению;

- Раздел 2.2 — расчёт налога (доходы, расходы, налоговая база, минимальный налог);

- Раздел 3 — при наличии целевых поступлений.

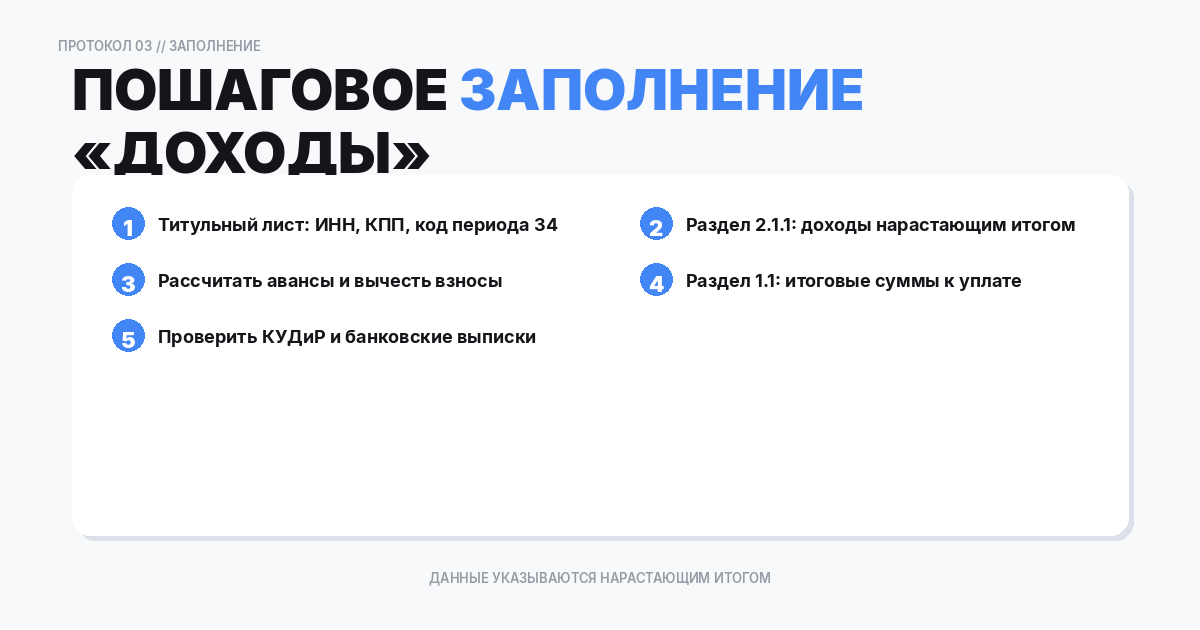

Пошаговое заполнение: объект «Доходы»

Шаг 1. Титульный лист. Укажите ИНН (и КПП для организаций), номер корректировки (0 — первичная), налоговый период (34 — год), отчётный год (2025), код ИФНС, код по месту нахождения, полное наименование или ФИО ИП.

Шаг 2. Раздел 2.1.1. Заполните доходы нарастающим итогом: строки 110–113 (I квартал, полугодие, 9 месяцев, год). Укажите ставку налога (строки 120–123). Исчисленный налог (строки 130–133) = доход × ставка. В строках 140–143 укажите сумму взносов и пособий, уменьшающих налог (не более 50 % при наличии работников).

Шаг 3. Раздел 1.1. Рассчитайте авансовые платежи и итоговый налог. Строка 020 = аванс за I квартал. Строка 040/050 = доплата/уменьшение за полугодие и т. д. Строка 100 = налог к доплате за год, строка 110 = к уменьшению.

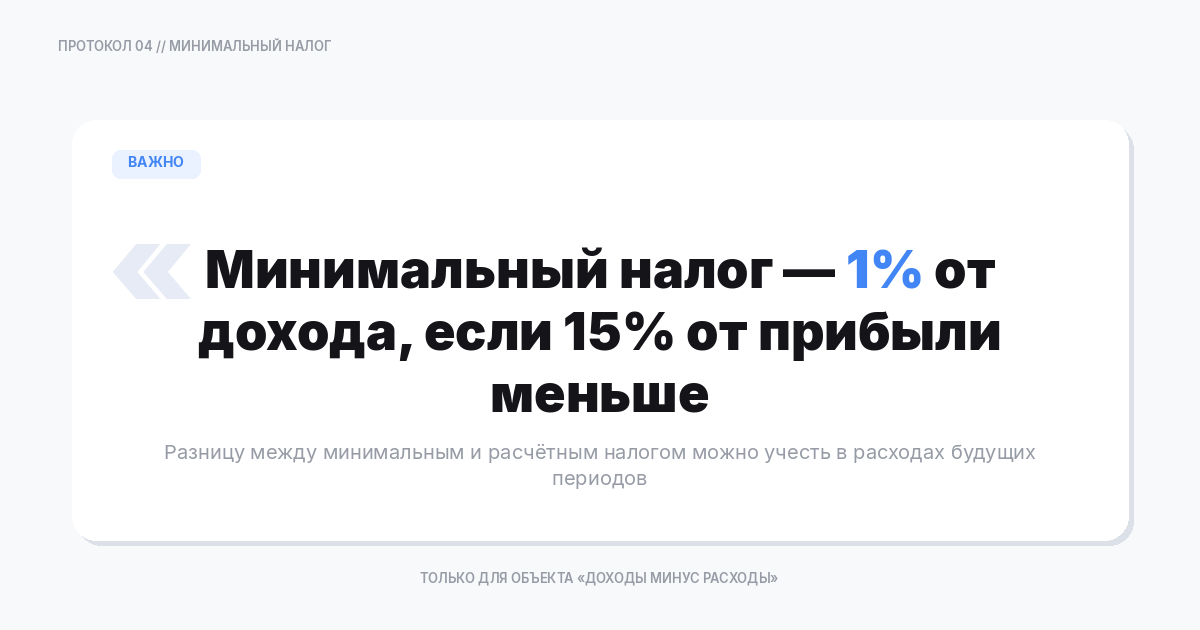

Минимальный налог при УСН «Доходы минус расходы»

Если за год сумма исчисленного налога (15 % от прибыли) оказалась меньше 1 % от доходов, предприниматель обязан уплатить минимальный налог — 1 % от годового дохода. Это правило защищает бюджет при убыточной или низкоприбыльной деятельности. Разницу между минимальным и обычным налогом можно учесть в расходах следующего года.

Типичные ошибки при заполнении

- Указание доходов не нарастающим итогом, а поквартально;

- Неправильный код налогового периода (34 — годовая, 50 — при закрытии);

- Превышение вычета 50 % для ИП с работниками;

- Отсутствие нулевой декларации (штраф 1 000 ₽ даже при нулевом доходе);

- Ошибка в КБК или ОКТМО — платёж зависает на ЕНС.

Штрафы за несвоевременную подачу

За каждый полный или неполный месяц просрочки начисляется штраф 5 % от неуплаченной суммы налога (минимум 1 000 ₽, максимум 30 %). Также возможна блокировка расчётного счёта через 20 рабочих дней после истечения срока подачи.

Частые вопросы (FAQ)

Нужно ли сдавать декларацию, если доходов не было?

Да. Подаётся нулевая декларация с прочерками в строках доходов и налога. Штраф за несдачу — 1 000 ₽.

Можно ли подать декларацию через Госуслуги?

Напрямую через Госуслуги нельзя. Используйте личный кабинет налогоплательщика на сайте ФНС или оператора ЭДО.

Как исправить ошибку в уже поданной декларации?

Подайте уточнённую декларацию с номером корректировки 1 (2, 3...). Если доплата требуется — сначала уплатите налог и пени, затем подайте уточнёнку, чтобы избежать штрафа.

Заполнение декларации при убытке

На объекте «Доходы минус расходы» убыток — нередкая ситуация, особенно для нового бизнеса. Если расходы превысили доходы, налогоплательщик всё равно обязан уплатить минимальный налог (1 % от дохода) и подать декларацию. В разделе 2.2 указывается сумма убытка, которую можно перенести на будущие периоды (до 10 лет). Убыток прошлых лет указывается в строках 230 и уменьшает налоговую базу текущего года.

Автоматическое заполнение декларации

Вручную заполнять декларацию не обязательно. Существуют удобные инструменты:

- Личный кабинет ФНС — формирует декларацию на основе данных ЕНС и кассовых операций;

- Бухгалтерские онлайн-сервисы (Контур.Эльба, Моё дело, 1С:БизнесСтарт) — автоматически рассчитывают налог и формируют декларацию из КУДиР;

- Программа «Налогоплательщик ЮЛ» от ФНС — бесплатное ПО для заполнения и проверки деклараций;

- Documatica — онлайн-конструктор документов для быстрого оформления отчётности.

При автоматическом заполнении проверьте итоговые суммы: программа может не учесть особые ситуации (торговый сбор, убытки прошлых лет, региональную ставку). Всегда сверяйте данные декларации с КУДиР и банковскими выписками перед отправкой.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ