Отчеты и взносы индивидуального предпринимателя на упрощенке 6% в 2019 году

Индивидуальные предприниматели и организации в 2019 году должны сдать годовой отчет и платить причитающиеся налоги за 2018 год. Есть предприниматели, которые только зарегистрировались в ФНС, им предстоит впервые столкнуться с данной процедурой. Наша статья поможет разобраться в уплате налогов и взносов, сдаче годовой отчетности, а также структурировать всю полученную информацию.

/wp:paragraph wp:table ДатаДействия31 декабря 2018 г.Заплатить все пенсионные и страховые взносы в установленном размере за отчетный 2018 год. Если индивидуальный предприниматель был зарегистрирован в ФНС до 1 января 2018 года, то начисление взносов в ПФР составит 26 545 рублей, а в страховую медицинскую организацию – 5 840 рублей.25 апреля 2019 г.До этого срока подготовить и отправить в ИФНС декларацию за 2018 отчетный год.25 апреля 2019 г.Заплатить начисленную сумму налога за 2018 год.01 июля 2019 г.Перечислить выплаты в ПФР в размере 1% от совокупного дохода, который больше 300 тыс. руб., за 2018 год /wp:table wp:paragraphВ данной статье, чтобы было максимально понятно, приведены подробные примеры случаев, когда индивидуальный предприниматель не имеет наемных сотрудников, не использует кассовые аппараты онлайн, то есть работает только по безналу с юридическими лицами, а в качестве объекта налогообложения выбрал объект «Доходы».

/wp:paragraph wp:headingОпределение размера выплат в 2018 году в ПФР и ФОМС

/wp:heading wp:paragraph

/wp:heading wp:paragraph Вычислить размер взносов на обязательное пенсионное страхование можно следующим образом:

/wp:paragraph wp:paragraph· сумма фиксированного платежа, который не зависит от размера дохода предпринимателя за год, за 2018 год составляет 26 545 рублей, сумм аза текущий год – 29 354 рубля, за 2020 – 32 448 рублей;

/wp:paragraph wp:paragraph· в случае превышения доходов предпринимателя свыше 300 000 рублей за 2018, он дополнительно должен уплатить 1% от той суммы, которая превысит эти доходы.

/wp:paragraph wp:paragraphМаксимальный размер страховых взносов в Пенсионный фонд в 2018 году составил 212 360 рублей. Это установлено налоговых законодательством, так как данный размер не может превысить восемь установленных взносов.

/wp:paragraph wp:table Отчетный периодМаксимальная совокупная сумма выплат на ОПС (размер фиксированного платежа – 1%), в рублях Дополнительная выплата в наибольшем размере – 1%, в рублях2018 год212 360 185 8152019 год234 832 205 478 /wp:table wp:paragraphИнформация из декларации в строке 113, раздела 2.1.1 поможет установить сумму доходов, чтобы рассчитать 1% платежа.

/wp:paragraph wp:headingОпределение страховых выплат на обязательное медицинское страхование

/wp:heading wp:paragraphРазмер взносов на обязательное медицинское страхование:

/wp:paragraph wp:paragraph· за 2018 год – 5 840 руб.;

/wp:paragraph wp:paragraph· за 2019 год – 6 884 руб.;

/wp:paragraph wp:paragraph· за 2020 год – 8 426руб.

/wp:paragraph wp:paragraphВ том случае, когда предприниматель зарегистрировал свою деятельность не с самого начала 2018 года, а, к примеру, в марте, то фиксированные страховые платежи за год будут рассчитаны за фактический период ведения предпринимательской деятельности.

/wp:paragraph wp:paragraphК примеру, если предприниматель зарегистрировал в ИФНС свою деятельность 5.06.2018 г., то ему придется внести в Пенсионный Фонд платеж в размере 15 189,64 рублей, а медицинскую страховую организацию – 3 341,78 руб. Итоговая сумма выплат составит 18 531,42 руб. Это в случае, если совокупный доход за 2018год был меньше 300 тыс. руб.

/wp:paragraph wp:paragraphВажная информация: Уплата фиксированных пенсионных и страховых платежей производится даже в той ситуации, когда предприниматель не осуществлял свою деятельность, у него не было доходов, а только убытки.

/wp:paragraph wp:headingДействия индивидуального предпринимателя, которые он должен сделать по итогам 2018года

/wp:heading wp:paragraph

/wp:heading wp:paragraph По прошествии 2018 года индивидуальный предприниматель должен сделать следующее:

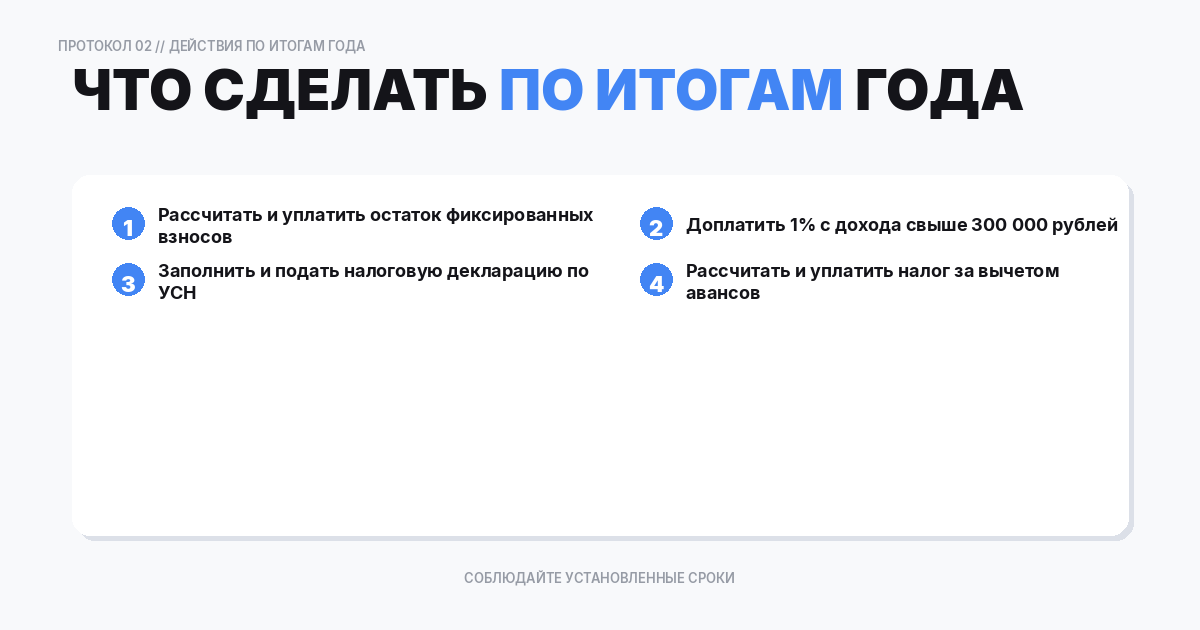

/wp:paragraph wp:paragraph1. Проверить размер своих доходов за отчетный период и определить, не превышают ли они установленный налоговым законодательством лимит. В противном случае придется оплачивать 13% НДФЛ, НДС, а также налог на имущество. Важно знать, что если доходы индивидуального предпринимателя за отчетный период превысят 150 млн. рублей, он больше не сможет находиться на упрощенной системе налогообложения, придется выбирать другой.

/wp:paragraph wp:paragraph2. Проконтролировать сроки и суммы перечисленных страховых и пенсионных взносов, которые регламентированы налоговым законодательством. В случае несвоевременной уплаты данных взносов, индивидуальному предпринимателю налоговая инспекция начислит пени. Если выплаты взносов будут сделаны точно в срок, то предпринимателю удастся снизить сумму налога ровно на ту сумму.

/wp:paragraph wp:paragraphК примеру, предприниматель при своевременной уплате необходимых сумм страховых и пенсионных взносов в первом квартале отчетного периода, то в этом же квартале он может сократить размер налога, это касается всех остальных кварталов.

/wp:paragraph wp:paragraph3. Проверить налоговую ставку его вида деятельности, не снижена ли она или вообще можно ли избавиться от уплаты налогов в этом случае.

/wp:paragraph wp:paragraph4. Проверить налоговую карту на наличие в ней указанных сумм авансового налога и страховых и пенсионных взносов, которые были уплачены в течение отчетного 2018 года. Если в этом периоде были выявлены переплаты, то их возможно вернуть, либо уменьшить предстоящие выплаты на сумму переплаты. Это можно сделать в личном кабинете на сайте ФНС nalog.ru, где есть такая опция.

/wp:paragraph wp:paragraphЕще одна рекомендация для индивидуальных предпринимателей – определить оптимальность выбранной им системы налогообложения. В случае отрицательного ответа, у него есть возможность подать заявление на переход на другую систему.

/wp:paragraph wp:paragraphУСН имеет два режима налогообложения:

/wp:paragraph wp:paragraph· 6% – при выборе налогового режима «Доходы»;

/wp:paragraph wp:paragraph· 15% – при выборе режима «Доходы минус расходы».

/wp:paragraph wp:paragraphВ каждом регионе РФ есть свои тонкости налогообложения, их необходимо также учитывать.

/wp:paragraph wp:paragraphНапример, в качестве бонуса для новоиспеченных предпринимателей власти Свердловской области определили налоговую ставку 0%. Это касается определенных видов деятельности: пошив одежды, изготовление продуктов питания, изготовление металлических изделий, помимо оборудования и транспорта, производство мебели и так далее.

/wp:paragraph wp:paragraphЕсли вы хотите подробнее изучить перечень особенностей налогообложения в разных регионах Российской Федерации, то это можно сделать на официальном сайте ФНС nalog.ru.

/wp:paragraph wp:headingРасчет пенсионных и страховых медицинских взносов за 2018 год, если совокупный доход составил 400 тыс. руб.

/wp:heading wp:table

Страховые платежиРазмер выплат, в рубляхКод бюджетной классификацииФиксированный размер взносов на обязательное пенсионное страхование26 545,00182 1 02 02140 06 1110 160Сумма взносов на обязательное пенсионное страхование с доходов, которые превышают 300 тыс. руб.1 000,00182 1 02 02140 06 1110 160Итоговая сумма взносов на обязательное пенсионное страхование27 545,00 182 1 02 02140 06 1110 160Размера взноса на обязательное медицинское страхование5 840,00182 1 02 02103 08 1013 160Итоговый платеж33 385,00 /wp:table wp:paragraph

/wp:heading wp:table

Страховые платежиРазмер выплат, в рубляхКод бюджетной классификацииФиксированный размер взносов на обязательное пенсионное страхование26 545,00182 1 02 02140 06 1110 160Сумма взносов на обязательное пенсионное страхование с доходов, которые превышают 300 тыс. руб.1 000,00182 1 02 02140 06 1110 160Итоговая сумма взносов на обязательное пенсионное страхование27 545,00 182 1 02 02140 06 1110 160Размера взноса на обязательное медицинское страхование5 840,00182 1 02 02103 08 1013 160Итоговый платеж33 385,00 /wp:table wp:paragraph На сегодняшний день в интернете можно найти большое количество калькуляторов для расчета страховых платежей и налогов буквально за несколько кликов. Кроме этого, банки при открытии расчетного счета для индивидуальных предпринимателей предлагают включить в пакет услуг автоматический расчет размера налогов и страховых взносов. Поэтому следует пользоваться специальными программами и сервисами, которые помогут за несколько секунд на основе данных о доходах предпринимателя высчитать размер установленных обязательных платежей за 2018 год с учетом всех нововведений и корректировок в налоговом законодательстве РФ.

/wp:paragraph wp:headingВнесение пенсионных и страховых платежей за 2018 год

/wp:heading wp:paragraphДавайте сейчас рассмотрим нюансы уплаты страховых платежей за предыдущий отчетный период.

/wp:paragraph wp:paragraphИндивидуальный предприниматель обязан уплатить до 31 декабря 2018 года все установленные законодательством взносы в страховую и пенсионную организацию во избежание начисления пеней. В законодательстве предусмотрено два способа оплаты взносов: одной суммой за год или равными частями в течение всего года (раз месяц, квартал или полугодие). Самый выгодный из этих способов – это ежемесячно внесение платежей, это позволит сделать нагрузку на бюджет минимальной, а также поможет вовремя уменьшить совокупный налог на эту сумму без дополнительных заявлений и возврате и пересчете излишних внесенных сумм.

/wp:paragraph wp:paragraphВ том случае, когда совокупный доход предпринимателя за 2018 отчетный год превысил 300 тыс. руб., тогда до 1.07.2019 года он обязан внести страховые и пенсионные платежи, которые будут начислены на сумму сверх установленной. Этот платеж поможет сократить в 2019 году размер авансовых налоговых платежей. Например, если предприниматель будет уплачивать подобный взнос в апреле 2019 года, то он сможет сократить сумму налога за 1-ое полугодие 2019 года по сроку уплаты 25.07.2019.

/wp:paragraph wp:headingПодготовка налоговой декларации, выплата налогов за 2018 отчетный год

/wp:heading wp:paragraphРазмер налога предприниматель может рассчитать на основании данных из Книги учета доходов и расходов организации, именно в нее необходимо вносить все суммы доходов и страховых и пенсионных платежей, которые поступали в течение 2018 года.

/wp:paragraph wp:paragraphФорма данной Книги была установлена приказом Министерства финансов РФ от 22.10.2012 г. № 135. Образец ее заполнения представлен в данной таблице.

/wp:paragraph wp:table № п/пДата и номер первичного документаНазвание операцииДоходы для расчета налогооблагаемой базыТраты для расчета налогооблагаемой базы 2345 16.02.2018 № 5Аванс по соглашению от 16.02.2018 № 1440 000,00 27.04.2018 № 6Аванс по соглашению от 27.04.2018 № 1550 000,00 22.05.2018 № 7Аванс по соглашению от 22.05.2018 № 1615 000,00 Итоговая сумма взносов за 1-ый квартал 105 000,00 /wp:table wp:paragraphДоходы считаются официальными именно на ту дату, на которую они были перечислены на расчетный счет предпринимателя. Такое правило существенно упрощает начисление налогов. В том случае, когда были возвращены суммы авансовых налоговых платежей, то в Книге учета доходов и расходов прописывается эта сумма со знаком минус на ту дату, когда был осуществлен возврат. Внесение авансового налогового платежа позволяет снизить налогооблагаемую базу.

/wp:paragraph wp:paragraphВ том случае, когда авансовый платеж согласно соглашению вернулся налогоплательщику в налоговом периоде, когда у предпринимателя не было никаких доходов, то снижения налога на сумму авансового платежа не предусматривается. По итогам 2018 отчетного года нельзя допустить, чтобы совокупный доход был меньше нулевого значения, когда отражаются возвраты авансовых платежей.

/wp:paragraph wp:paragraphСледующие пополнения счета не включаются в налогооблагаемую базу:

/wp:paragraph wp:paragraph· денежные поступления по кредиту или займу, также сюда относятся средства для погашения задолженностей по данным кредитам или займам;

/wp:paragraph wp:paragraph· доходы предпринимателя от облигаций, акций, а также другие дивиденды, которые облагаются совершенно другими налоговыми ставками;

/wp:paragraph wp:paragraph· доходы, которые положено облагать ЕНВД, НДФЛ, а также другими ставками;

/wp:paragraph wp:paragraph· средства, которые не относятся к категории «доход», к примеру, возврат бракованного товара, средства, которые были переведены банком или контрагентом на счет предпринимателя некорректно.

/wp:paragraph wp:paragraphСуммы полученных доходов и перечисленных страховых и пенсионных платежей в 2018 году необходимо указывать в декларации с учетом даты и периода. Налогоплательщики на упрощенке заполняют титульный лист декларации, а также разделы 1.1. и 2.1.1.

/wp:paragraph wp:paragraphВ Книге учета доходов и расходов необходимо указать данные, которые потребуются для заполнения полей декларации.

/wp:paragraph wp:headingОтчеты

/wp:heading wp:paragraph

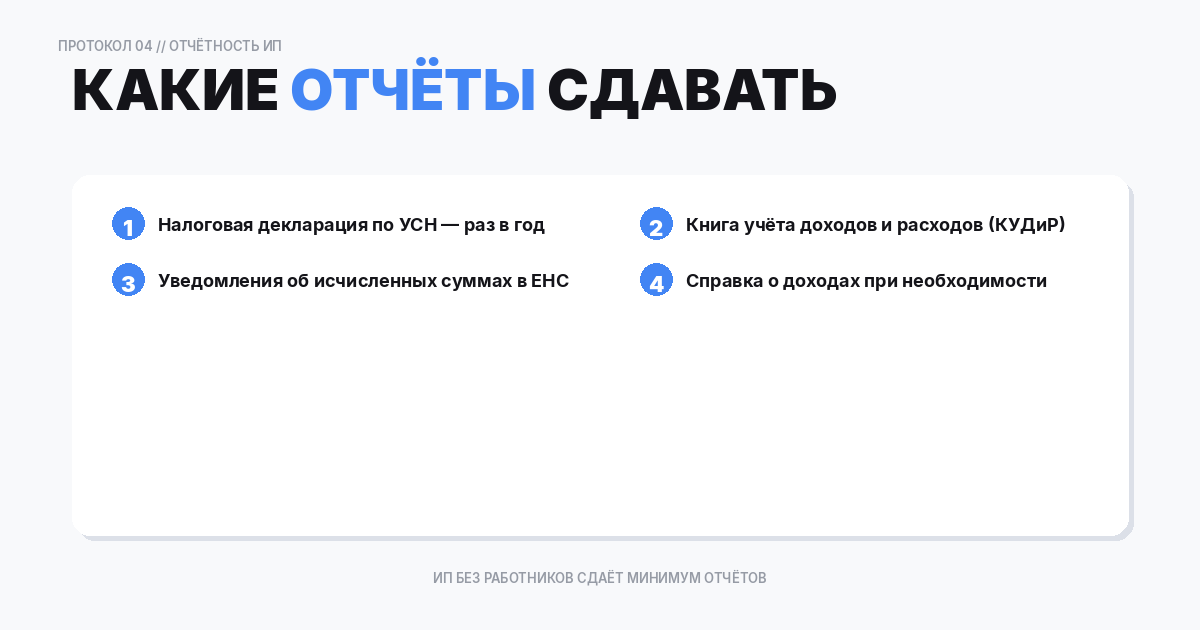

/wp:heading wp:paragraph 1. Налоговая декларация за прошедший 2018 год для ИП и организаций заполняется и предоставляется в налоговую инспекцию до 30.04.2019 года.

/wp:paragraph wp:paragraph2. Если у индивидуального предпринимателя нет наемных сотрудников, то предоставлять расчеты по выплатам в ФОМС не обязательно.

/wp:paragraph wp:paragraph3. Отчетность по налогам предприниматель должен предоставить в налоговую службу.

/wp:paragraph wp:paragraphУзнать точную информацию о необходимых отчетах для индивидуальных предпринимателей можно по следующей ссылке.

/wp:paragraph wp:paragraphВ той ситуации, когда индивидуальный предприниматель принял в штат наемных сотрудников, то ему необходимо предоставить информацию за 2018 год о количестве нанятых сотрудников до 20.01.2019 года. Никаких отчетов сдавать не нужно в том случае, когда предприниматель работает один.

/wp:paragraph wp:headingРасчет размера платежа

/wp:heading wp:paragraphДля расчета суммы налога за отчетный период есть специально установленная законодательством формула:

/wp:paragraph wp:paragraphгодовая налоговая база * 6% –уплаченные пенсионные и страховые платежи за 2018 –авансовые платежи, которые были выплачены в течение года.

/wp:paragraph wp:paragraphЕсть ситуация, когда индивидуальные предприниматель не платит налоги: если сумма страховых и пенсионных взносов больше суммы совокупного налога.

/wp:paragraph wp:paragraphНапример, индивидуальный предприниматель внес страховые платежи в сумме 18 000 рублей, а сумма налога составила 14 000 рублей. Разница в 4000 рублей не компенсируется, но в данном случае платить налог по упрощенке не нужно.

/wp:paragraph wp:paragraphЕсли к концу 2018 года у организации снизились доходы, то вероятно будет переплата по платежам авансового налога. В данной ситуации допустимо уменьшение последующих налоговых платежей на эту сумму, также можно сделать возврат.

/wp:paragraph wp:paragraphСоставить платежное поручение вам поможет шаблон, который вы найдете на официальном сайте ФНС РФ.

/wp:paragraph wp:paragraphИндивидуальный предприниматель обязан оплатить налог за 2018 отчетный год до 30.04.2019 года. Период выплаты налога для юридических лиц отличается от ИП.

/wp:paragraph