Переход с ЕНВД на УСН: как это можно сделать?

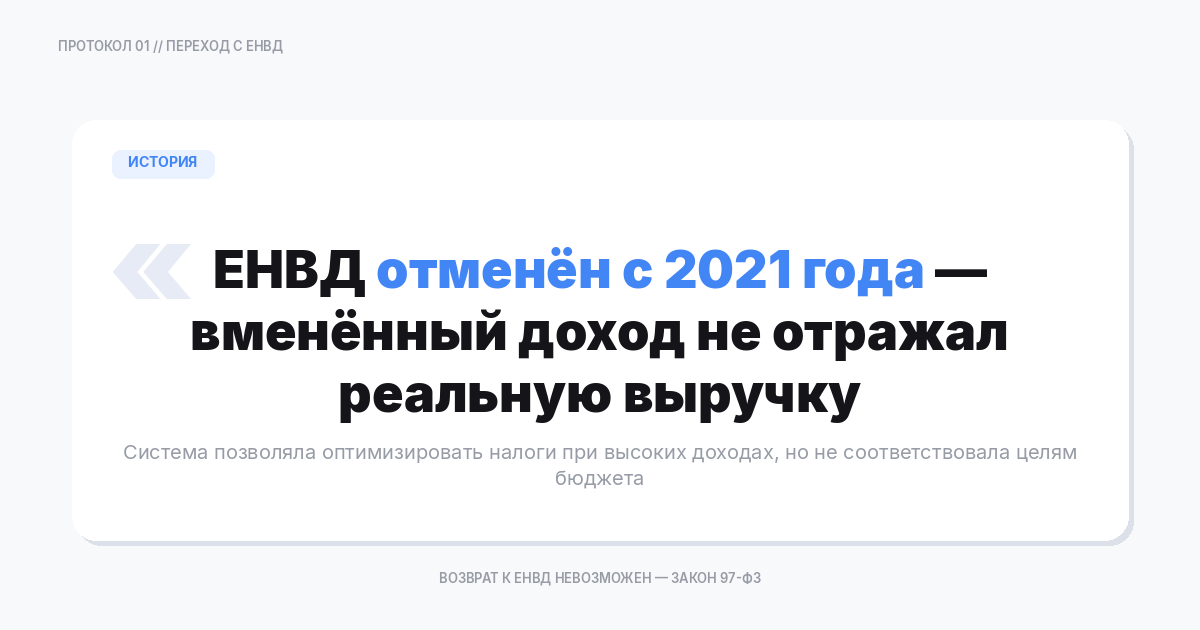

Единый налог на вменённый доход (ЕНВД) был отменён с 1 января 2021 года. Все предприниматели и организации, ранее работавшие на вменёнке, были обязаны выбрать другой режим налогообложения. Большинство перешли на упрощённую систему (УСН). Разберём, как проходил переход, какие альтернативы доступны в 2026 году и что делать тем, кто до сих пор не определился с оптимальным режимом.

Почему отменили ЕНВД

ЕНВД действовал в России с 2003 года и был привлекателен тем, что налог рассчитывался не от реального дохода, а от вменённого (расчётного). Однако режим всё чаще критиковали:

- Вменённый доход не отражал реальную выручку — крупные компании платили непропорционально мало;

- Режим создавал возможности для дробления бизнеса с целью налоговой оптимизации;

- Отсутствие обязанности применять онлайн-кассы (до 2018 года) снижало прозрачность.

Федеральный закон от 29.06.2012 № 97-ФЗ установил, что ЕНВД прекращает действие 1 января 2021 года. Продление сроков, которое обсуждалось в Госдуме, в итоге не состоялось.

Какие режимы доступны после ЕНВД

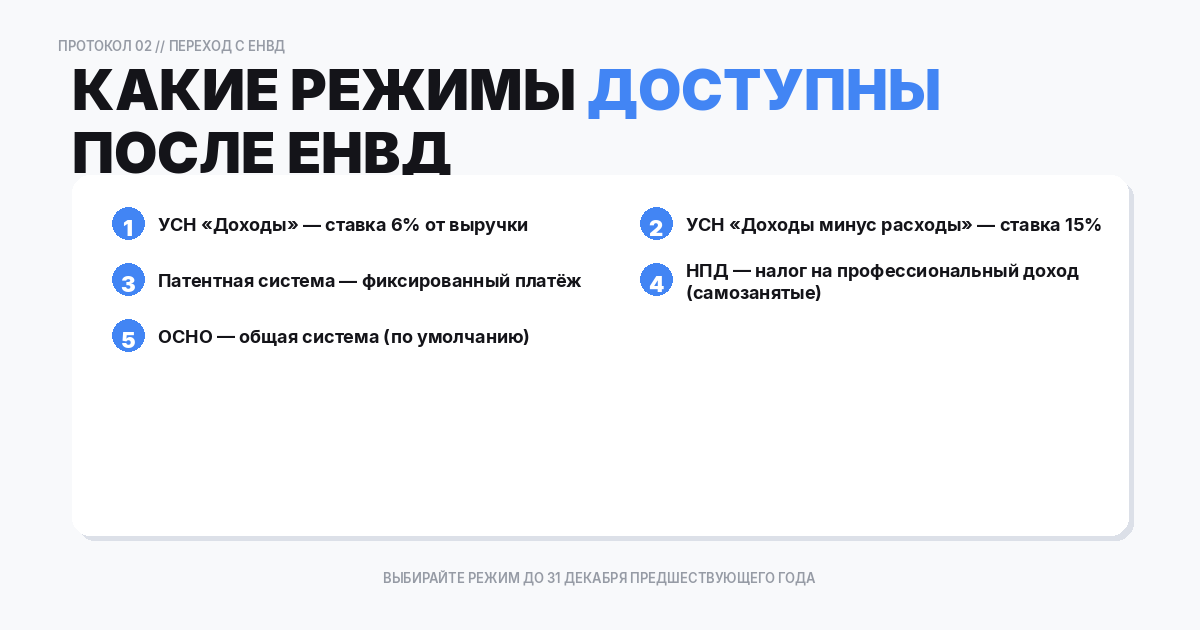

Бывшие плательщики ЕНВД могут выбрать один из действующих режимов:

- УСН «Доходы» (6 %) — налог с выручки, минимум отчётности;

- УСН «Доходы минус расходы» (15 %) — налог с прибыли, подходит при высокой доле расходов;

- Патентная система (ПСН) — только для ИП, фиксированная стоимость патента, ограниченный перечень видов деятельности;

- Налог на профессиональный доход (НПД) — для ИП без работников с доходом до 2,4 млн ₽/год;

- Общая система (ОСНО) — если ни один спецрежим не подходит.

Порядок перехода на УСН

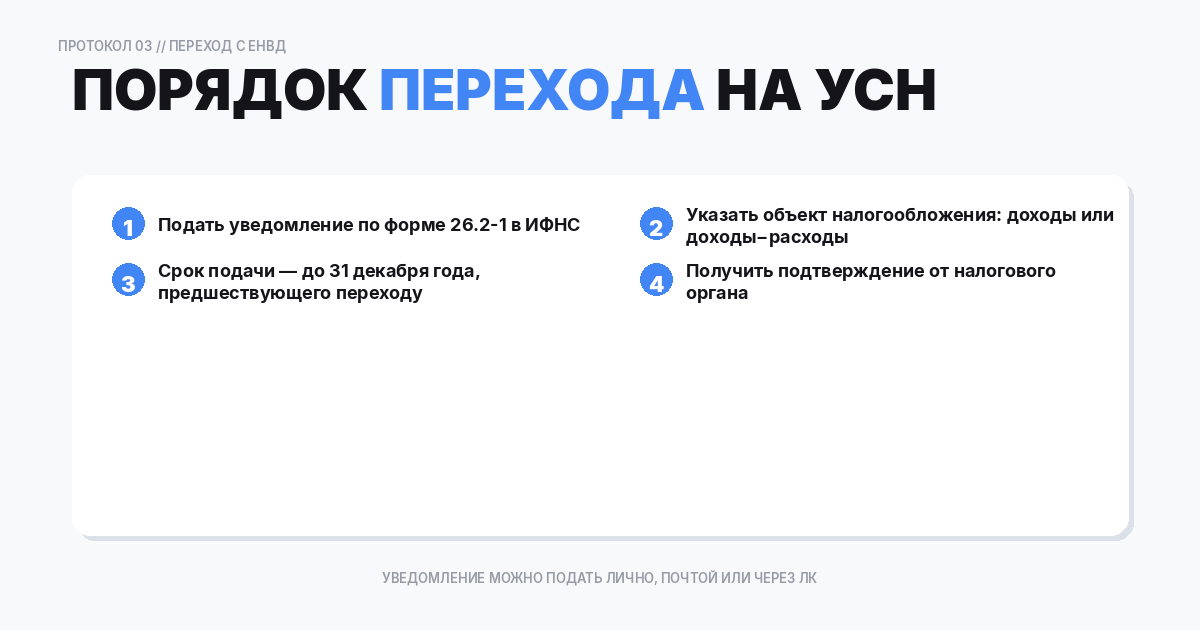

Для перехода на УСН с начала нового года необходимо подать уведомление по форме № 26.2-1 (КНД 1150001) в ИФНС по месту регистрации до 31 декабря предшествующего года.

В уведомлении указываются:

- Выбранный объект налогообложения (доходы или доходы минус расходы);

- Остаточная стоимость основных средств на 1 октября;

- Сумма доходов за 9 месяцев текущего года.

Способы подачи: лично в ИФНС, через представителя по доверенности, заказным письмом с описью, через личный кабинет налогоплательщика на сайте ФНС или по ТКС через оператора ЭДО.

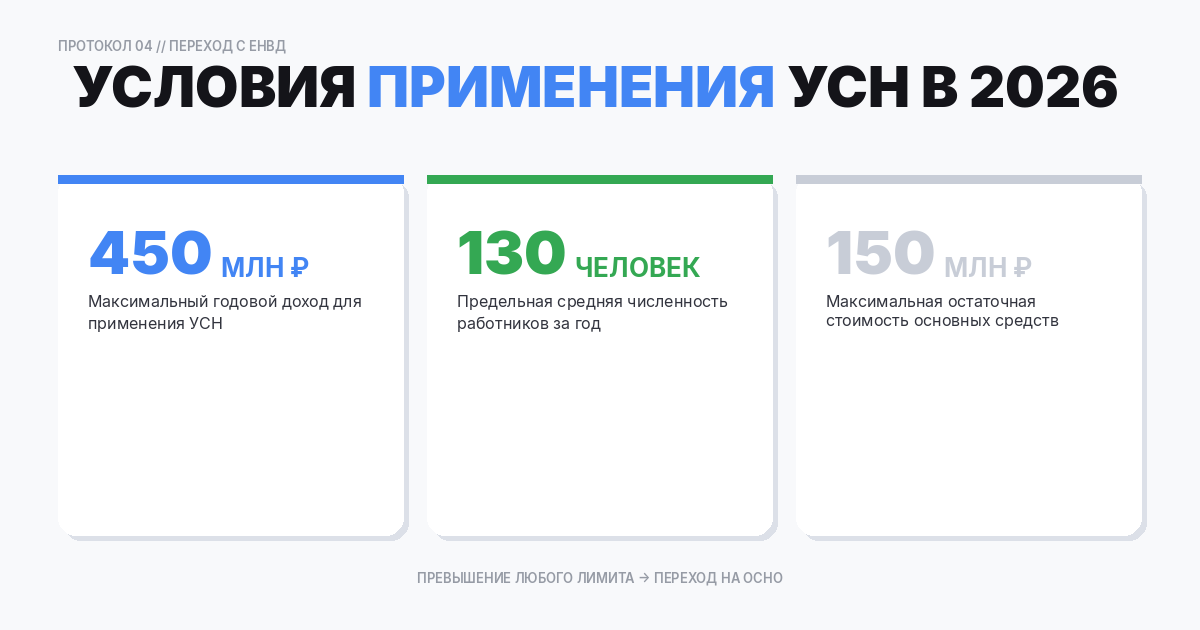

Условия применения УСН в 2026 году

Чтобы применять УСН, нужно соответствовать критериям:

- Годовой доход — не более 450 млн ₽;

- Численность сотрудников — не более 130 человек;

- Остаточная стоимость ОС — не более 200 млн ₽;

- Нет филиалов (представительства допускаются);

- Доля участия других организаций — не более 25 %.

Фиксированные взносы ИП за себя в 2026 году — 57 818 ₽, МРОТ — 27 093 ₽.

УСН или патент: что выбрать

Сравнение двух самых популярных альтернатив ЕНВД:

- ПСН: фиксированная стоимость, не зависит от реального дохода (похоже на ЕНВД). Но доступна только ИП, лимит дохода — 60 млн ₽/год, ограниченный список видов деятельности, максимум 15 работников;

- УСН: зависит от реального дохода, доступна ИП и ООО, лимит — 450 млн ₽, до 130 работников.

ИП может совмещать УСН и ПСН: патент на один вид деятельности, УСН — на остальные. При этом доходы суммируются для проверки лимитов.

Что учесть при переходе: практические советы

- Проведите инвентаризацию основных средств и товарных остатков — они влияют на расчёт расходов при УСН «Доходы минус расходы»;

- Переходные доходы и расходы учитываются по специальным правилам (ст. 346.25 НК РФ): авансы, полученные при ЕНВД, не включаются в доходы по УСН;

- Уведомьте контрагентов о смене режима — если вы переходите на ОСНО, они получат счета-фактуры с НДС; если на УСН — без НДС;

- Пересмотрите договоры: цены, условия оплаты и порядок документооборота могут измениться.

Частые вопросы (FAQ)

Можно ли вернуться на ЕНВД?

Нет. ЕНВД отменён окончательно с 01.01.2021 и не будет восстановлен.

Что будет, если не подать уведомление о переходе на УСН?

Налогоплательщик автоматически окажется на общей системе налогообложения (ОСНО) со всеми вытекающими обязательствами по НДС, налогу на прибыль и расширенной отчётности.

Можно ли перейти на УСН в середине года?

Нет. Переход возможен только с 1 января (уведомление до 31 декабря предыдущего года). Исключение — вновь зарегистрированные ИП и ООО (30 дней с даты регистрации).

НДС при переходе на ОСНО

Те, кто не подал уведомление о переходе на УСН или ПСН вовремя, автоматически оказались на общей системе (ОСНО). Это означает обязанность уплачивать НДС (22%), налог на прибыль (25% для организаций) или НДФЛ (13 % для ИП), а также вести полноценный бухгалтерский учёт. Переход на ОСНО особенно болезненным стал для микробизнеса, привыкшего к простоте ЕНВД.

Если вы оказались на ОСНО непреднамеренно, переход на УСН возможен только с 1 января следующего года (уведомление до 31 декабря). В течение вынужденного года на ОСНО важно корректно выставлять счета-фактуры с НДС и вести книги покупок и продаж.

Автоматизированная УСН (АУСН) как альтернатива

С 2022 года в отдельных регионах (Москва, Московская область, Калужская область, Татарстан) действует экспериментальный режим АУСН. Его особенности: налог считает сама ФНС на основе данных банка и онлайн-кассы, не нужно подавать декларацию и платить страховые взносы за работников (кроме взносов на травматизм). Ставки: 8 % с доходов или 20 % с разницы. Лимит — 60 млн ₽ дохода и 5 сотрудников. Для бывших плательщиков ЕНВД с минимальным штатом АУСН может оказаться удобнее классической УСН.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ