План-график сдачи отчетности налогоплательщиков по упрощенке

Законы, которые регламентируют сроки подачи декларации по упрощенной системе налогообложения

/wp:heading wp:paragraphВот и подошел к концу еще один год. Для всех – это праздник. А вот для индивидуальных предпринимателей и юридических лиц, которые применяют УСН, – это время предоставления в налоговую инспекцию декларации. Это регламентируется п.1 статьи 346.19 и п.1 статьи 346.23 НК РФ.

/wp:paragraph wp:paragraphИнформация о сроках предоставления отчетности по УСН в налоговую указана в статье 346.23 НК РФ. Наша статья поможет вам подать декларацию в нужные сроки, не совершить при этом ошибок и не получить штраф. В помощь налогоплательщику в конце статьи расположен калькулятор, который рассчитает крайнюю дату отчетности для всех категорий налогоплательщиков, потому что каждый из них имеет свой срок.

/wp:paragraph wp:paragraphЗдесь вы найдете самые популярные сроки, которые установлены п.1 ст.346.23. Налогового Кодекса РФ. К примеру, для юрлиц установлен срок сдачи отчетности не позднее 25 марта каждого года, который следует за отчетным. А индивидуальным предпринимателям, во избежание штрафных санкций, необходимо отчитываться до 25 апреля года, который идет за отчетным. Существуют также исключения из правил, когда даты могут значительно отличаться. Все это и многое другое вы найдете в нашей статье. А для расчета используйте наш калькулятор, который упростит вам поиски сроков подачи отчетности.

/wp:paragraph wp:headingСроки уплаты налогов при упрощенке

/wp:heading wp:paragraph

/wp:heading wp:paragraph Налогоплательщик при УСН в течение одного календарного года обязуется уплачивать налог раз в квартал, то есть 4 раза за весь период. Исключением бывают ситуации, когда уровень дохода может позволить уменьшить налоговый платеж за счет взносов в ФФОМС и Пенсионный фонд. УСН. По итогам деятельности налогоплательщика авансовый налог уплачивается в конце каждого квартала, то есть 1-ый квартал, полугодие и 9 месяцев. А налог за весь год выплачивается по итогам всего отчетного периода с учетом уже выплаченных сумм.

/wp:paragraph wp:paragraphНо на этом не стоит забывать о других сборах, которые необходимо уплачивать в установленные законом сроки. Это касается взносов в ФФОМС, ПФР и ФСС, которые уплачиваются за каждого работника ежемесячно 15 числа месяца, который следует за отчетным. До 25 числа месяца, который идет за отчетным, необходимо уплатить налог на добавленную стоимость с облагаемых операций. Имущественные налоги уплачивают в сроки, которые установлены в каждом регионе индивидуально.

/wp:paragraph wp:headingСроки сдачи декларации по упрощенке за год

/wp:heading wp:paragraph

/wp:heading wp:paragraph ИП и юрлица, которые находятся на упрощенке, подают декларацию и уплачивают годовой налог в один и тот же срок.

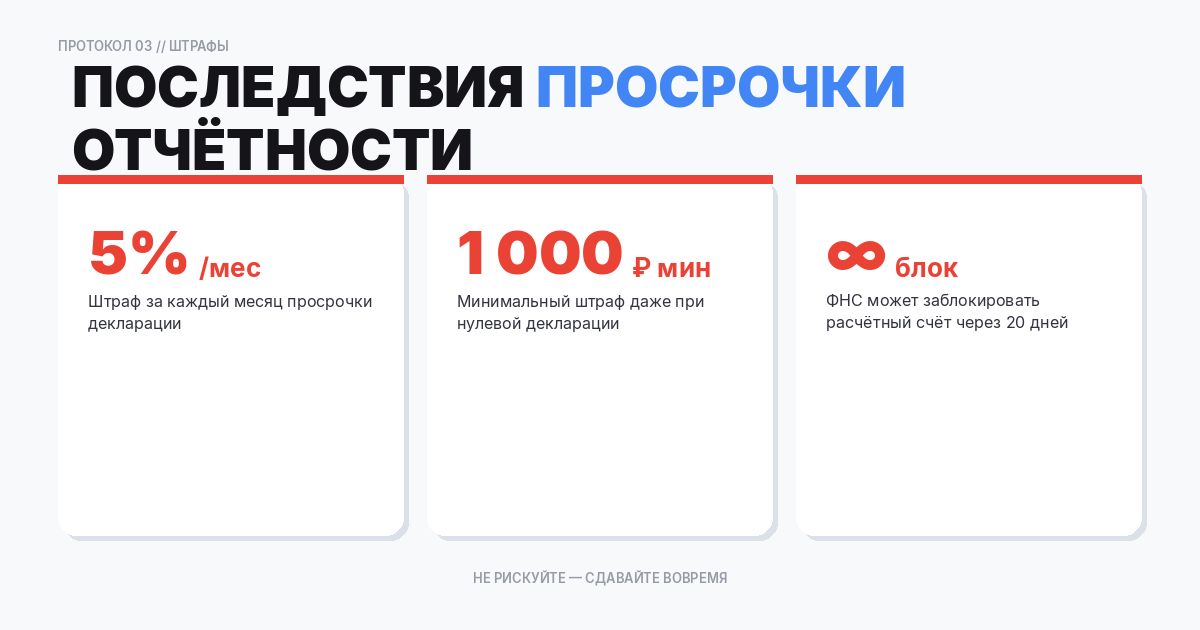

/wp:paragraph wp:paragraphВажная информация: если налогоплательщик нарушил сроки подачи налоговой документации, то в отношении него накладываются серьезные штрафные санкции. За просрочку сдачи отчетности налоговая инспекция вправе наложить запрет на расчетные счета, в результате чего будут недоступны финансовые операции. Если срок просрочки достигает одного месяца, то предусмотрен штраф и пени, которые могут достигать до 30% от суммы неуплаченного налога.

/wp:paragraph wp:paragraphСроки подачи декларации в случае утраты права на упрощенку

/wp:paragraph wp:paragraphЧуть ниже мы разберем ограничения, которые имеет упрощенный налоговый режим.

/wp:paragraph wp:paragraphСроки сдачи отчетности по упрощенке по УСН в 2020 г. практически для всех категорий налогоплательщиков

/wp:paragraph wp:paragraphВыше мы писали о крайних сроках для основных категорий, которые зафиксированы в статье 346.23 Налогового Кодекса РФ. прописано, что для ИП крайний срок подачи декларации - 25 апреля, для организаций - 25 марта. Но есть случаи, когда даты сроки могут отличаться. Вот сейчас мы узнаем, кого касаются эти исключения.

/wp:paragraph wp:paragraph· Если у предпринимателя и юрлица доход превысил крайние значения, а также увеличился штат сотрудников, то налогоплательщики больше не могут оставаться на упрощенке.

/wp:paragraph wp:paragraph· Налогоплательщики, которые прекратили свою деятельность и закрыли свое дело.

/wp:paragraph wp:paragraph· Сроки подачи декларации совпадают с выходными или праздничными днями.

/wp:paragraph wp:paragraphЧтобы в этих случаях правильно рассчитать сроки сдачи отчетности, необходимо воспользоваться калькулятором, который представлен ниже.

/wp:paragraph wp:paragraphУсловия применения упрощенки для юрлиц и предпринимателей в 2020 году

/wp:paragraph wp:paragraphВ этой таблице приведены условия для применения упрощенной системы налогообложения

/wp:paragraph wp:table №НаименованиеУсловия1Численность сотрудниковНе должна превышать 1002Остаточная стоимость ОС - для перехода или применения упрощенкиДля ИП – только для применения, при переходе на упрощенку размер ОС не учитываетсяНе должна превышать 150 млн. руб.3Для юрлиц – дол участие других ЮЛДля ИП не подходитНе должна превышать 25%4Лимит по доходам за 2020 год для применения упрощенкиНе должен превышать 150 млн. руб.5Лимит доходов АО и ООО, которые получены за 9 месяцев 2019 года, чтобы перейти на упрощенку с 1 января 2020 ИП это не касается Не должен превышать 112,5 млн. рублей 6Наличие филиалов Запрещено, кроме представительств /wp:table wp:paragraphЗапрещенные категории для перехода на упрощенку в 2020 году

/wp:paragraph wp:paragraphПереход на упрощенку запрещен следующим категориям ИП и ЮЛ:

/wp:paragraph wp:paragraph· компаниям, которые имеют филиалы;

/wp:paragraph wp:paragraph· банковским, МФО и страховым организациям;

/wp:paragraph wp:paragraph· ломбардам;

/wp:paragraph wp:paragraph· НПФ;

/wp:paragraph wp:paragraph· фондам, которые занимаются инвестициями;

/wp:paragraph wp:paragraph· брокерским конторам;

/wp:paragraph wp:paragraph· ИП и ЮЛ, которые выпускают подакцизные товары или добывают и реализовывают полезные ископаемые;

/wp:paragraph wp:paragraph· казино, ставкам и лотереям;

/wp:paragraph wp:paragraph· частным нотариусам и адвокатам;

/wp:paragraph wp:paragraph· ИП и ЮЛ, которые применяют единый сельскохозяйственный налог;

/wp:paragraph wp:paragraph· ЮЛ, у которых доля участия других компаний превышает 25%, но есть исключения: компания имеет уставной капитал из вкладов инвалидов;

/wp:paragraph wp:paragraph· НКО и потребительские кооперативы, потребительские и хозяйственные общества и союзы;

/wp:paragraph wp:paragraph· ЮЛ и ИП, у которых работают свыше 100 сотрудников;

/wp:paragraph wp:paragraph· ОС свыше 150 млн. руб;

/wp:paragraph wp:paragraph· казенным и бюджетным организациям;

/wp:paragraph wp:paragraph· зарубежным компаниям;

/wp:paragraph wp:paragraph· ЮЛ и ИП, которые не прислали уведомление в Налоговую инспекцию о переходе на упрощенку;

/wp:paragraph wp:paragraph· частные агентства, которые занимаются подбором вакансий.

/wp:paragraph wp:paragraphПри нарушении этих условий юрлца и предприниматели будут автоматически лишены права на упрощенку т перейдут на ОСН с начала следующего квартала. В этом случае срок сдачи декларации будет до 25 числа каждого месяца.

/wp:paragraph wp:paragraphВ какой срок следует сдать отчетность после прекращения предпринимательской деятельности

/wp:paragraph wp:paragraphЕсли ИП или юрлицо прекратили деятельность, которая облагалась налогом по упрощенке,то декларация подается в соответствующий орган до 25 числа месяца, идущего за месяцем, в котором было направлено уведомления о прекращении деятельности.

/wp:paragraph wp:headingПоследствия сдачи отчетности по упрощенке не в срок

/wp:heading wp:paragraph

/wp:heading wp:paragraph Если срок сдачи отчетности был превышен, то налогоплательщик облагается штрафом, составляющим 5% от неуплаченного налога. Более подробная информация о штрафных санкциях содержится в п.1 ст.119 НК РФ.

/wp:paragraph wp:paragraphТакже за превышение сроков сдачи отчетности предусмотрена административная ответственность, должностные лица организации обязаны заплатить штраф в размере 300-500 рублей.

/wp:paragraph wp:paragraphВажная информация: На фоне сложной эпидемиологической ситуации посчитать сроки подачи отчетности в калькуляторе с учетом карантина не получится. Подробности о переносе сроков можно прочитать здесь.

/wp:paragraph