С какими системами налогообложения можно совмещать УСН?

Совмещение налоговых режимов позволяет предпринимателю оптимизировать налоговую нагрузку, применяя для разных видов деятельности наиболее выгодные системы. Однако не все режимы можно комбинировать с УСН. Разберём актуальные на 2026 год правила совмещения, ограничения и практические рекомендации.

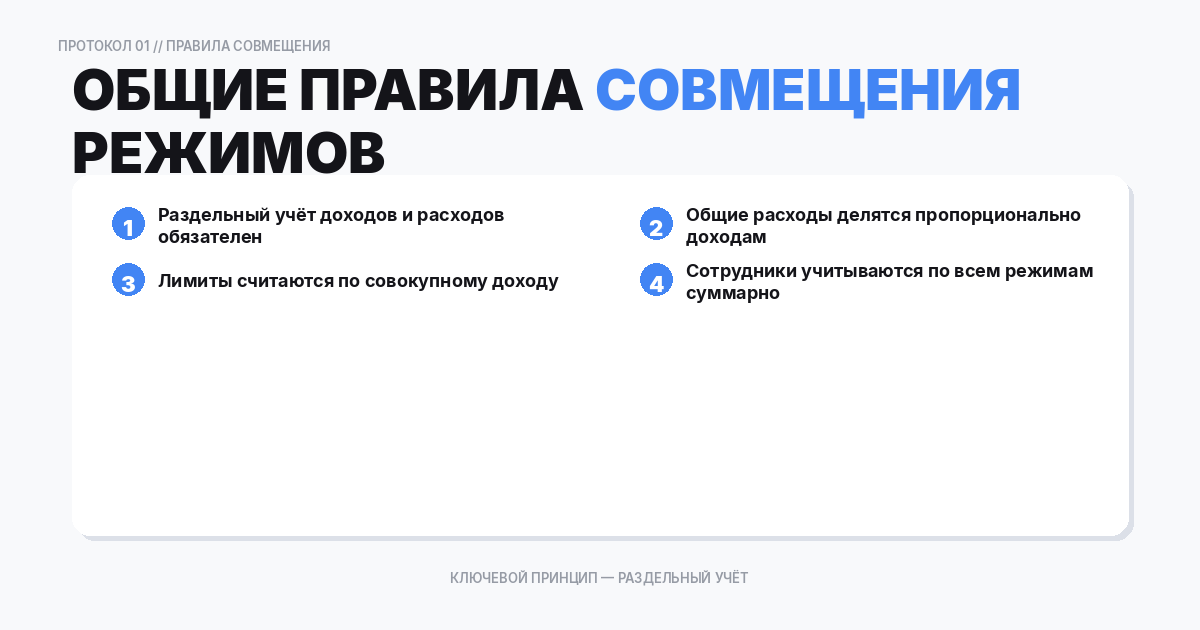

Общие правила совмещения режимов

Налоговый кодекс РФ предусматривает несколько специальных режимов: УСН, патентная система (ПСН), налог на профессиональный доход (НПД), автоматизированная УСН (АУСН) и общая система (ОСНО). Каждый режим имеет свои условия применения и ограничения по совмещению.

Ключевой принцип: при совмещении режимов налогоплательщик обязан вести раздельный учёт доходов, расходов, имущества и обязательств по каждому режиму. Без раздельного учёта правильно рассчитать налоги невозможно.

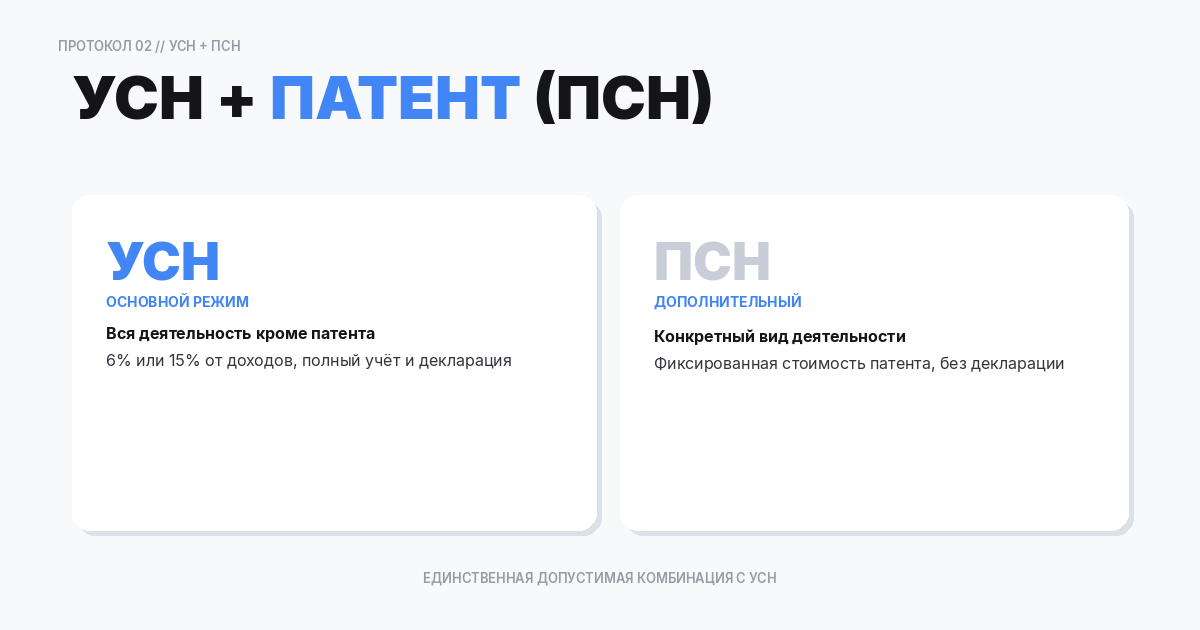

УСН + ПСН (патентная система)

Это единственная допустимая комбинация с УСН для ИП в 2026 году. Патент приобретается на конкретный вид деятельности, а по остальным видам применяется УСН.

Условия совмещения:

- Доступно только индивидуальным предпринимателям (ООО не могут применять ПСН);

- Совокупный доход по УСН и ПСН не должен превышать 60 млн ₽ в год — это лимит ПСН, и при его превышении право на патент утрачивается;

- Численность сотрудников: до 130 по УСН, до 15 по патенту (считаются отдельно по видам деятельности);

- Обязателен раздельный учёт доходов и расходов.

Пример: ИП занимается розничной торговлей (патент) и оказывает консультационные услуги (УСН «Доходы»). Доход от торговли не учитывается в расчёте налога по УСН, а стоимость патента фиксирована.

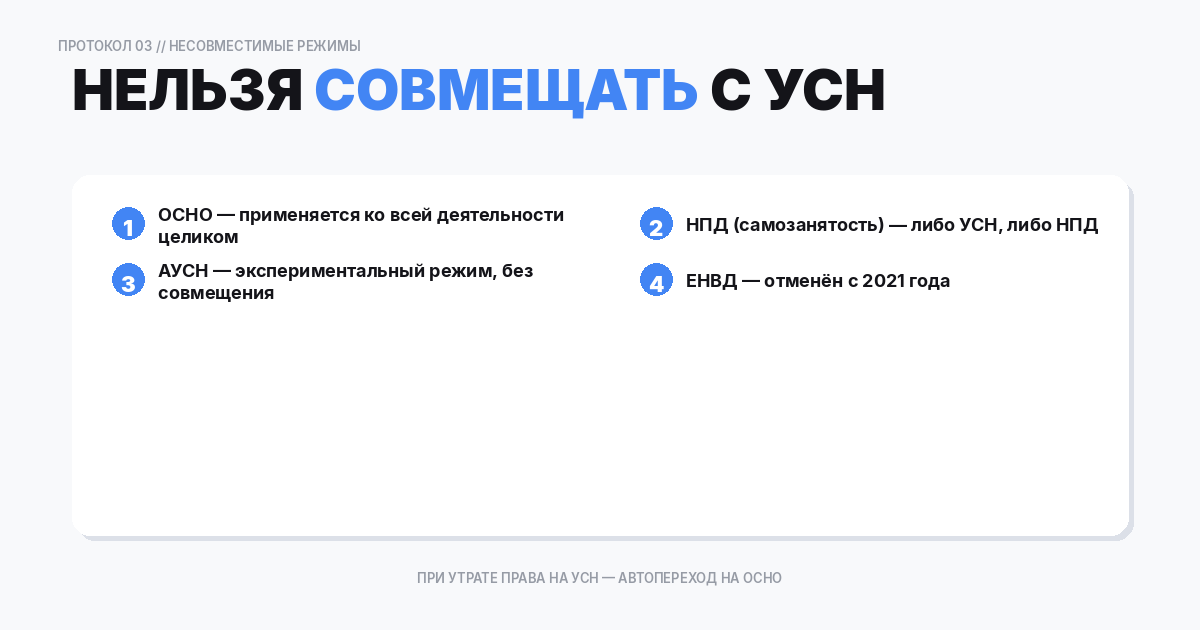

УСН + ОСНО: невозможно

Совмещение упрощённой и общей системы налогообложения запрещено. УСН применяется ко всей деятельности налогоплательщика в целом (за исключением видов, переведённых на ПСН). Нельзя часть бизнеса вести на УСН, а часть — на ОСНО.

Если предприниматель утрачивает право на УСН (превышение лимитов), он переходит на ОСНО полностью, с начала квартала нарушения.

УСН + НПД: невозможно

Налог на профессиональный доход (самозанятость) несовместим с УСН. ИП может применять либо УСН, либо НПД, но не оба режима одновременно. При переходе на НПД необходимо сначала отказаться от УСН, подав уведомление в ИФНС.

Ограничения НПД: доход до 2,4 млн ₽/год, нельзя нанимать сотрудников, ограниченный перечень видов деятельности (нельзя перепродавать товары, добывать полезные ископаемые и др.).

УСН + АУСН: невозможно

Автоматизированная упрощённая система (АУСН) — экспериментальный режим, действующий с 2022 года в отдельных регионах. Совмещение АУСН с УСН или любым другим режимом не допускается.

УСН + ЕНВД: неактуально

ЕНВД отменён с 1 января 2021 года. Ранее совмещение УСН и ЕНВД было одной из самых популярных комбинаций, но сейчас этот вариант недоступен. Бывшим плательщикам ЕНВД, совмещавшим его с УСН, остался только один спецрежим — сама УСН (с возможностью добавить ПСН для ИП).

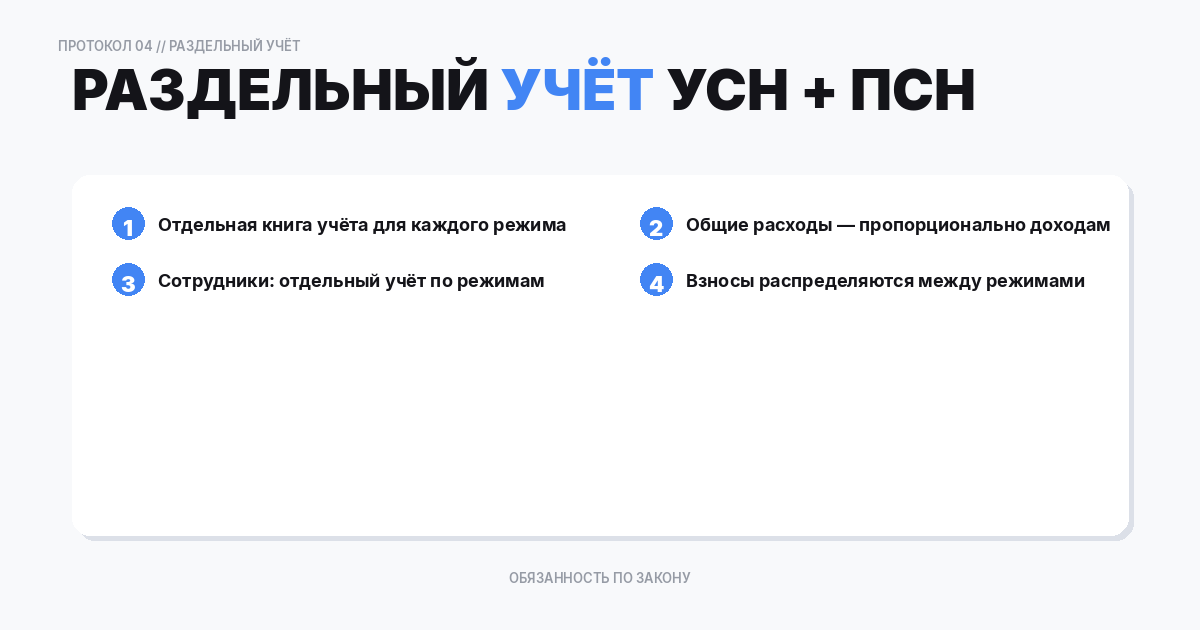

Раздельный учёт при совмещении УСН и ПСН

При совмещении режимов необходимо:

- Вести отдельную Книгу учёта доходов и расходов (КУДиР) по УСН;

- Учитывать доходы по ПСН отдельно в Книге учёта доходов по ПСН;

- Распределять общехозяйственные расходы пропорционально доходам от каждого режима;

- Страховые взносы за сотрудников распределять по режимам: взносы за работников на патенте уменьшают стоимость патента, за работников на УСН — налог по УСН;

- Фиксированные взносы ИП за себя можно распределить между режимами или полностью отнести к одному из них.

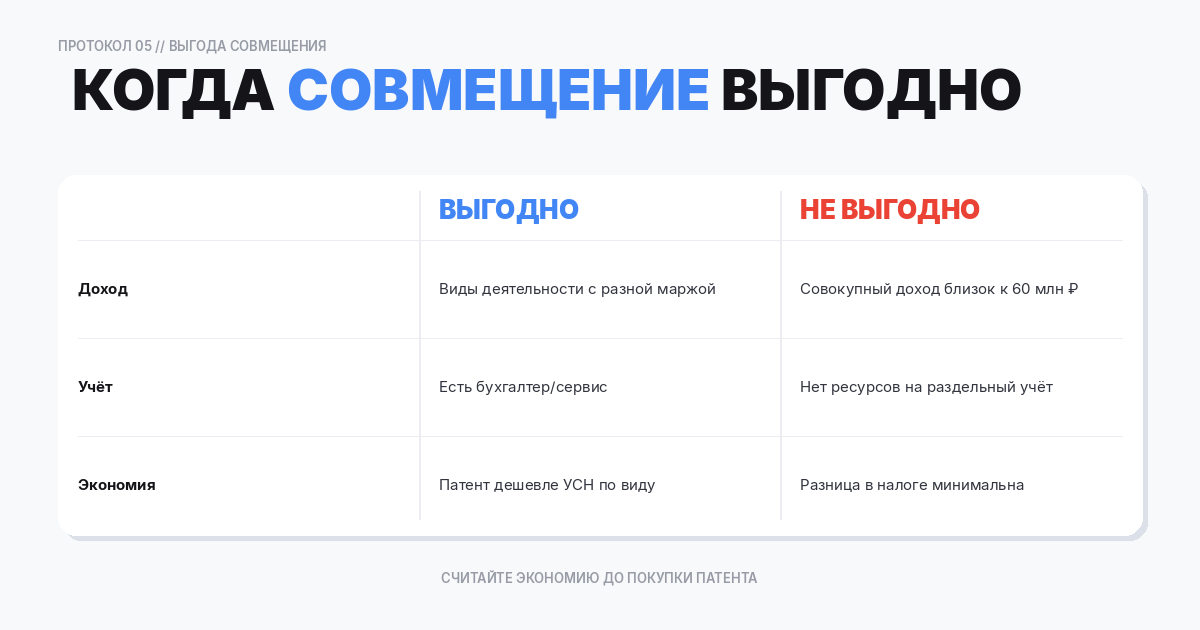

Когда совмещение выгодно

Совмещение УСН + ПСН целесообразно, если:

- У ИП несколько видов деятельности, и для одного из них стоимость патента ниже, чем налог по УСН;

- Патент позволяет зафиксировать налог и не зависеть от колебаний выручки по конкретному виду;

- ИП хочет упростить учёт по одному из направлений (на ПСН не нужно считать расходы).

Невыгодно, если совокупный доход близок к 60 млн ₽ — при превышении лимита право на патент утрачивается, и весь доход пересчитывается по УСН.

Частые вопросы (FAQ)

Может ли ООО совмещать УСН с другим режимом?

Нет. Для организаций совмещение УСН с какими-либо режимами невозможно. ПСН доступна только ИП, а совмещение УСН с ОСНО запрещено.

Как считать лимит 60 млн ₽ при совмещении УСН и ПСН?

Суммируются доходы по обоим режимам. Если совокупный доход превысит 60 млн ₽, патент «слетает» с начала периода, на который он выдан, и доходы облагаются по УСН.

Нужно ли подавать отдельную декларацию по ПСН?

Нет. По ПСН декларация не подаётся. ИП только ведёт Книгу учёта доходов и оплачивает стоимость патента в установленные сроки.

Практические советы по выбору режима

При выборе режима или комбинации режимов учитывайте не только ставку налога, но и сопутствующие факторы:

- Стоимость учёта — раздельный учёт при совмещении режимов увеличивает затраты на бухгалтерию. Если экономия на налогах меньше стоимости дополнительного учёта, совмещение нецелесообразно;

- Риск утраты патента — при превышении лимита 60 млн ₽ «слетает» только патент, но пересчёт доходов за весь период может привести к значительной доплате по УСН;

- Контрагенты — если ваши клиенты на ОСНО, им важен входящий НДС. С 2025 года крупные упрощенцы (доход свыше 60 млн ₽) обязаны платить НДС, что частично решает эту проблему;

- Региональные ставки — в некоторых регионах ставки УСН значительно снижены (до 1 % на «Доходы» или 5 % на «Доходы минус расходы»), что делает УСН выгоднее ПСН.

Рекомендация: перед началом каждого года пересматривайте выбранный режим. Условия бизнеса меняются, и режим, оптимальный в прошлом году, может быть невыгодным в текущем.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ