Сроки сдачи отчетности в налоговую при УСН

Декларация по УСН: сроки подачи

Основной отчётный документ для предпринимателей и организаций на упрощённой системе — налоговая декларация по УСН. Она подаётся раз в год:

- Организации (ООО) — не позднее 25 марта следующего года (за 2025 год — до 25 марта 2026)

- Индивидуальные предприниматели — не позднее 25 апреля следующего года (за 2025 год — до 25 апреля 2026)

Если крайний срок приходится на выходной или праздничный день, он переносится на ближайший рабочий день.

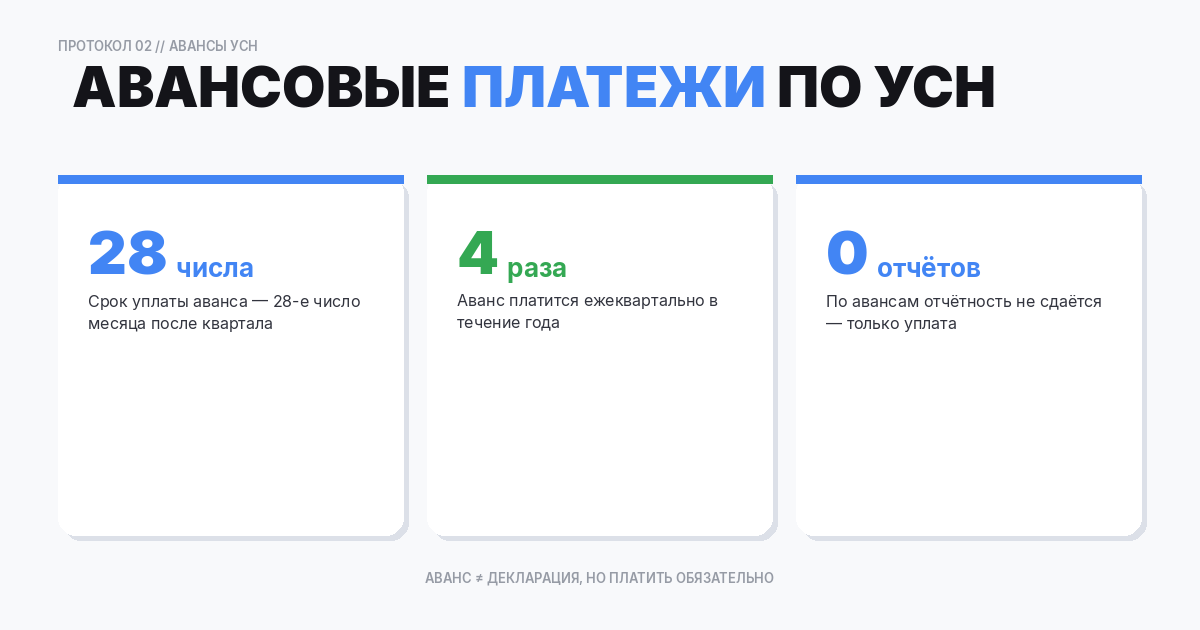

Авансовые платежи по УСН в 2026 году

Кроме годовой декларации, налогоплательщики на УСН обязаны уплачивать ежеквартальные авансовые платежи. Это не отчётность, а именно платежи — отдельную декларацию по авансам сдавать не нужно.

ПериодСрок уплаты аванса I квартал 202628 апреля 2026 Полугодие 202628 июля 2026 9 месяцев 202628 октября 2026 Год 2026 (доплата)28 марта 2027 (ООО) / 28 апреля 2027 (ИП)Авансы рассчитываются нарастающим итогом с начала года. Из суммы аванса вычитаются ранее уплаченные авансы и страховые взносы.

Страховые взносы ИП: сроки уплаты

Фиксированные страховые взносы ИП в 2026 году составляют 57 818 ₽. Срок уплаты — до 31 декабря 2026 года.

Дополнительный взнос 1% с дохода свыше 300 000 ₽ — до 1 июля 2027 года.

Рекомендация: платите взносы ежеквартально (по ~14 455 ₽), чтобы уменьшать авансовые платежи по УСН в каждом квартале.

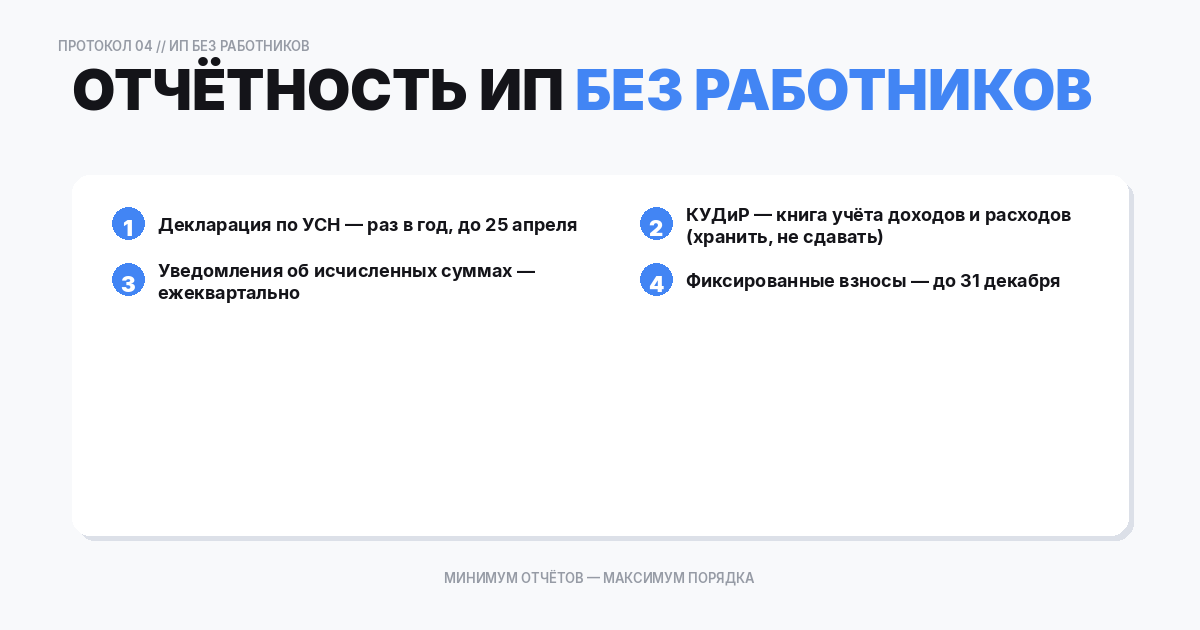

Отчётность ИП без работников на УСН

ИП на УСН без наёмных сотрудников сдаёт минимум отчётов:

- Декларация по УСН — раз в год, до 25 апреля

- КУДиР (книга учёта доходов и расходов) — ведётся, но в налоговую не сдаётся. Предъявляется по требованию при проверке

Никаких ежеквартальных деклараций, расчётов по взносам (РСВ) или 6-НДФЛ ИП без работников не сдаёт.

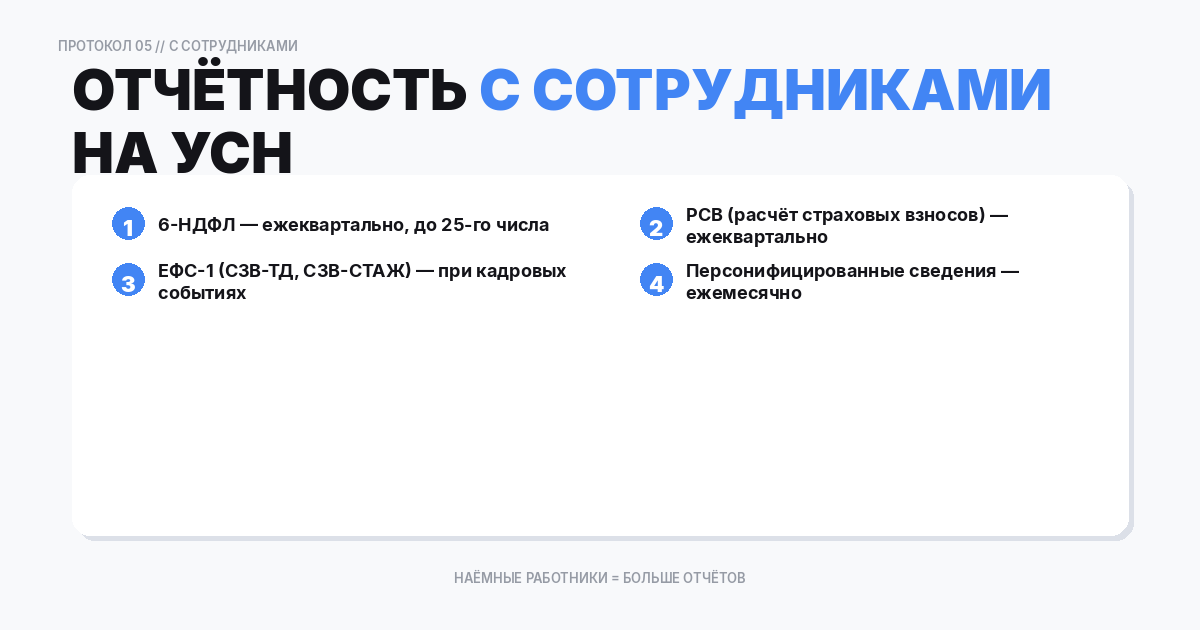

Отчётность ИП и ООО с сотрудниками на УСН

Если у вас есть наёмные работники, добавляется значительный объём отчётности:

В налоговую (ФНС)

ОтчётПериодичностьСрок сдачи 6-НДФЛЕжеквартально25 числа месяца после квартала; годовой — до 25 февраля РСВ (расчёт по страховым взносам)Ежеквартально25 числа месяца после квартала Персонифицированные сведенияЕжемесячно25 числа следующего месяцаВ Социальный фонд России (СФР)

ОтчётПериодичностьСрок сдачи ЕФС-1 (сведения о трудовой деятельности)При кадровых событияхСледующий рабочий день (приём/увольнение); до 25 числа (иные события) ЕФС-1 (взносы на травматизм)Ежеквартально25 числа месяца после кварталаВ Росстат

Формы статистической отчётности зависят от вида деятельности и масштаба бизнеса. Проверить, какие формы нужно сдавать, можно на сайте Росстата по ИНН или ОКПО.

Штрафы за нарушение сроков

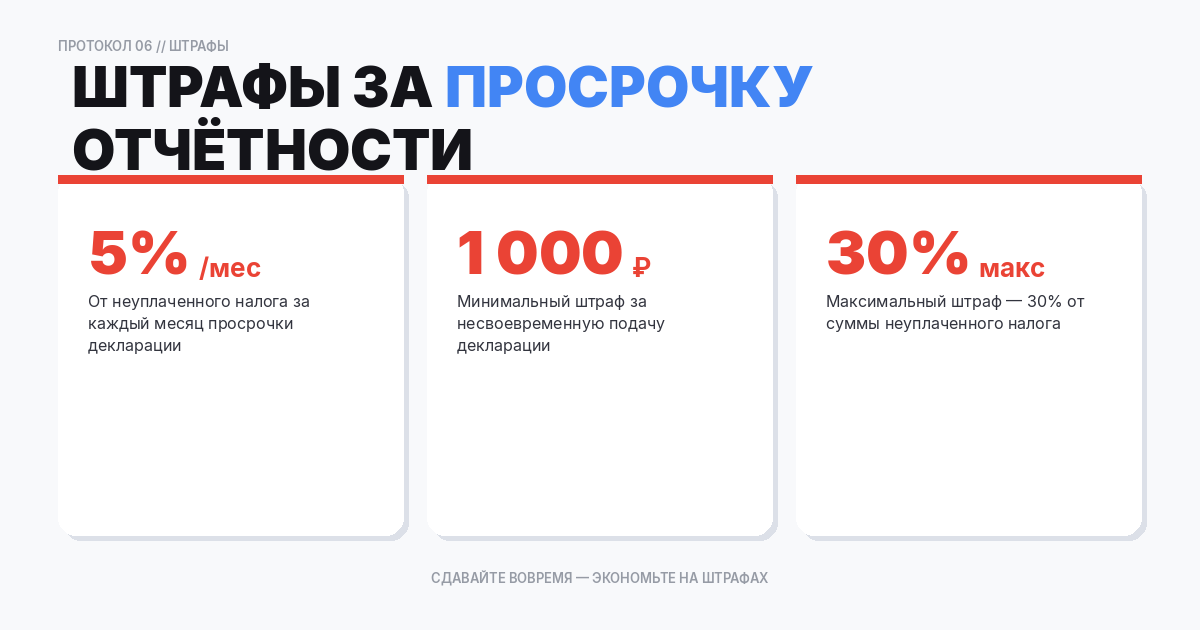

- Несвоевременная подача декларации — 5% от неуплаченного налога за каждый месяц просрочки, минимум 1 000 ₽, максимум 30% (ст. 119 НК РФ)

- Неуплата авансового платежа — штрафа нет, но начисляются пени (1/300 ставки рефинансирования ЦБ за каждый день)

- Несвоевременная сдача 6-НДФЛ — 1 000 ₽ за каждый полный или неполный месяц просрочки

- Блокировка счёта — при просрочке подачи декларации более 20 рабочих дней ФНС вправе заблокировать расчётный счёт

Полный календарь ИП на УСН без работников на 2026 год

ДатаДействие

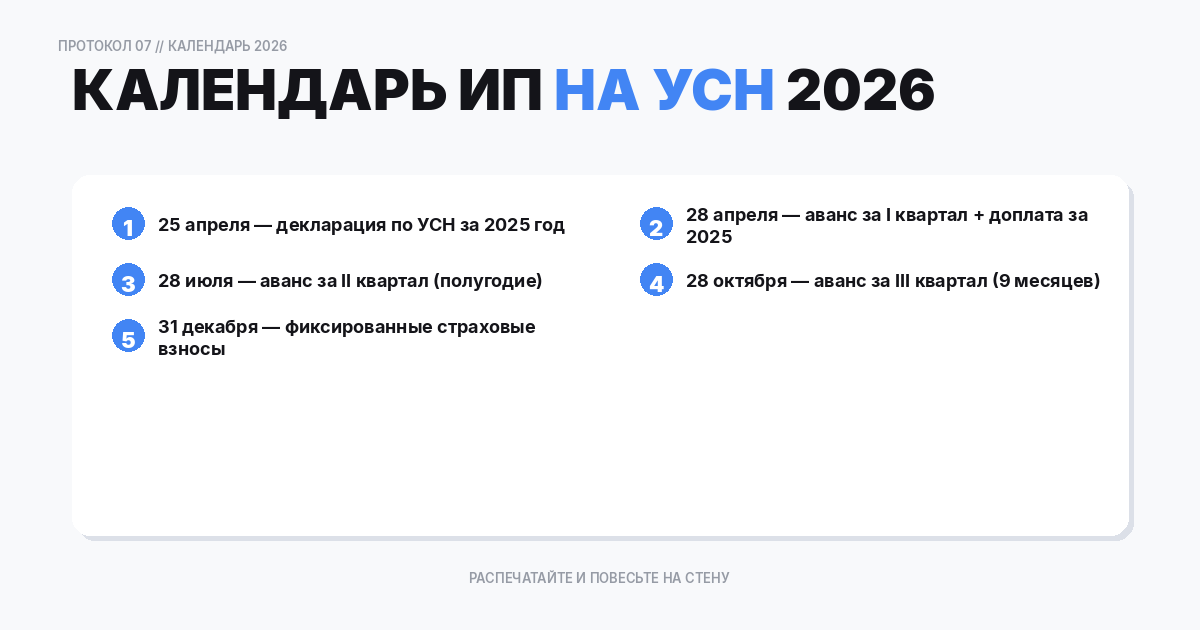

25 апреля 2026Декларация по УСН за 2025 год

28 апреля 2026Аванс за I квартал + доплата за 2025

1 июля 2026Взнос 1% за 2025 год (с дохода > 300 тыс.)

28 июля 2026Аванс за полугодие

28 октября 2026Аванс за 9 месяцев

31 декабря 2026Фиксированные взносы 57 818 ₽

ДатаДействие

25 апреля 2026Декларация по УСН за 2025 год

28 апреля 2026Аванс за I квартал + доплата за 2025

1 июля 2026Взнос 1% за 2025 год (с дохода > 300 тыс.)

28 июля 2026Аванс за полугодие

28 октября 2026Аванс за 9 месяцев

31 декабря 2026Фиксированные взносы 57 818 ₽

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документОсобые сроки при закрытии ИП или ликвидации ООО

При прекращении деятельности сроки отчётности сокращаются:

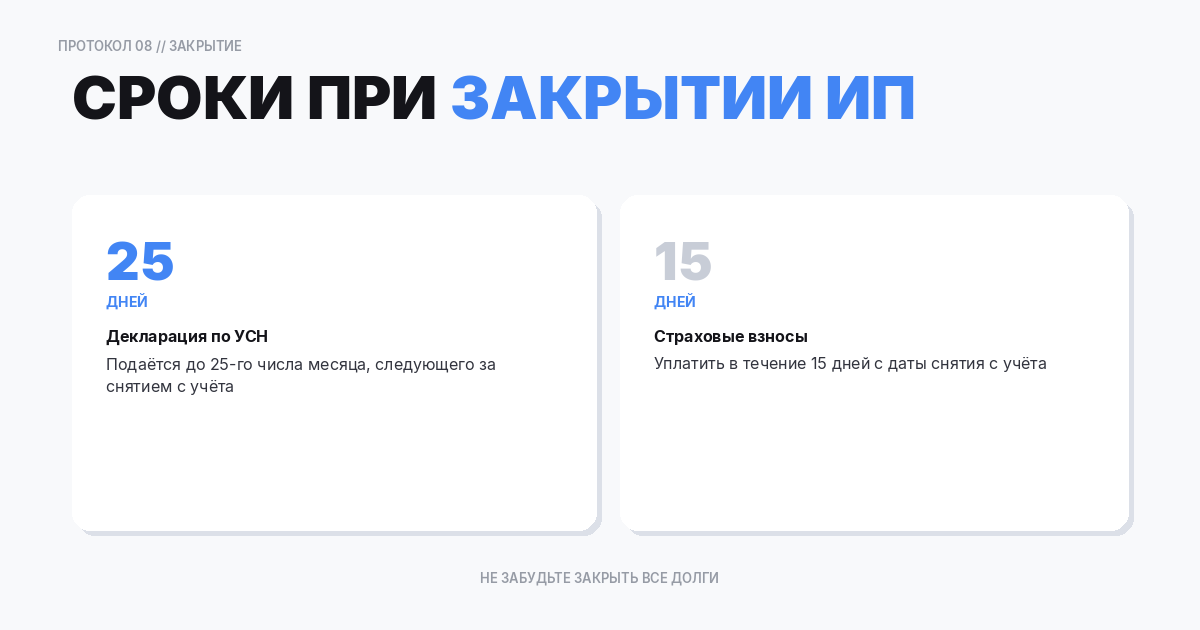

- ИП при снятии с учёта — декларация по УСН подаётся до 25-го числа месяца, следующего за месяцем прекращения деятельности

- ООО при ликвидации — ликвидационная декларация подаётся до 25-го числа месяца, следующего за месяцем ликвидации

- При утрате права на УСН — декларация за последний период на УСН подаётся до 25-го числа месяца, следующего за кварталом утраты права

На титульном листе декларации в этих случаях указывается специальный код налогового периода: «50» при ликвидации, «95» при переходе на другой режим, «96» при прекращении деятельности на УСН.

Уведомление об исчисленных суммах

С 2023 года введён новый документ — уведомление об исчисленных суммах налогов (форма по КНД 1110355). Оно подаётся по налогам и взносам, которые уплачиваются до подачи декларации, чтобы ФНС могла правильно распределить средства на ЕНС.

Для авансовых платежей по УСН уведомление подаётся до 25-го числа месяца, в котором уплачивается аванс. Если подать декларацию за год до 25 марта (для ООО) или до 25 апреля (для ИП), уведомление за IV квартал не требуется.

Электронная отчётность: кому обязательна

С 2024 года обязанность сдавать отчётность в электронном виде распространяется на организации и ИП со среднесписочной численностью свыше 10 человек (ранее порог был 100). Для остальных электронная подача — право, а не обязанность, но рекомендуется для экономии времени и быстрого получения подтверждения.

Для электронной подачи нужна квалифицированная электронная подпись (КЭП). ИП может получить её бесплатно в любой аккредитованной ИФНС. Организации получают КЭП через аккредитованных удостоверяющих центров.

Частые вопросы по срокам отчётности

Можно ли сдать декларацию раньше срока? Да, можно. Многие предприниматели подают декларацию в январе-феврале, не дожидаясь апреля.

Что делать, если обнаружена ошибка после сдачи? Подать уточнённую декларацию. Если ошибка привела к занижению налога — сначала доплатите разницу и пени, затем подайте уточнёнку. Тогда штрафа не будет.

Нужно ли сдавать КУДиР? Нет, КУДиР не сдаётся в налоговую. Но она должна быть готова к предъявлению — при камеральной или выездной проверке налоговая может запросить книгу.