УСН «доходы» или УСН «доходы минус расходы», что выгоднее в 2023 году

При переходе на упрощённую систему налогообложения или смене объекта внутри УСН предприниматель сталкивается с выбором: платить 6 % со всех доходов или 15 % с разницы между доходами и расходами. Разберём критерии выбора на 2026 год с конкретными расчётами.

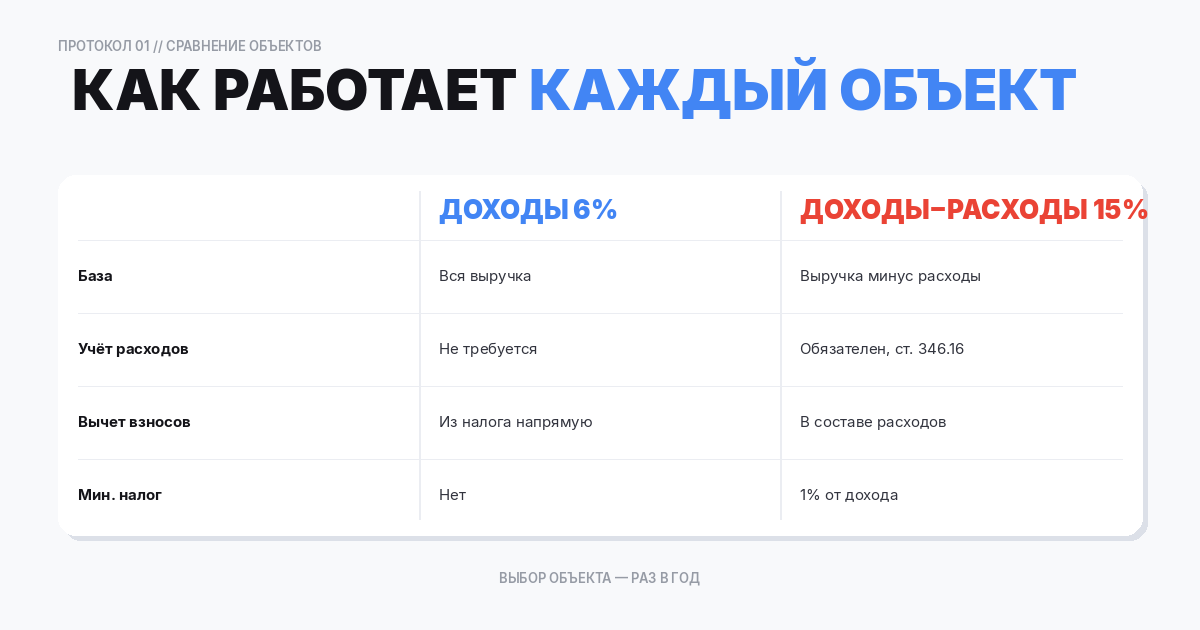

Как работает каждый объект

УСН «Доходы» (6 %)

- Налог = выручка × 6 % (регионы могут снизить до 1 %);

- Расходы не учитываются и не требуют документального подтверждения;

- Налог можно уменьшить на уплаченные страховые взносы: ИП без работников — на 100 %, с работниками — на 50 %;

- Учёт максимально прост: фиксируете только доходы в КУДиР.

УСН «Доходы минус расходы» (15 %)

- Налог = (доходы − расходы) × 15 % (регионы могут снизить до 5 %);

- Расходы должны быть экономически обоснованы, документально подтверждены и входить в закрытый перечень ст. 346.16 НК РФ;

- Страховые взносы включаются в расходы (не уменьшают сам налог);

- Действует минимальный налог: если 15 % от прибыли < 1 % от доходов, платите 1 % от доходов.

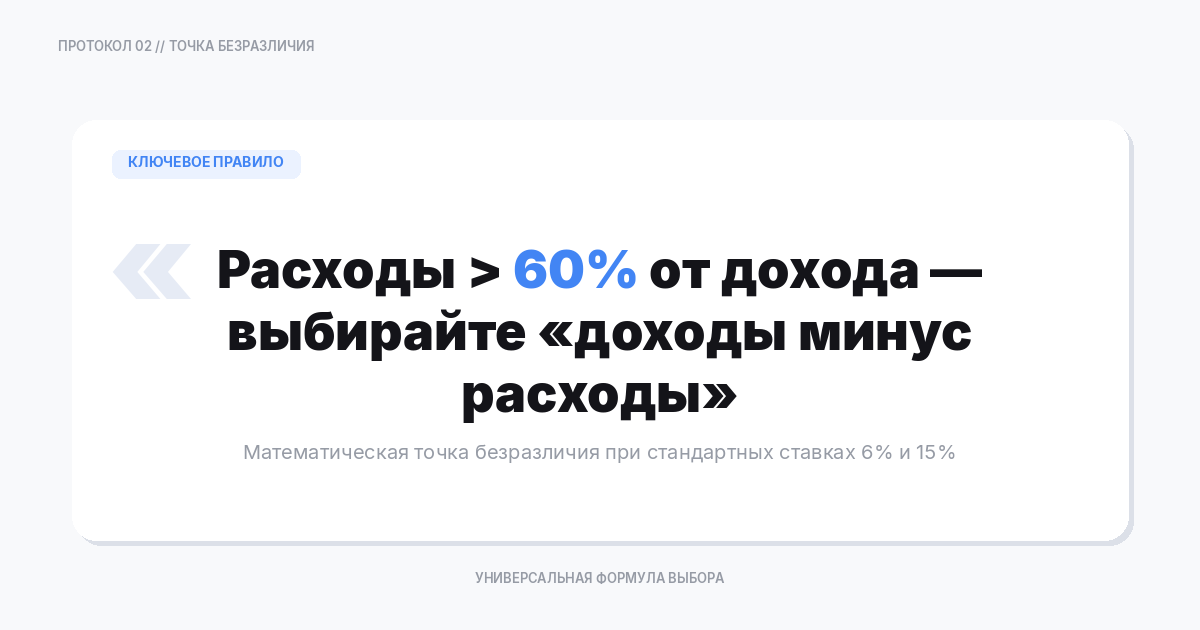

Ключевой критерий: доля расходов

Главный фактор выбора — какую долю от выручки составляют ваши расходы. Точка безразличия рассчитывается математически:

При стандартных ставках 6 % и 15 %: доход × 6 % = (доход − расходы) × 15 %. Решаем: расходы = 60 % от дохода.

- Расходы менее 60 % от дохода → выгоднее «Доходы» (6 %);

- Расходы более 60 % от дохода → выгоднее «Доходы минус расходы» (15 %);

- Расходы около 60 % → объекты примерно равны, но «Доходы» проще в учёте.

Если в вашем регионе пониженные ставки, пересчитайте точку безразличия. Например, при ставках 6 % и 5 %: расходы должны быть менее 1 − (6/5) × ... — здесь «Доходы минус расходы» выгоднее уже при расходах от 0 %.

Пример расчёта: торговля

ИП занимается розничной торговлей. Годовая выручка — 5 000 000 ₽, расходы (закупка товара, аренда, зарплата) — 3 500 000 ₽ (70 % от дохода). Фиксированные взносы ИП = 57 818 ₽, дополнительные взносы = (5 000 000 − 300 000) × 1 % = 47 000 ₽. Итого взносов: 104 818 ₽.

Вариант «Доходы» (6 %):

- Налог = 5 000 000 × 6 % = 300 000 ₽;

- Вычет взносов (ИП без работников — 100 %): 300 000 − 104 818 = 195 182 ₽ к уплате;

- Итого: 195 182 + 104 818 = 300 000 ₽.

Вариант «Доходы минус расходы» (15 %):

- Прибыль = 5 000 000 − 3 500 000 − 104 818 = 1 395 182 ₽;

- Налог = 1 395 182 × 15 % = 209 277 ₽;

- Минимальный налог: 5 000 000 × 1 % = 50 000 ₽ (не применяется, 209 277 > 50 000);

- Итого: 209 277 + 104 818 = 314 095 ₽.

Несмотря на долю расходов 70 %, «Доходы» оказались выгоднее из-за вычета взносов. Это важный нюанс: вычет взносов из налога при объекте «Доходы» часто смещает точку безразличия.

Пример расчёта: IT-услуги

ИП-программист. Выручка — 2 000 000 ₽, расходы — 200 000 ₽ (10 %). Взносы: 57 818 + (2 000 000 − 300 000) × 1 % = 74 818 ₽.

«Доходы»: налог = 2 000 000 × 6 % − 74 818 = 45 182 ₽. Итого: 120 000 ₽.

«Доходы минус расходы»: прибыль = 2 000 000 − 200 000 − 74 818 = 1 725 182 ₽. Налог = 258 777 ₽. Итого: 333 595 ₽.

При низкой доле расходов «Доходы» выгоднее почти в 3 раза.

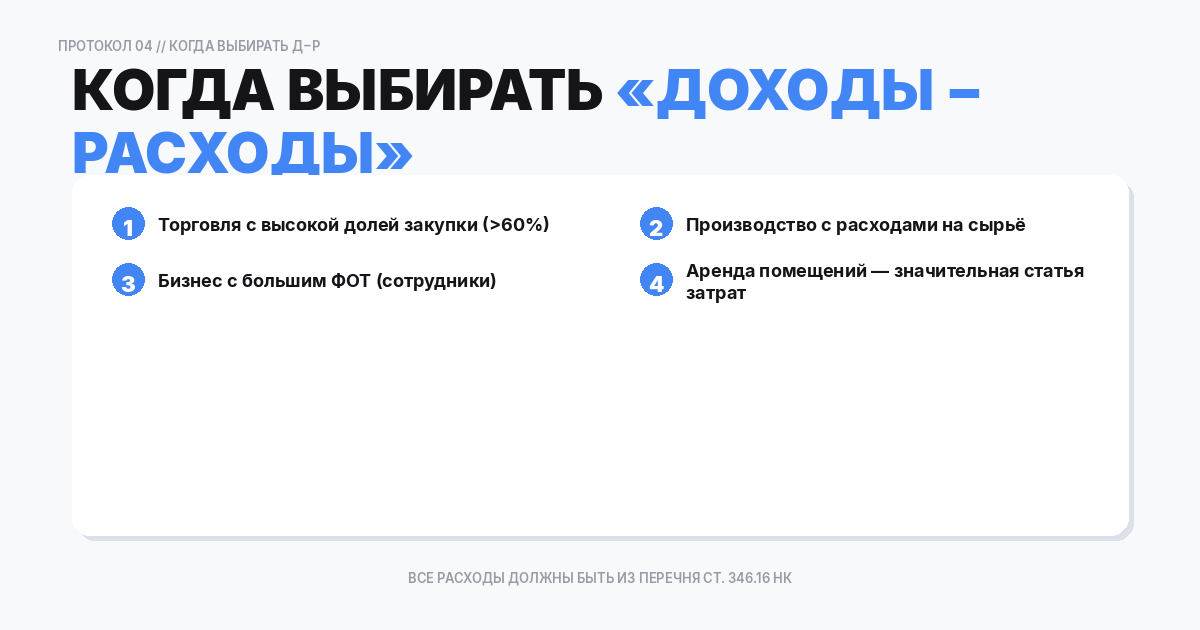

Когда выбирать «Доходы минус расходы»

Объект «Доходы минус расходы» выгоден для:

- Торговли с высокой себестоимостью закупок (70–90 % от выручки);

- Производства с большими материальными затратами;

- Бизнеса с высокой арендой, лизингом или амортизацией;

- Компаний с большим фондом оплаты труда (зарплата + взносы — в расходах).

При этом учтите: все расходы должны входить в перечень ст. 346.16 НК РФ и быть документально подтверждены. Представительские расходы, штрафы, некоторые виды консультационных услуг — не включаются.

Можно ли сменить объект

Да, с начала нового календарного года. Уведомление по форме 26.2-6 подаётся до 31 декабря предшествующего года. Менять объект в середине года нельзя.

При переходе с «Доходы минус расходы» на «Доходы» учтите: убытки прошлых лет и остаточная стоимость ОС, не перенесённые в расходы, «сгорают» — их нельзя будет учесть на новом объекте.

Актуальные параметры на 2026 год

- Лимит дохода для УСН — 450 млн ₽;

- Фиксированные взносы ИП — 57 818 ₽;

- МРОТ — 27 093 ₽;

- Предельная численность — 130 человек;

- Стандартные ставки: 6 % и 15 % (проверьте региональные).

Частые вопросы (FAQ)

Можно ли совмещать оба объекта?

Нет. Выбирается один объект для всей деятельности на УСН. Менять можно только с начала года.

Что такое минимальный налог?

На объекте «Доходы минус расходы», если налог (15 % от прибыли) получился меньше 1 % от дохода, платится 1 % от дохода. Разницу можно учесть в расходах следующего года.

Учитываются ли взносы ИП при сравнении объектов?

Да, и это критически важно. На «Доходы» взносы уменьшают сам налог (вычет), на «Доходы минус расходы» — включаются в расходы. Эффект разный, что может изменить результат выбора.

Что не включается в расходы при УСН

При выборе объекта «Доходы минус расходы» важно понимать, что не все затраты можно учесть. Перечень расходов закрытый (ст. 346.16 НК РФ). Не включаются:

- Представительские расходы;

- Потери от брака;

- Штрафы и пени, уплаченные контрагентам или государству;

- Вклады в уставный капитал других организаций;

- Безвозмездно переданное имущество;

- Стоимость земельных участков (не амортизируется);

- Подписки на СМИ, членские взносы (в большинстве случаев).

Если значительная часть ваших затрат не входит в перечень, фактическая экономия на объекте «Доходы минус расходы» будет ниже расчётной. В таком случае объект «Доходы» с вычетом взносов может оказаться выгоднее, даже если общая доля расходов превышает 60 %.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ