Какие налоги платит ИП в России в 2026 году: полный обзор по режимам Открывая бизнес в качестве индивидуального предпринимателя, важно заранее понимать, сколько придётся отдавать государству. Налогова

Какие налоги платит ИП в России в 2026 году: ОСНО, УСН, ПСН, НПД

Индивидуальный предприниматель в России обязан платить налоги, размер и состав которых напрямую зависят от выбранной системы налогообложения. Правильный выбор режима — это не просто формальность, а стратегическое решение, которое определяет налоговую нагрузку на весь год. Ошибка на этапе регистрации или несвоевременный переход на более выгодный режим могут стоить предпринимателю сотни тысяч рублей.

В 2026 году в России действуют четыре основных налоговых режима для индивидуальных предпринимателей: общая система налогообложения (ОСНО), упрощённая система (УСН), патентная система (ПСН) и налог на профессиональный доход (НПД). Каждый из них имеет свои ставки, лимиты, сроки уплаты и особенности отчётности. Кроме того, все ИП, за исключением самозанятых на НПД, обязаны уплачивать страховые взносы за себя — фиксированные и дополнительные.

В этой статье мы подробно разберём каждую систему налогообложения, сравним их между собой и поможем определить, какой режим будет оптимальным именно для вашего бизнеса. Вся информация актуальна на 2026 год и учитывает последние изменения в Налоговом кодексе РФ.

1. Общая система налогообложения (ОСНО) для ИП

Общая система налогообложения применяется по умолчанию, если предприниматель при регистрации не подал заявление о переходе на специальный режим. ОСНО считается наиболее сложной и затратной системой для малого бизнеса, однако в ряде случаев она остаётся единственным или даже выгодным вариантом.

Какие налоги платит ИП на ОСНО

- НДФЛ (налог на доходы физических лиц) — основной налог для ИП на общей системе. Ставка составляет 13% от дохода за вычетом профессиональных расходов. С 2025 года применяется прогрессивная шкала: при доходе свыше 5 млн рублей в год ставка увеличивается до 15%. Налоговой базой является разница между доходами и документально подтверждёнными расходами. Если расходы подтвердить невозможно, ИП вправе применить профессиональный вычет в размере 20% от дохода.

- НДС (налог на добавленную стоимость) — стандартная ставка 22%, льготные ставки 10% (для продовольственных товаров, детских товаров, медицинских изделий) и 0% (для экспортных операций). ИП на ОСНО обязан выставлять счета-фактуры, вести книги покупок и продаж, а также ежеквартально подавать декларацию по НДС в электронном виде. При годовом доходе до 2 млн рублей за предшествующие три месяца ИП может получить освобождение от уплаты НДС по статье 145 НК РФ.

- Налог на имущество физических лиц — уплачивается, если ИП использует в предпринимательской деятельности недвижимое имущество. Ставка устанавливается муниципальными органами и обычно составляет от 0,1% до 2% от кадастровой стоимости объекта.

Страховые взносы ИП на ОСНО

Помимо налогов, ИП на ОСНО обязан уплачивать страховые взносы за себя. В 2026 году фиксированный размер взносов составляет 57 390 рублей (суммарно на обязательное пенсионное и медицинское страхование). Дополнительно уплачивается 1% от дохода, превышающего 300 000 рублей в год, но не более установленного лимита. На ОСНО база для расчёта дополнительного взноса определяется как доходы минус расходы.

Кому подходит ОСНО

Общая система оправдана для предпринимателей, которые работают с крупными контрагентами — плательщиками НДС, поскольку партнёрам важно получать входящий НДС для вычета. Также ОСНО необходима тем, чей оборот или численность сотрудников превышают лимиты специальных режимов. Кроме того, если ИП занимается видами деятельности, не допускающими применение УСН или ПСН (например, производство подакцизных товаров), ОСНО остаётся единственным вариантом.

Отчётность на ОСНО

ИП на ОСНО подаёт декларацию 3-НДФЛ ежегодно до 25 апреля, а также ежеквартально сдаёт декларацию по НДС до 25 числа месяца, следующего за отчётным кварталом. Авансовые платежи по НДФЛ уплачиваются ежеквартально на основании уведомлений. Ведение книги учёта доходов и расходов является обязательным.

2. Упрощённая система налогообложения (УСН) для ИП

УСН — самый популярный налоговый режим среди индивидуальных предпринимателей в России. Он позволяет существенно упростить учёт и снизить налоговую нагрузку по сравнению с ОСНО. Начиная с 2025 года, ИП на УСН с доходом свыше 60 млн рублей обязаны уплачивать НДС, что стало важным изменением для крупных предпринимателей на упрощёнке.

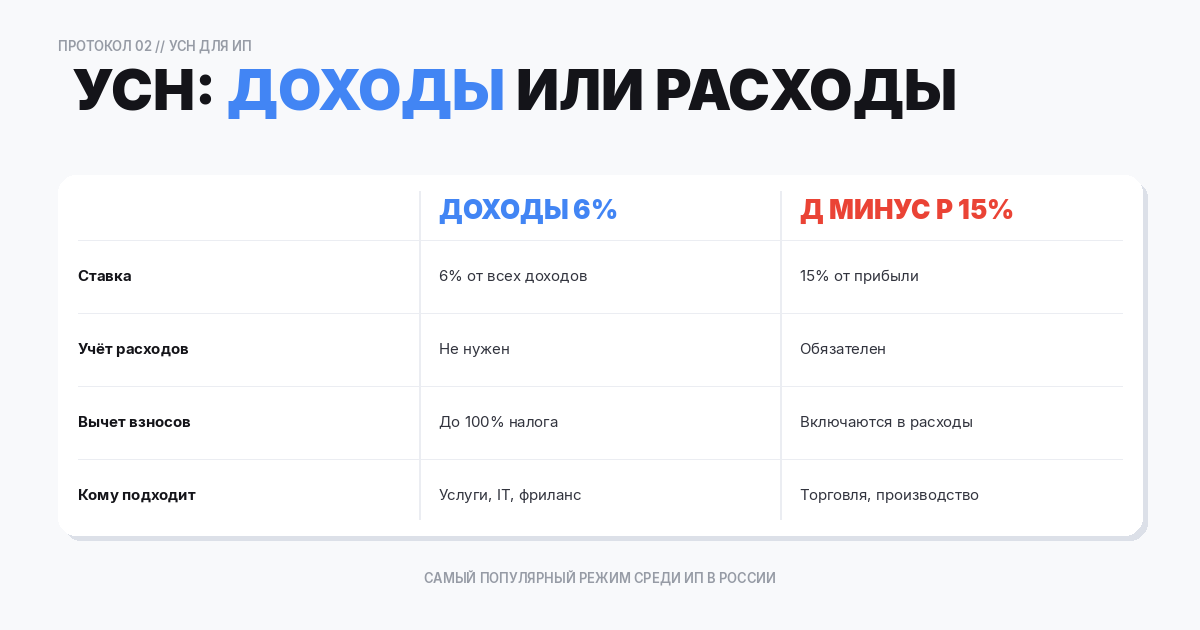

Два варианта УСН

При переходе на упрощённую систему предприниматель выбирает один из двух объектов налогообложения:

- УСН «Доходы» (6%) — налог рассчитывается от всей суммы полученных доходов. Базовая ставка составляет 6%, однако регионы вправе снижать её до 1%. Этот вариант оптимален, если расходы составляют менее 60% от доходов. Главное преимущество — простота учёта: не нужно подтверждать расходы документально. Налог можно уменьшить на сумму уплаченных страховых взносов: ИП без работников — на 100%, ИП с работниками — на 50%.

- УСН «Доходы минус расходы» (15%) — налог рассчитывается от разницы между доходами и расходами. Базовая ставка — 15%, регионы могут снижать до 5%. Этот вариант выгоден, если подтверждённые расходы превышают 60% от доходов. Важно учитывать, что перечень принимаемых расходов является закрытым (статья 346.16 НК РФ), а минимальный налог составляет 1% от доходов — его придётся уплатить, даже если по расчёту получился убыток.

Лимиты для применения УСН в 2026 году

Для применения УСН в 2026 году необходимо соблюдать следующие ограничения: годовой доход — не более 450 млн рублей, средняя численность сотрудников — не более 130 человек, остаточная стоимость основных средств — не более 200 млн рублей. При превышении этих лимитов ИП автоматически переходит на ОСНО с начала квартала, в котором произошло превышение.

НДС на УСН с 2025 года

С 1 января 2025 года ИП на УСН с доходом свыше 60 млн рублей в год обязаны уплачивать НДС. При этом предприниматель может выбрать один из двух вариантов: уплачивать НДС по общим ставкам (22%, 10%, 0%) с правом на вычеты или применять специальные пониженные ставки — 5% при доходе от 60 до 250 млн рублей или 7% при доходе от 250 до 450 млн рублей, но без права на вычет входящего НДС. Если доход за год не превышает 60 млн рублей, ИП на УСН автоматически освобождается от уплаты НДС.

Страховые взносы и уменьшение налога

ИП на УСН уплачивает те же фиксированные страховые взносы — 57 390 рублей в 2026 году, а также 1% от дохода свыше 300 000 рублей. На УСН «Доходы» сумма налога уменьшается на уплаченные взносы напрямую, что делает этот режим особенно выгодным для ИП с небольшим доходом. Например, если годовой доход составляет 800 000 рублей, налог по ставке 6% — 48 000 рублей, а взносы — 57 390 + 5 000 = 58 658 рублей, то налог к уплате составит 0 рублей (при условии, что ИП работает без сотрудников).

Отчётность на УСН

Налоговая декларация по УСН подаётся один раз в год — до 25 апреля следующего года. Авансовые платежи уплачиваются ежеквартально до 28 числа месяца, следующего за отчётным кварталом. ИП обязан вести книгу учёта доходов и расходов (КУДиР), но представлять её в налоговую нужно только по запросу.

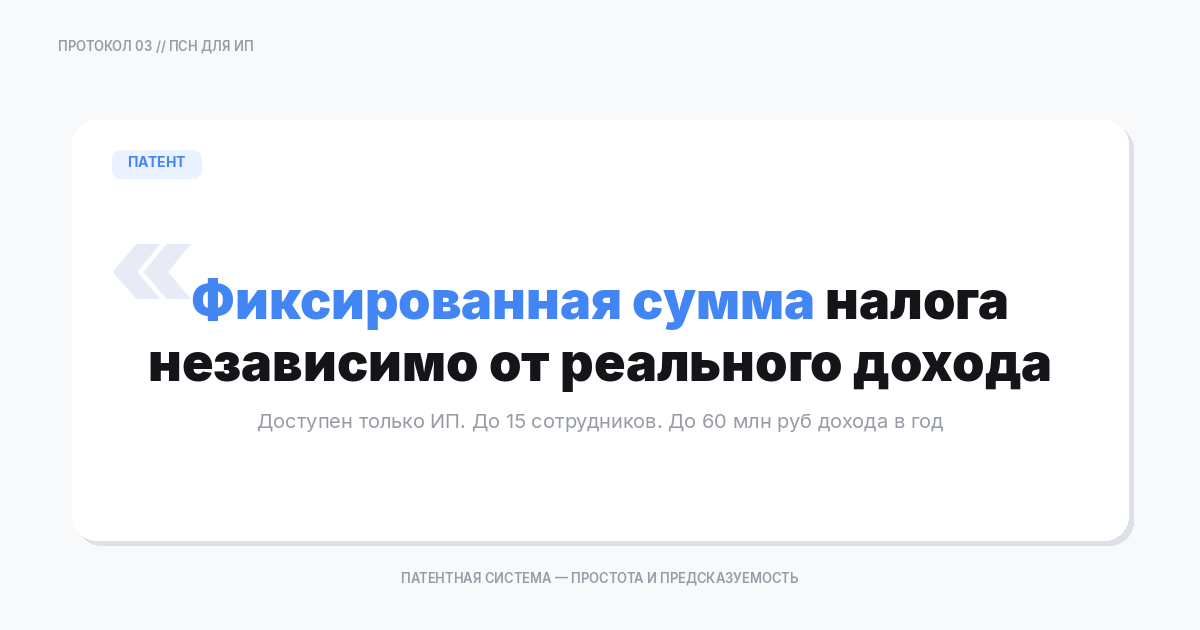

3. Патентная система налогообложения (ПСН) для ИП

Патентная система — это специальный режим, доступный исключительно индивидуальным предпринимателям. Суть ПСН заключается в том, что ИП приобретает патент на определённый вид деятельности на срок от 1 до 12 месяцев, а стоимость патента является фиксированной и не зависит от реального дохода.

Как рассчитывается стоимость патента

Стоимость патента определяется по формуле: потенциально возможный годовой доход × 6%. Потенциальный доход устанавливается региональными законами для каждого вида деятельности и зависит от ряда факторов: региона, количества сотрудников, площади помещения, количества транспортных средств и других физических показателей. Рассчитать точную стоимость патента можно с помощью калькулятора на сайте ФНС России.

Виды деятельности на ПСН

Перечень видов деятельности, по которым можно применять ПСН, установлен статьёй 346.43 НК РФ и включает более 80 позиций. Среди наиболее распространённых: розничная торговля (с площадью зала до 150 кв. м), услуги общественного питания, парикмахерские и косметические услуги, ремонт жилья, репетиторство, перевозка грузов и пассажиров, сдача в аренду недвижимости, разработка программного обеспечения, техническое обслуживание и ремонт автомобилей. Регионы вправе расширять этот перечень.

Ограничения ПСН в 2026 году

- Доход с начала года по всем патентам — не более 60 млн рублей.

- Средняя численность сотрудников — не более 15 человек.

- ПСН нельзя применять для оптовой торговли, производства подакцизных товаров, добычи полезных ископаемых и при работе по договорам простого товарищества или доверительного управления.

Преимущества ПСН

Главное достоинство патентной системы — предсказуемость: предприниматель заранее знает, сколько заплатит за патент, и его реальный доход не влияет на сумму налога. Декларацию по ПСН подавать не нужно — это единственный режим, полностью освобождающий от налоговой отчётности по основному налогу. Стоимость патента, как и на УСН, можно уменьшить на сумму страховых взносов: ИП без работников — на 100%, с работниками — на 50%. Также ИП на патенте освобождён от уплаты НДС (за исключением НДС при импорте).

Когда ПСН невыгодна

Если реальный доход предпринимателя значительно ниже потенциального дохода, установленного региональным законом, то УСН «Доходы» может оказаться выгоднее. Также патент невыгоден при высоких расходах — на ПСН их нельзя учесть в расчёте налога. Поэтому перед покупкой патента рекомендуется сравнить его стоимость с предполагаемым налогом на других режимах.

4. Налог на профессиональный доход (НПД) для ИП

Налог на профессиональный доход, более известный как режим самозанятости, был введён в 2019 году и быстро стал одним из самых популярных режимов для микробизнеса. ИП имеет право применять НПД наравне с физическими лицами без статуса предпринимателя, при этом сохраняя все преимущества регистрации в качестве ИП.

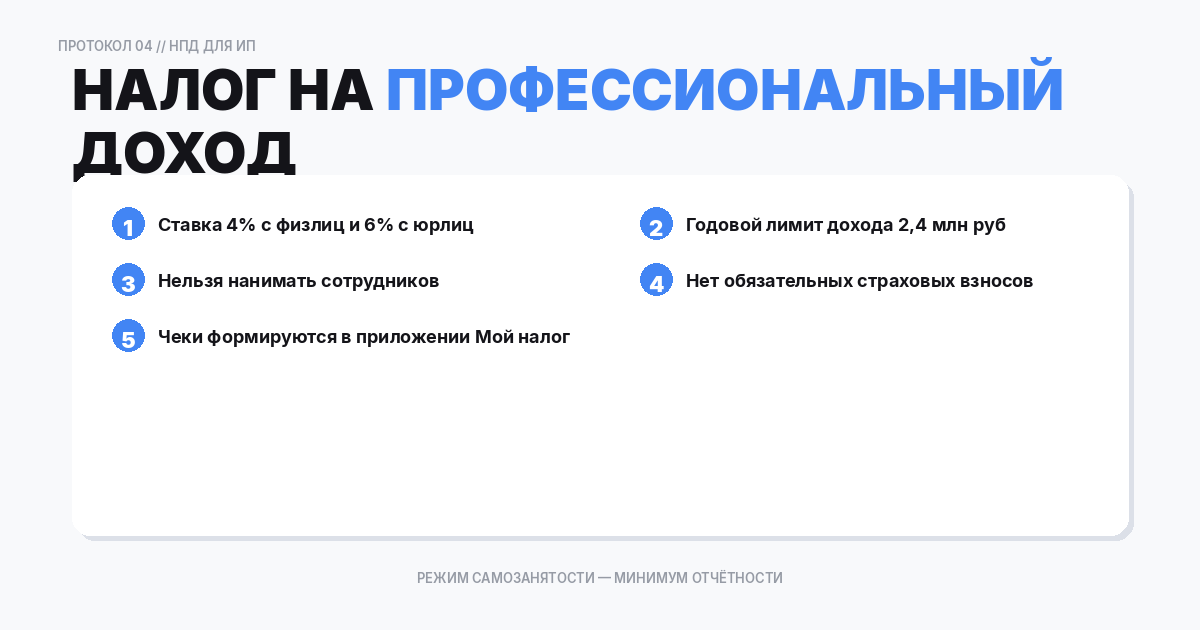

Ставки НПД

- 4% — при оказании услуг и продаже товаров физическим лицам.

- 6% — при работе с юридическими лицами и другими ИП.

Налог рассчитывается автоматически в приложении «Мой налог» и уплачивается ежемесячно до 28 числа следующего месяца. При регистрации предоставляется налоговый бонус в размере 10 000 рублей, который автоматически снижает ставку до 3% (для физлиц) и 4% (для юрлиц) до исчерпания бонуса.

Ограничения НПД

- Годовой доход — не более 2,4 млн рублей.

- Нельзя нанимать сотрудников по трудовым договорам.

- Нельзя перепродавать товары (только продукция собственного производства).

- Нельзя заниматься посреднической деятельностью.

- Нельзя оказывать услуги бывшему работодателю в течение двух лет после увольнения.

- Запрещена добыча и реализация полезных ископаемых, продажа подакцизных товаров и товаров с обязательной маркировкой.

Главное преимущество: отсутствие страховых взносов

ИП на НПД освобождён от уплаты фиксированных страховых взносов за себя — это ключевое отличие от всех остальных режимов. Экономия в 2026 году составляет минимум 57 390 рублей. Однако это означает, что период работы на НПД не засчитывается в страховой стаж для пенсии, если только ИП не уплачивает взносы в СФР добровольно.

Отчётность на НПД

Никакой налоговой отчётности подавать не нужно. ИП формирует чеки в приложении «Мой налог» после каждой оплаты, а налоговая автоматически рассчитывает сумму налога. Это самый простой режим с точки зрения администрирования.

Кому подходит НПД

НПД идеален для фрилансеров, консультантов, репетиторов, дизайнеров, копирайтеров, мастеров по ремонту, таксистов и других специалистов, которые работают самостоятельно и получают доход до 200 000 рублей в месяц. Если ваш бизнес масштабируется, а доход приближается к лимиту 2,4 млн рублей, стоит заранее продумать переход на УСН или ПСН.

5. Сравнение налоговых режимов: какой выбрать ИП в 2026 году

Выбор системы налогообложения зависит от нескольких ключевых факторов: масштаб бизнеса, наличие сотрудников, структура клиентской базы, соотношение доходов и расходов, вид деятельности. Рассмотрим сравнительную таблицу.

Параметр ОСНО УСН «Доходы» УСН «Д − Р» ПСН НПД Ставка налога 13–15% НДФЛ + 20% НДС 6% (1–6%) 15% (5–15%) 6% от потенц. дохода 4–6% Лимит дохода Без ограничений 450 млн ₽ 450 млн ₽ 60 млн ₽ 2,4 млн ₽ Сотрудники Без ограничений До 130 чел. До 130 чел. До 15 чел. Нельзя Страховые взносы Да Да Да Да Нет НДС Да При доходе > 60 млн ₽ При доходе > 60 млн ₽ Нет Нет Декларация 3-НДФЛ + НДС 1 раз в год 1 раз в год Не нужна Не нужна Учёт расходов Обязательно Не нужен Обязательно Не нужен Не нуженРекомендации по выбору

- Доход до 2,4 млн ₽, нет сотрудников, услуги или продукция собственного производства → НПД. Минимальная налоговая нагрузка и нулевая отчётность.

- Доход до 60 млн ₽, расходы менее 60% от дохода → УСН «Доходы». Простой учёт, возможность уменьшить налог на взносы.

- Доход до 60 млн ₽, расходы более 60% от дохода → УСН «Доходы минус расходы». Выгоднее при высокой доле расходов, но сложнее документооборот.

- Вид деятельности из перечня ПСН, доход до 60 млн ₽, до 15 сотрудников → ПСН. Фиксированная стоимость, нет декларации, удобно планировать бюджет.

- Крупные контрагенты-плательщики НДС, высокий оборот → ОСНО. Позволяет партнёрам принимать НДС к вычету, нет ограничений по доходу и сотрудникам.

Совмещение режимов

ИП вправе совмещать УСН и ПСН по разным видам деятельности. Например, вести розничную торговлю на патенте, а оказывать консультационные услуги на УСН. При этом доходы по каждому режиму учитываются раздельно, а лимит в 60 млн рублей для ПСН рассчитывается суммарно по обоим режимам. Совмещение НПД с другими режимами не допускается. ОСНО также нельзя совмещать с УСН.

Как и когда перейти на другой режим

Переход на УСН возможен с начала календарного года — уведомление подаётся до 31 декабря предшествующего года. Патент можно оформить в любое время — заявление подаётся за 10 рабочих дней до начала применения ПСН. Переход на НПД также возможен в любое время, но ИП обязан в течение 30 дней отказаться от текущего спецрежима. Вновь зарегистрированный ИП может выбрать любой режим сразу при регистрации, подав соответствующее заявление вместе с документами.

Часто задаваемые вопросы

Какие страховые взносы платит ИП за себя в 2026 году?

В 2026 году фиксированные страховые взносы ИП за себя составляют 57 390 рублей. Эта сумма включает взносы на обязательное пенсионное страхование и обязательное медицинское страхование. Дополнительно ИП уплачивает 1% от суммы дохода, превышающей 300 000 рублей в год. Максимальный размер дополнительных взносов ограничен законом. ИП на НПД освобождены от уплаты фиксированных взносов, но могут платить их добровольно для формирования пенсионного стажа. Фиксированные взносы необходимо уплатить до 31 декабря текущего года, а дополнительный 1% — до 1 июля следующего года.

Можно ли совмещать УСН и патент одновременно?

Да, индивидуальный предприниматель вправе совмещать УСН и ПСН по разным видам деятельности. Например, можно вести розничную торговлю на патенте, а оптовую — на УСН. При совмещении необходимо вести раздельный учёт доходов и расходов по каждому режиму. Важно учитывать, что лимит дохода в 60 млн рублей для сохранения права на патент считается суммарно по обоим режимам. Если совокупный доход превысит этот порог, патент аннулируется, и вся деятельность будет облагаться по УСН.

Платит ли ИП на УСН НДС в 2026 году?

С 2025 года ИП на УСН обязаны платить НДС, если их доход за предыдущий или текущий год превысил 60 млн рублей. При доходе до 20 млн рублей ИП автоматически освобождается от НДС — подавать отдельное заявление не нужно. Если лимит превышен, предприниматель может выбрать: платить НДС по стандартным ставкам (22%, 10%) с правом на вычеты или применять пониженные ставки 5% (при доходе 60–250 млн ₽) и 7% (при доходе 250–450 млн ₽) без права на вычет. Выбранный вариант действует в течение всего налогового периода.

Какой налоговый режим самый выгодный для ИП с небольшим доходом?

Для ИП с годовым доходом до 2,4 млн рублей и без наёмных сотрудников самым выгодным режимом, как правило, является НПД (самозанятость). Ставка налога составляет всего 4–6%, при этом не нужно платить фиксированные страховые взносы (экономия более 53 000 рублей в год), а отчётность ведётся автоматически через приложение «Мой налог». Если же деятельность не подпадает под НПД или доход превышает лимит, следующим по выгодности будет УСН «Доходы» со ставкой 6%, на которой налог можно полностью уменьшить на сумму страховых взносов.

Что будет, если ИП не заплатит налоги вовремя?

За несвоевременную уплату налогов начисляются пени в размере 1/300 ключевой ставки ЦБ РФ за каждый день просрочки. За неподачу или несвоевременную подачу налоговой декларации предусмотрен штраф — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не менее 1 000 рублей и не более 30% от суммы налога. При умышленной неуплате крупных сумм возможна уголовная ответственность по статье 198 УК РФ. Кроме того, налоговая инспекция вправе заблокировать расчётный счёт ИП при задолженности по налогам или непредставлении декларации в течение 20 рабочих дней после установленного срока.

Создайте документ онлайн за 2 минуты

Documatica автоматически проверяет реквизиты. Первые 5 документов — бесплатно.

Попробовать бесплатно