Совмещение налоговых режимов позволяет предпринимателю оптимизировать налоговую нагрузку, применяя для разных видов деятельности наиболее выгодные системы.

Совмещение налоговых режимов позволяет предпринимателю оптимизировать налоговую нагрузку, применяя для разных видов деятельности наиболее выгодные системы. Однако не все режимы можно комбинировать с УСН. Разберём актуальные на 2026 год правила совмещения, ограничения и практические рекомендации.

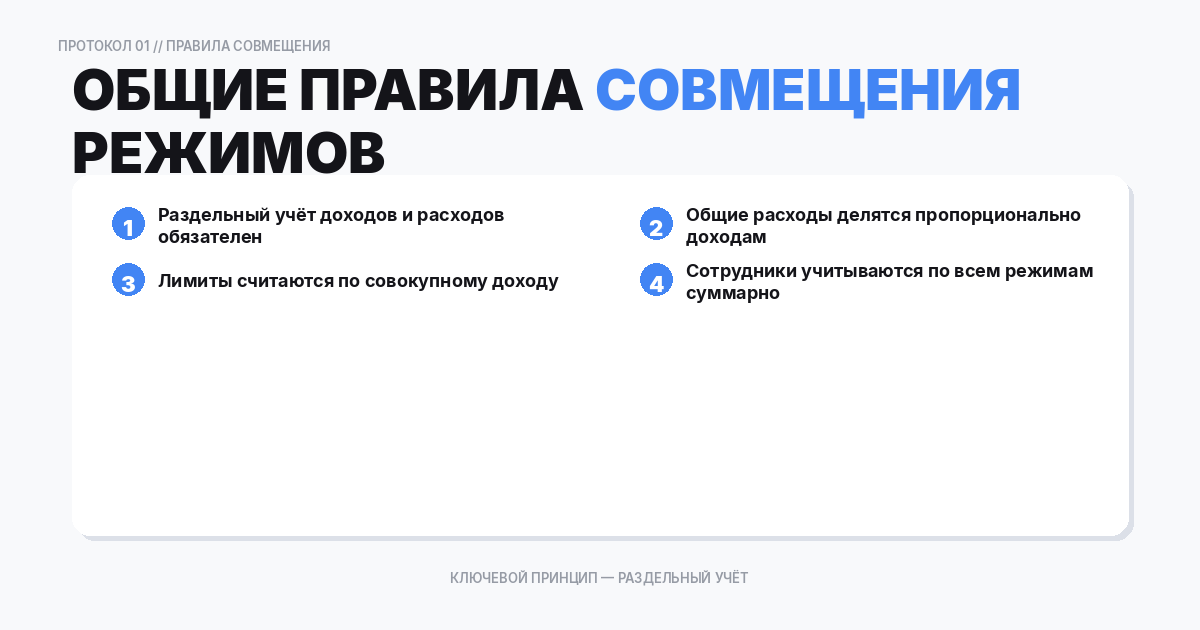

Общие правила совмещения режимов

Налоговый кодекс РФ предусматривает несколько специальных режимов: УСН, патентная система (ПСН), налог на профессиональный доход (НПД), автоматизированная УСН (АУСН) и общая система (ОСНО). Каждый режим имеет свои условия применения и ограничения по совмещению.

Ключевой принцип: при совмещении режимов налогоплательщик обязан вести раздельный учёт доходов, расходов, имущества и обязательств по каждому режиму. Без раздельного учёта правильно рассчитать налоги невозможно.

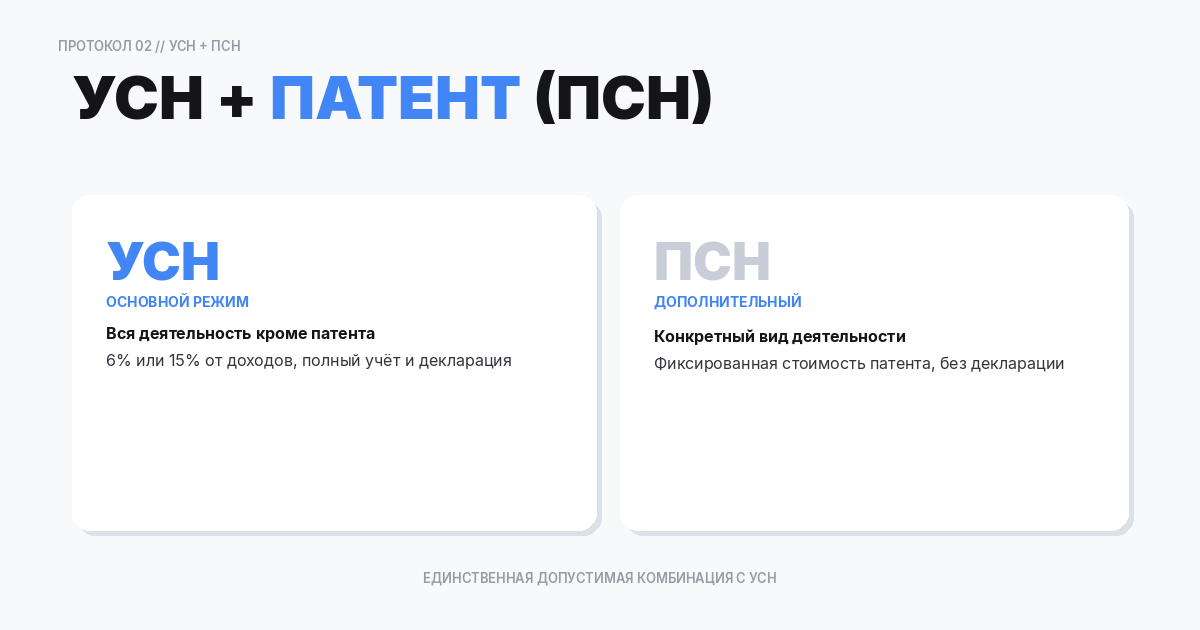

УСН + ПСН (патентная система)

Это единственная допустимая комбинация с УСН для ИП в 2026 году. Патент приобретается на конкретный вид деятельности, а по остальным видам применяется УСН.

Условия совмещения:

- Доступно только индивидуальным предпринимателям (ООО не могут применять ПСН);

- Совокупный доход по УСН и ПСН не должен превышать 60 млн ₽ в год — это лимит ПСН, и при его превышении право на патент утрачивается;

- Численность сотрудников: до 130 по УСН, до 15 по патенту (считаются отдельно по видам деятельности);

- Обязателен раздельный учёт доходов и расходов.

Пример: ИП занимается розничной торговлей (патент) и оказывает консультационные услуги (УСН «Доходы»). Доход от торговли не учитывается в расчёте налога по УСН, а стоимость патента фиксирована.

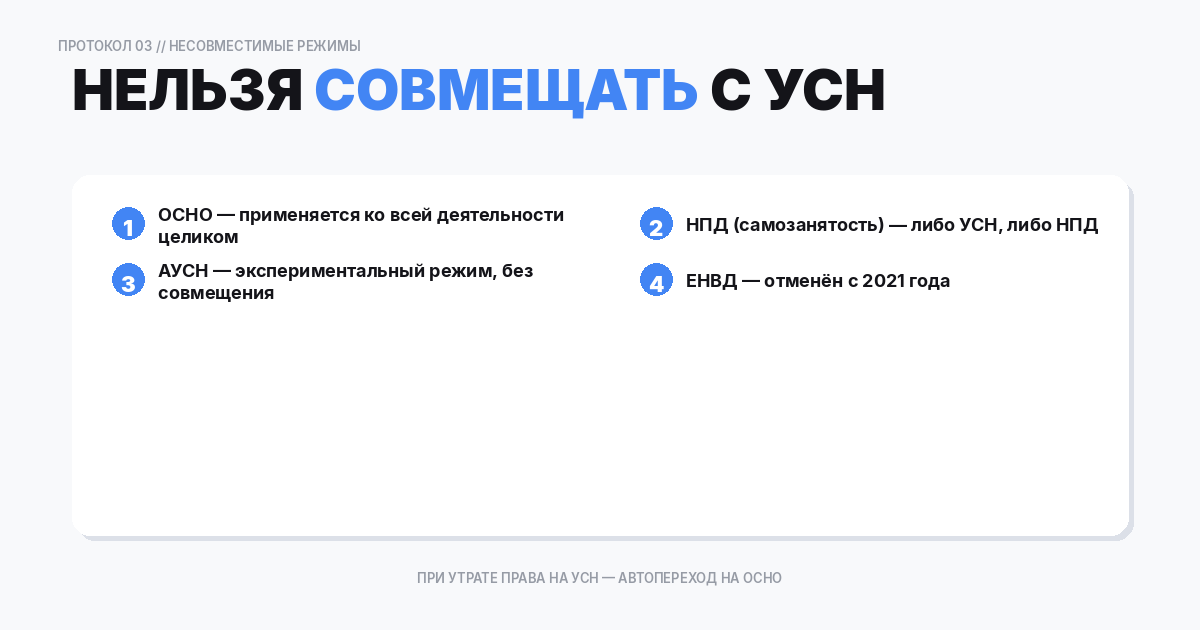

УСН + ОСНО: невозможно

Совмещение упрощённой и общей системы налогообложения запрещено. УСН применяется ко всей деятельности налогоплательщика в целом (за исключением видов, переведённых на ПСН). Нельзя часть бизнеса вести на УСН, а часть — на ОСНО.

Если предприниматель утрачивает право на УСН (превышение лимитов), он переходит на ОСНО полностью, с начала квартала нарушения.

УСН + НПД: невозможно

Налог на профессиональный доход (самозанятость) несовместим с УСН. ИП может применять либо УСН, либо НПД, но не оба режима одновременно. При переходе на НПД необходимо сначала отказаться от УСН, подав уведомление в ИФНС.

Ограничения НПД: доход до 2,4 млн ₽/год, нельзя нанимать сотрудников, ограниченный перечень видов деятельности (нельзя перепродавать товары, добывать полезные ископаемые и др.).

УСН + АУСН: невозможно

Автоматизированная упрощённая система (АУСН) — экспериментальный режим, действующий с 2022 года в отдельных регионах. Совмещение АУСН с УСН или любым другим режимом не допускается.

УСН + ЕНВД: неактуально

ЕНВД отменён с 1 января 2021 года. Ранее совмещение УСН и ЕНВД было одной из самых популярных комбинаций, но сейчас этот вариант недоступен. Бывшим плательщикам ЕНВД, совмещавшим его с УСН, остался только один спецрежим — сама УСН (с возможностью добавить ПСН для ИП).

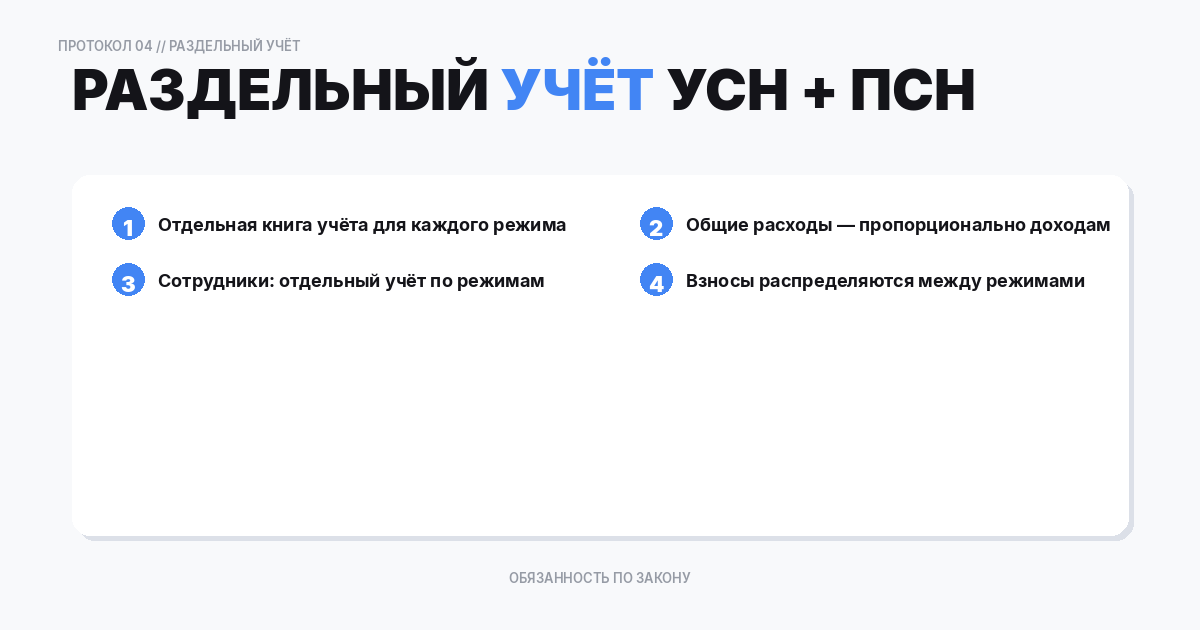

Раздельный учёт при совмещении УСН и ПСН

При совмещении режимов необходимо:

- Вести отдельную Книгу учёта доходов и расходов (КУДиР) по УСН;

- Учитывать доходы по ПСН отдельно в Книге учёта доходов по ПСН;

- Распределять общехозяйственные расходы пропорционально доходам от каждого режима;

- Страховые взносы за сотрудников распределять по режимам: взносы за работников на патенте уменьшают стоимость патента, за работников на УСН — налог по УСН;

- Фиксированные взносы ИП за себя можно распределить между режимами или полностью отнести к одному из них.

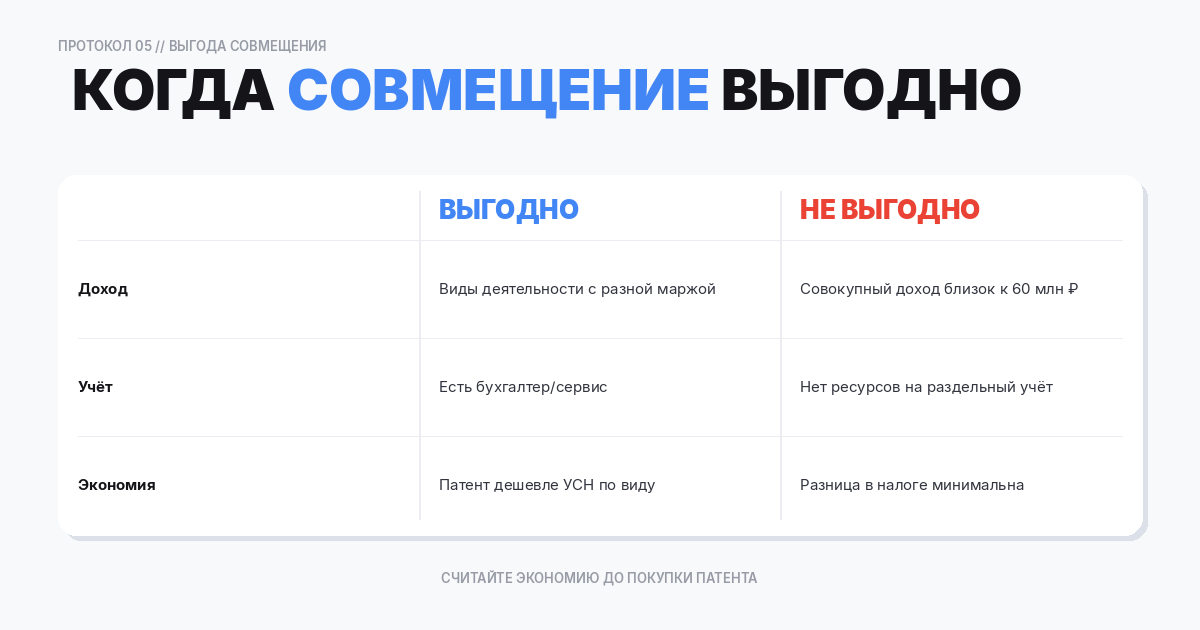

Когда совмещение выгодно

Совмещение УСН + ПСН целесообразно, если:

- У ИП несколько видов деятельности, и для одного из них стоимость патента ниже, чем налог по УСН;

- Патент позволяет зафиксировать налог и не зависеть от колебаний выручки по конкретному виду;

- ИП хочет упростить учёт по одному из направлений (на ПСН не нужно считать расходы).

Невыгодно, если совокупный доход близок к 60 млн ₽ — при превышении лимита право на патент утрачивается, и весь доход пересчитывается по УСН.

Частые вопросы (FAQ)

Может ли ООО совмещать УСН с другим режимом?

Нет. Для организаций совмещение УСН с какими-либо режимами невозможно. ПСН доступна только ИП, а совмещение УСН с ОСНО запрещено.

Как считать лимит 60 млн ₽ при совмещении УСН и ПСН?

Суммируются доходы по обоим режимам. Если совокупный доход превысит 60 млн ₽, патент «слетает» с начала периода, на который он выдан, и доходы облагаются по УСН.

Нужно ли подавать отдельную декларацию по ПСН?

Нет. По ПСН декларация не подаётся. ИП только ведёт Книгу учёта доходов и оплачивает стоимость патента в установленные сроки.

Практические советы по выбору режима

При выборе режима или комбинации режимов учитывайте не только ставку налога, но и сопутствующие факторы:

- Стоимость учёта — раздельный учёт при совмещении режимов увеличивает затраты на бухгалтерию. Если экономия на налогах меньше стоимости дополнительного учёта, совмещение нецелесообразно;

- Риск утраты патента — при превышении лимита 60 млн ₽ «слетает» только патент, но пересчёт доходов за весь период может привести к значительной доплате по УСН;

- Контрагенты — если ваши клиенты на ОСНО, им важен входящий НДС. С 2025 года крупные упрощенцы (доход свыше 60 млн ₽) обязаны платить НДС, что частично решает эту проблему;

- Региональные ставки — в некоторых регионах ставки УСН значительно снижены (до 1 % на «Доходы» или 5 % на «Доходы минус расходы»), что делает УСН выгоднее ПСН.

Рекомендация: перед началом каждого года пересматривайте выбранный режим. Условия бизнеса меняются, и режим, оптимальный в прошлом году, может быть невыгодным в текущем.

Создайте документ онлайн за 2 минуты

Используйте наш сервис для быстрого оформления документов без ошибок

Создать документ